Konvexitätsformel (Inhaltsverzeichnis)

- Formel

- Beispiele

Was ist die Konvexitätsformel?

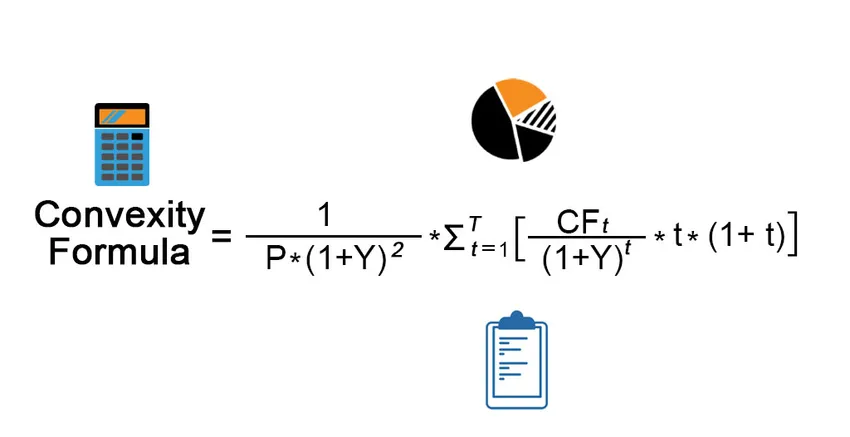

Der Begriff „Konvexität“ bezeichnet die höhere Sensitivität des Anleihekurses gegenüber Zinsänderungen. Mit anderen Worten, die Konvexität erfasst das umgekehrte Verhältnis zwischen der Rendite einer Anleihe und ihrem Preis, wobei die Änderung des Anleihepreises höher ist als die Änderung des Zinssatzes. Die Formel für die Konvexität ist komplex und verwendet den Anleihepreis, die Rendite bis zur Fälligkeit, die Restlaufzeit und den abgezinsten zukünftigen Mittelzufluss der Anleihe. Der Mittelzufluss beinhaltet sowohl die Couponzahlung als auch den bei Fälligkeit erhaltenen Kapitalbetrag. Mathematisch wird die Konvexitätsformel wie folgt dargestellt:

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Wo,

- CF t = Mittelzufluss in der t- ten Periode (Kuponzahlung und Kapital bei Fälligkeit)

- P = Anleihepreis

- Y = Periodic Yield to Maturity

- t = Anzahl der Perioden

- T = Restlaufzeit

Beispiele für Konvexitätsformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Konvexität besser zu verstehen.

Sie können diese Konvexitätsformel-Excel-Vorlage hier herunterladen - Konvexitätsformel-Excel-VorlageKonvexitätsformel - Beispiel # 1

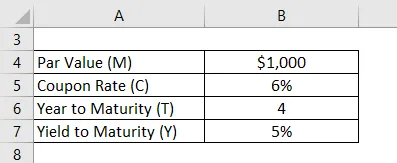

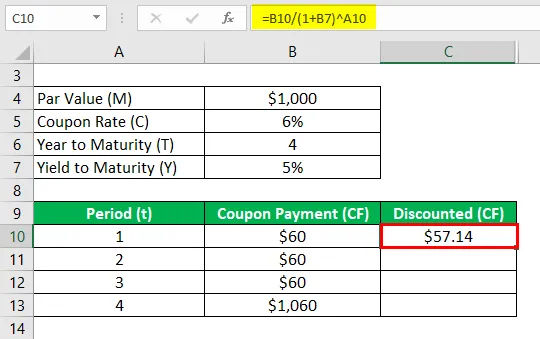

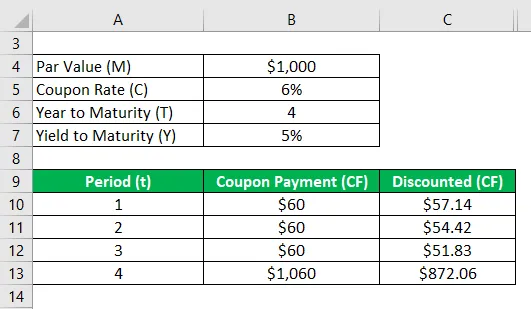

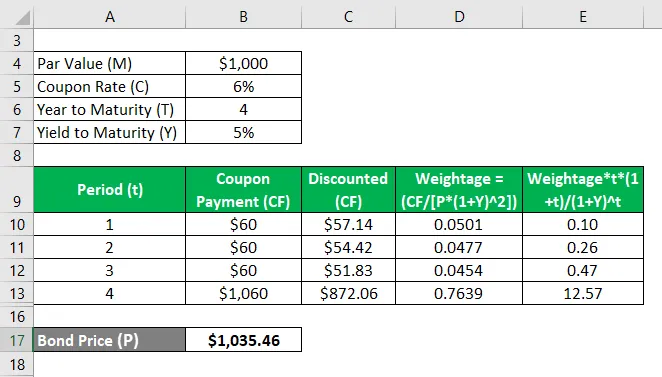

Nehmen wir das Beispiel einer Anleihe, die einen jährlichen Kupon von 6% zahlt und in 4 Jahren mit einem Nennwert von 1.000 USD fällig wird. Berechnen Sie die Konvexität der Anleihe, wenn die Rendite bis zur Fälligkeit 5% beträgt.

Lösung:

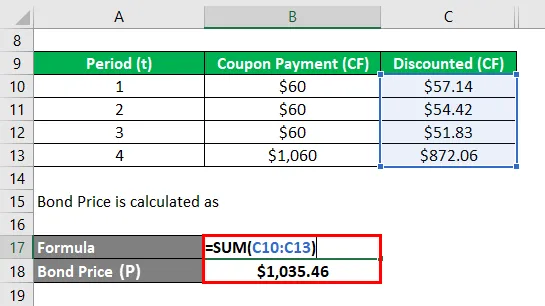

Diskontiert (CF) wird berechnet als

- Rabatt (CF) = 60 USD / (1 + 5%) 1

- Rabatt (CF) = 57, 14 USD

Berechnen Sie es auf ähnliche Weise für alle Perioden.

Anleihekurs (P) wird berechnet als

- Anleihepreis (P) = 57, 14 USD + 54, 42 USD + 51, 83 USD + 872, 06 USD

- Anleihepreis (P) = 1.035, 46 USD

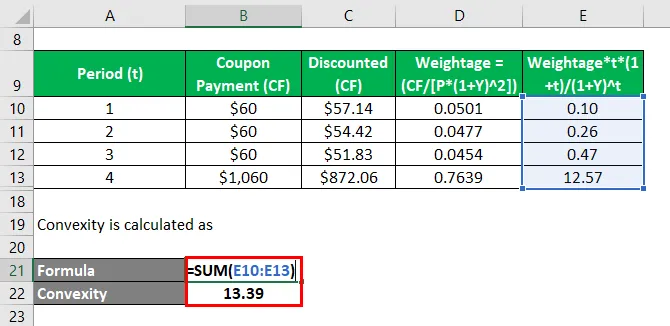

Die Konvexität wird berechnet als

- Konvexität = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Konvexität = 13, 39

Die Konvexität der Bindung beträgt daher 13, 39.

Konvexitätsformel - Beispiel # 2

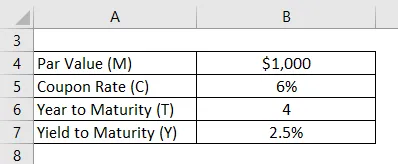

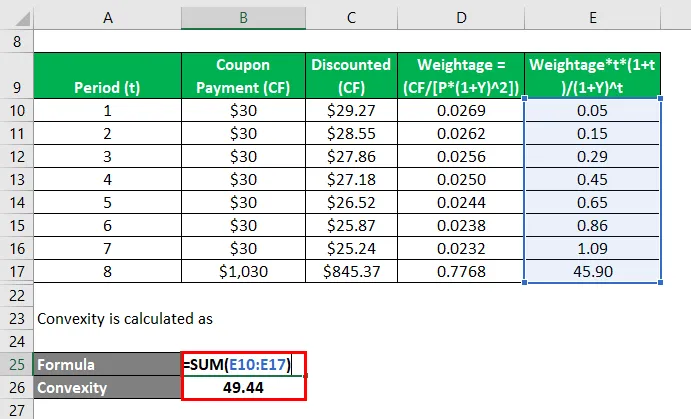

Nehmen wir das Beispiel derselben Anleihe und ändern Sie die Anzahl der Zahlungen in 2, dh die halbjährliche Couponzahlung. Berechnen Sie in diesem Fall die Konvexität der Bindung.

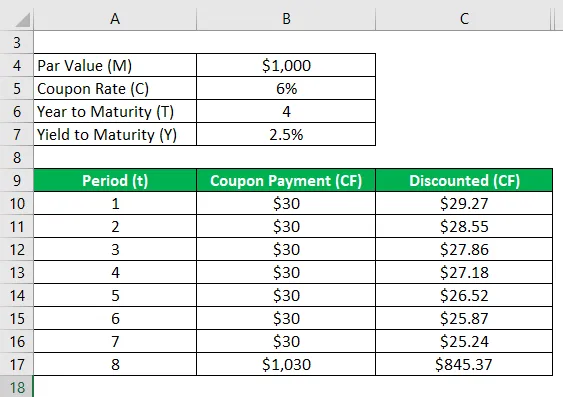

Periodische Verfallrendite, Y = 5% / 2 = 2, 5%

Lösung:

Diskontiert (CF) wird berechnet als

- Rabatt (CF) = 30 USD / (1 + 2, 5%) 1

- Rabatt (CF) = 29, 27 USD

Berechnen Sie es auf ähnliche Weise für alle Perioden.

Anleihekurs (P) wird berechnet als

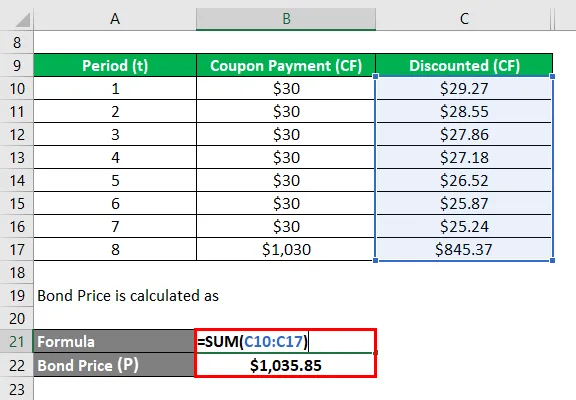

- Anleihepreis (P) = 29, 27 $ + 28, 55 $ + 27, 86 $ + 27, 18 $ + 26, 52 $ + 25, 87 $ + 25, 24 $ + 845, 37 $

- Anleihepreis (P) = 1.035, 46 USD

Die Konvexität wird berechnet als

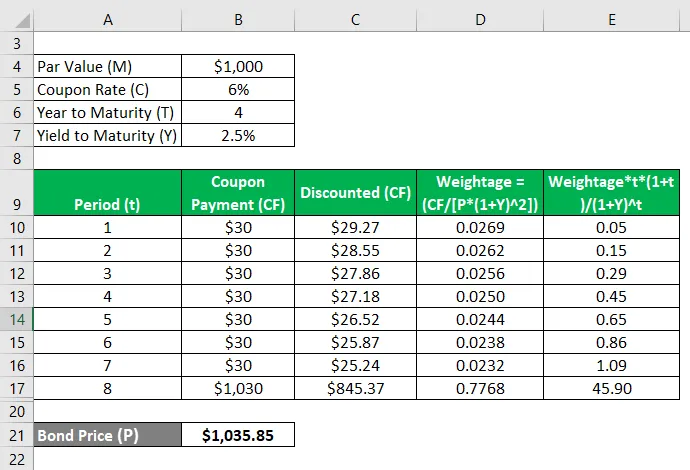

- Konvexität = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Konvexität = 49, 44

Daher hat sich die Konvexität der Anleihe von 13, 39 auf 49, 44 mit der Änderung der Häufigkeit der Couponzahlung von jährlich auf halbjährlich geändert.

Erläuterung

Die Formel für die Konvexität kann mithilfe der folgenden Schritte berechnet werden:

Schritt 1: Bestimmen Sie zunächst den Preis der Anleihe, der mit P bezeichnet ist.

Schritt 2: Bestimmen Sie als Nächstes die Häufigkeit der Couponzahlung oder die Anzahl der Zahlungen innerhalb eines Jahres.

Schritt 3: Bestimmen Sie als Nächstes die Rendite bis zur Fälligkeit der Anleihe auf der Grundlage des aktuellen Marktzinssatzes für Anleihen mit ähnlichen Risikoprofilen. Die um die periodische Zahlung bereinigte Verfallrendite ist mit Y bezeichnet.

Schritt 4: Bestimmen Sie als Nächstes die Gesamtzahl der Perioden bis zur Fälligkeit, die berechnet werden können, indem Sie die Anzahl der Jahre bis zur Fälligkeit und die Anzahl der Zahlungen während eines Jahres multiplizieren. Die Restlaufzeit ist mit T bezeichnet.

Schritt 5: Bestimmen Sie als nächstes den Geldzufluss während jeder Periode, die mit CF t bezeichnet wird . Der Mittelzufluss umfasst alle Kuponzahlungen und den Nennwert bei Fälligkeit der Anleihe. Der Mittelzufluss wird unter Verwendung der Rendite bis zur Endfälligkeit und der entsprechenden Periode abgezinst.

Schritt 6: Schließlich kann die Formel unter Verwendung des Anleihepreises (Schritt 1), der Rendite bis zur Fälligkeit (Schritt 3), der Restlaufzeit (Schritt 4) und des abgezinsten künftigen Mittelzuflusses der Anleihe (Schritt 5) wie unten gezeigt abgeleitet werden .

Konvexität = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevanz und Verwendung der Konvexitätsformel

Es ist wichtig, das Konzept der Konvexität einer Anleihe zu verstehen, da es von den meisten Anlegern verwendet wird, um die Empfindlichkeit der Anleihe gegenüber Änderungen der Zinssätze zu bewerten. Der Zinssatz und der Anleihepreis bewegen sich in entgegengesetzte Richtungen und als solche sinken sie, wenn der Zinssatz steigt und umgekehrt.

Empfohlene Artikel

Dies ist eine Anleitung zur Konvexitätsformel. Hier diskutieren wir die Berechnung der Konvexitätsformel zusammen mit praktischen Beispielen. Wir bieten auch eine herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für den gleitenden Durchschnitt

- So berechnen Sie die Zeitverzinsung

- Beispiel für eine Netto-Cashflow-Formel

- Berechnung des Erzeugerüberschusses