Delta-Formel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist Delta Formula?

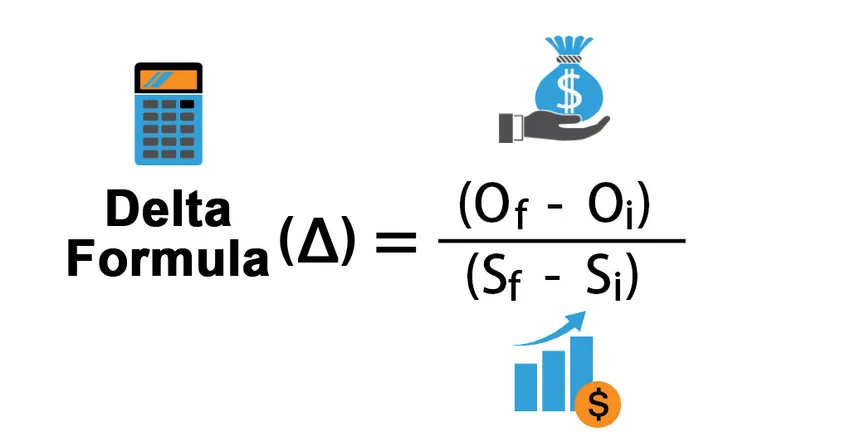

In der Welt der Optionen oder Derivate bezieht sich der Begriff „Delta“ auf die Wertänderung der Option aufgrund der Wertänderung ihrer zugrunde liegenden Aktie. Mit anderen Worten, Delta misst die Änderungsrate des Optionswerts gegenüber der Wertänderung des zugrunde liegenden Wertpapiers. Da Delta überwiegend für Sicherungsstrategien verwendet wird, wird es auch als Sicherungsquote bezeichnet. Die Formel für Delta kann abgeleitet werden, indem die Wertänderung der Option durch die Wertänderung der zugrunde liegenden Aktie dividiert wird. Mathematisch wird es dargestellt als

Delta Δ = (O f – O i ) / (S f – S i )

wo,

- O f = Endwert der Option

- O i = Anfangswert der Option

- S f = Endwert der zugrunde liegenden Aktie

- S i = Anfangswert des Basiswerts

Beispiele für Delta-Formeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung von Delta besser zu verstehen.

Sie können diese Delta-Formel-Excel-Vorlage hier herunterladen - Delta-Formel-Excel-VorlageDelta-Formel - Beispiel # 1

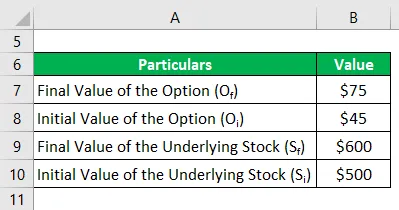

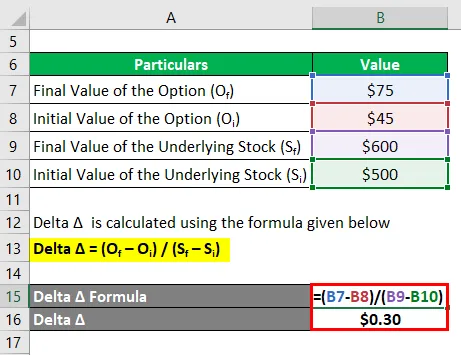

Nehmen wir das Beispiel eines Rohstoffs X, der vor einem Monat auf dem Rohstoffmarkt mit 500 USD gehandelt wurde und dessen Kaufoption mit einer Prämie von 45 USD bei einem Ausübungspreis von 480 USD gehandelt wurde. Derzeit wird der Rohstoff bei 600 USD gehandelt, während der Wert der Option auf 75 USD angestiegen ist. Berechnen Sie das Delta der Call-Option anhand der angegebenen Informationen.

Delta Δ wird nach der unten angegebenen Formel berechnet

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Delta Δ = 0, 30 $

Daher beträgt das Delta der Call-Option 0, 30 USD, wobei ein positives Vorzeichen eine Wertsteigerung mit der Erhöhung des zugrunde liegenden Aktienkurses anzeigt, die für eine Call-Option charakteristisch ist.

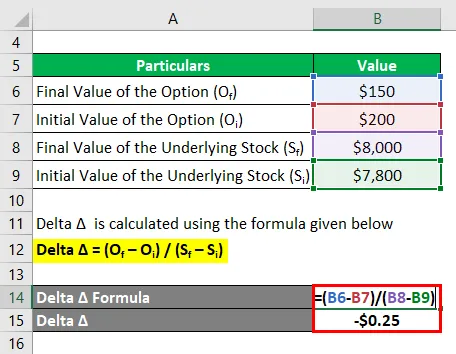

Delta-Formel - Beispiel # 2

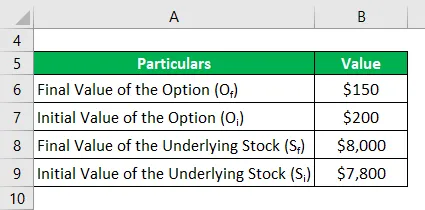

Nehmen wir ein weiteres Beispiel für einen Referenzindex, der derzeit bei 8.000 USD notiert, während die Put-Option für den Index bei 150 USD notiert. Wenn der Index vor einem Monat mit 7.800 USD gehandelt wurde, während die Put-Option mit 200 USD gehandelt wurde, berechnen Sie das Delta der Put-Option.

Delta Δ wird nach der unten angegebenen Formel berechnet

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 150 - $ 200) / ($ 8.000 - $ 7.800)

- Delta Δ = -0, 25 $

Daher beträgt das Delta der Put-Option - 0, 25 USD, wobei ein negatives Vorzeichen einen Wertverlust mit dem Anstieg des zugrunde liegenden Aktienkurses anzeigt, der für eine Put-Option charakteristisch ist.

Erläuterung

Die Formel für Delta kann mithilfe der folgenden Schritte berechnet werden:

Schritt 1: Berechnen Sie zunächst den Anfangswert der Option, bei dem es sich um die für die Option berechnete Prämie handelt. Es wird mit O i bezeichnet .

Schritt 2: Berechnen Sie als nächstes den Endwert der Option, der mit O f bezeichnet wird .

Schritt 3: Berechnen Sie als Nächstes die Wertänderung der Option, indem Sie den anfänglichen Optionswert (Schritt 1) vom endgültigen Optionswert (Schritt 2) abziehen.

Änderung eines Optionswertes, Δ O = O f - O i

Schritt 4: Berechnen Sie als Nächstes den Anfangswert der zugrunde liegenden Aktie, bei dem es sich um eine beliebige Unternehmensaktie, einen Rohstoffindex oder einen Referenzindex usw. handeln kann. Sie wird mit S i bezeichnet .

Schritt 5: Berechnen Sie als Nächstes den Endwert des Basiswerts, der mit S f bezeichnet wird .

Schritt 6: Berechnen Sie als Nächstes die Wertänderung des Basiswerts, indem Sie dessen Anfangswert (Schritt 4) von dessen Endwert abziehen (Schritt 5).

Wertänderung des Basiswertes, Δ S = S f - S i

Schritt 7: Schließlich kann die Formel für Delta abgeleitet werden, indem die Wertänderung der Option (Schritt 3) durch die Wertänderung der zugrunde liegenden Aktie (Schritt 6) dividiert wird (siehe unten).

Δ = ΔO / ΔS

oder

Δ = (O f - O i ) / (S f - S i )

Relevanz und Verwendung der Delta-Formel

In der Welt der Optionen und Derivate ist das Konzept des Deltas (eines der Griechen) sehr wichtig, da es bei der Beurteilung des Optionspreises und der Richtung der zugrunde liegenden Aktie hilfreich ist. Delta kann entweder positive oder negative Werte haben, abhängig von der Art der Option, mit der wir es zu tun haben, dh Delta kann für Call-Optionen im Bereich von 0 bis 1 liegen, was bedeutet, dass der Call-Optionswert mit dem Anstieg des Basiswerts steigt, während dies möglich ist für Put-Optionen im Bereich von -1 bis 0 liegen, was genau das Gegenteil der Call-Option bedeutet. Delta wird häufig als Absicherungsstrategie verwendet, bei der der Portfoliomanager beabsichtigt, eine deltaneutrale Strategie zu entwickeln, damit das Portfolio gegenüber Bewegungen des Basiswerts nahezu unempfindlich ist. Daher ist Delta ein guter Indikator für die Anlegergemeinschaft.

Delta-Formel-Rechner

Sie können den folgenden Delta-Rechner verwenden

| O f | |

| O ich | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Empfohlene Artikel

Dies ist ein Leitfaden für Delta Formula. Hier diskutieren wir, wie Delta berechnet wird, zusammen mit praktischen Beispielen. Wir stellen auch einen Delta-Rechner mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Wie berechnet man den Aktienwert mit der Formel?

- EBITDA-Formel

- Berechnung des effektiven Steuersatzes

- Beispiele für Korrelationsformeln