Formel für die Abrechnung der Rendite (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Formel für die Abrechnungsrate der Rendite?

Der Begriff „Rechnungslegungsrendite“ bezieht sich auf die prozentuale Rendite, die für eine Investition oder einen Vermögenswert erwartet wird, im Vergleich zu der ursprünglichen Investition, die bei der Entscheidungsfindung des Managements hilfreich ist. Mit anderen Worten, es hilft bei der Entscheidung, ob eine neue Investition getätigt werden soll oder nicht, basierend auf der erwarteten Rentabilität. Die Formel für die Abrechnungsrendite kann abgeleitet werden, indem das inkrementelle Abrechnungsergebnis durch die anfängliche Investition in den Vermögenswert dividiert und dann in Prozent ausgedrückt wird. Mathematisch wird es dargestellt als

Accounting Rate of Return = Incremental Accounting Income / Initial Investment * 100

Beispiele für die Formel für den Abrechnungssatz der Rendite (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Accounting Rate of Return besser zu verstehen.

Sie können diese Excel-Vorlage für die Formel für die Abrechnungsrate der Rückgabe hier herunterladen - Excel-Vorlage für die Formel für die Abrechnungsrate der RückgabeAccounting Rate of Return Formula - Beispiel # 1

Nehmen wir das Beispiel eines Unternehmens, das kürzlich 60 Millionen US-Dollar in die Errichtung eines neuen Werks investiert hat. Das Unternehmen geht davon aus, im ersten Jahr einen Umsatz von 15 Mio. USD zu erwirtschaften, während der Betriebsaufwand voraussichtlich 30% des Umsatzes ausmachen wird. Es wird erwartet, dass der Vermögenswert nach einer geschätzten Nutzungsdauer von 10 Jahren ohne Restwert verschrottet wird. Berechnen Sie die Abrechnungsrendite für die Investition auf der Grundlage der angegebenen Informationen.

Lösung:

Betriebsaufwand wird berechnet als

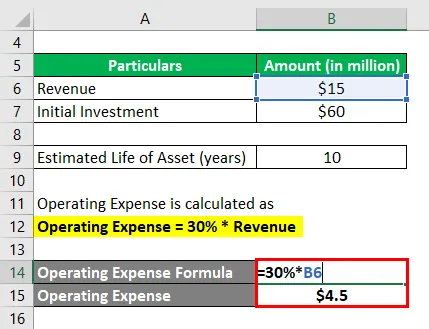

Betriebsaufwand = 30% * Umsatz

- Betriebskosten = 30% * 15 Mio. USD

- Betriebskosten = 4, 5 Millionen US-Dollar

Die Abschreibung erfolgt nach der unten angegebenen Formel

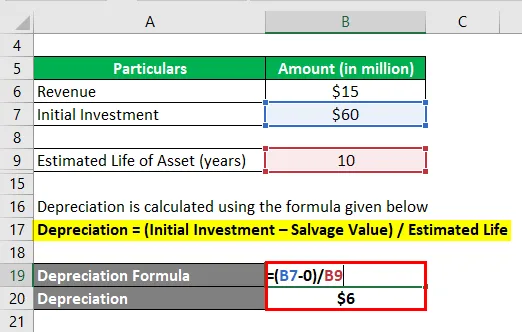

Abschreibung = (Anfangsinvestition - Restwert) / geschätzte Nutzungsdauer

- Abschreibung = (60 Mio. USD - 0 USD) / 10 Jahre

- Abschreibung = 6 Millionen US-Dollar

Inkrementelle Buchhaltungserträge werden nach der unten angegebenen Formel berechnet

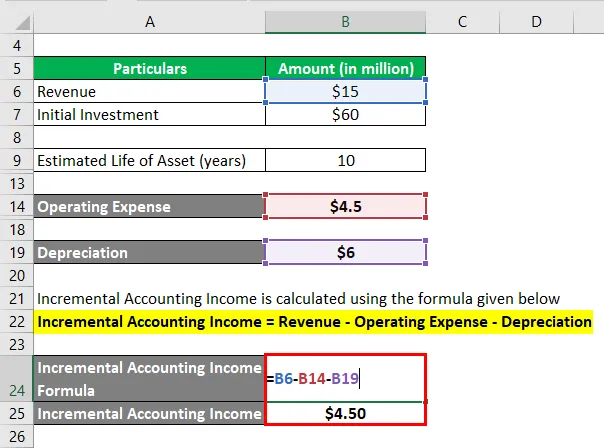

Incremental Accounting Income = Umsatz - Betriebsaufwand - Abschreibungen

- Incremental Accounting Income = 15 Millionen US-Dollar - 4, 5 Millionen US-Dollar - 6 Millionen US-Dollar

- Incremental Accounting Income = 4, 50 Millionen US-Dollar

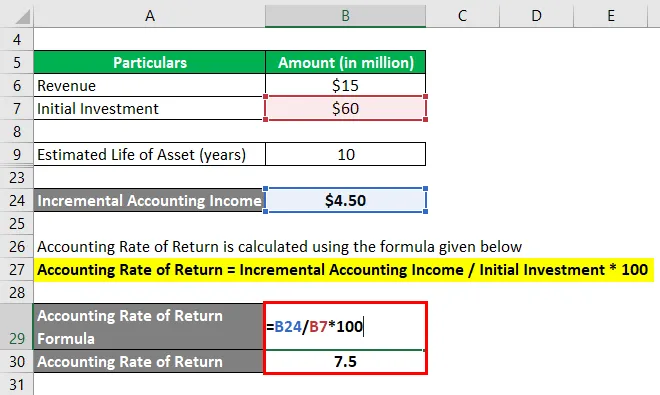

Die Abrechnungsrendite wird nach der unten angegebenen Formel berechnet

Rechnungslegungsrendite = Inkrementelles Rechnungslegungsergebnis / Anfangsinvestition * 100

- Buchhaltungsrendite = 4, 5 Mio. USD / 60 Mio. USD * 100

- Buchhaltungsrendite = 7, 5%

Die rechnerische Rendite des neuen Werks beträgt daher 7, 5%.

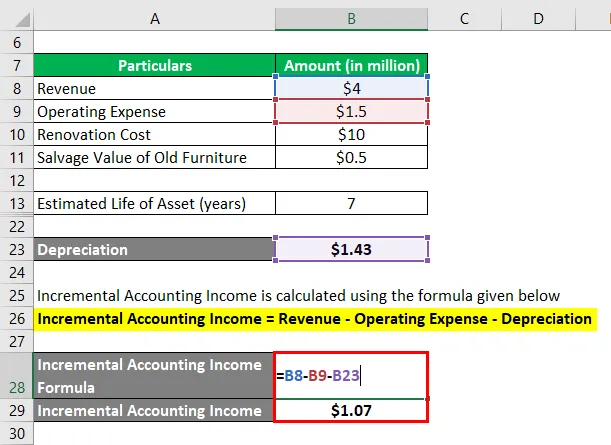

Accounting Rate of Return Formula - Beispiel # 2

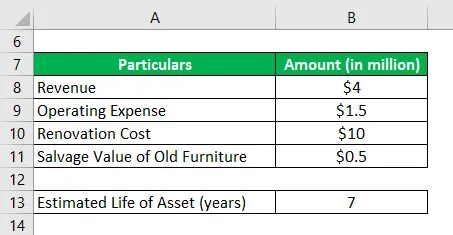

Nehmen wir ein Beispiel einer Firma SDF Ltd, die eine Lebensmittelkette in Chicago, IL, ist. Das Unternehmen hat sein Geschäft in Wheeling, einem anderen Dorf im Bundesstaat Illinois, renoviert. Der Veranstalter erwartet starke Einnahmen aus diesem Geschäft, da zu viele Markengeschäfte in der Region fehlen. Die Ladenrenovierung hat rund 10 Millionen US-Dollar gekostet und wird voraussichtlich einen Jahresumsatz von 4 Millionen US-Dollar bei einem Betriebsaufwand von 1, 5 Millionen US-Dollar generieren. Die Renovierung wurde aktiviert und wird in den nächsten 7 Jahren abgeschrieben. Außerdem hatte der Laden einige alte Möbel und Einrichtungsgegenstände, die für 0, 5 Millionen Dollar verkauft wurden. Berechnen Sie die Abrechnungsrendite für die Investition auf der Grundlage der angegebenen Informationen.

Lösung:

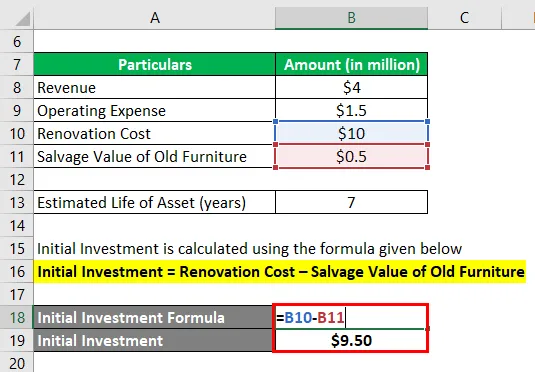

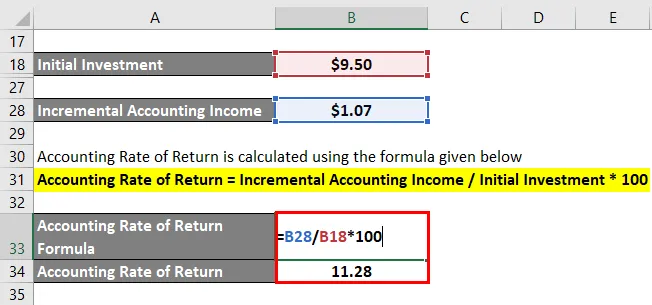

Die Erstinvestition wird nach der unten angegebenen Formel berechnet

Erstinvestition = Renovierungskosten - Restwert alter Möbel

- Erstinvestition = 10, 00 Mio. USD - 0, 50 Mio. USD

- Erstinvestition = 9, 50 Mio. USD

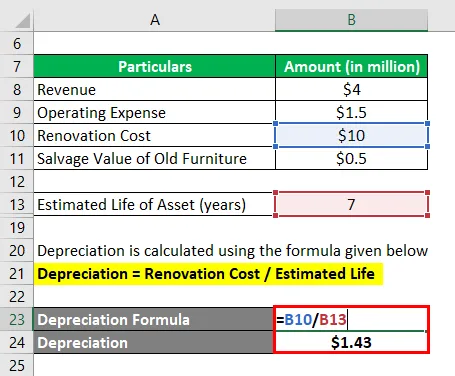

Die Abschreibung erfolgt nach der unten angegebenen Formel

Abschreibung = Renovierungskosten / geschätzte Nutzungsdauer

- Abschreibung = 10, 00 Mio. USD / 7 Jahre

- Abschreibung = 1, 43 Mio. USD

Inkrementelle Buchhaltungserträge werden nach der unten angegebenen Formel berechnet

Incremental Accounting Income = Umsatz - Betriebsaufwand - Abschreibungen

- Incremental Accounting Income = 4, 00 Mio. USD - 1, 50 Mio. USD - 1, 43 Mio. USD

- Incremental Accounting Income = 1, 07 Mio. USD

Die Abrechnungsrendite wird nach der unten angegebenen Formel berechnet

Rechnungslegungsrendite = Inkrementelles Rechnungslegungsergebnis / Anfangsinvestition * 100

- Buchhaltungsrendite = 1, 07 Mio. USD / 9, 50 Mio. USD * 100

- Buchhaltungsrendite = 11, 28%

Daher beträgt die Abrechnungsrendite des renovierten Geschäfts 11, 28%.

Erläuterung

Die Formel für die Abrechnungsrendite kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1: Ermitteln Sie zunächst die inkrementellen buchhalterischen Erträge aus der Investition, die berechnet werden können, indem die potenziellen Erträge abzüglich der betrieblichen Aufwendungen und der Abschreibungen auf die Investition oder den Vermögenswert basierend auf deren Nutzungsdauer bewertet werden.

Incremental Accounting Income = Umsatz - Betriebsaufwand - Abschreibungen

Schritt 2: Bestimmen Sie als Nächstes den Wert der ursprünglichen Investition in den Vermögenswert. Die Erstinvestition kann ein Ersatz sein, bei dem der Restwert des vorherigen Vermögenswerts von der Neuinvestition abgezogen werden sollte.

Erstinvestition = Neuinvestition - Restwert des vorherigen Vermögenswerts

Schritt 3: Schließlich kann die Formel für die Abrechnungsrendite abgeleitet werden, indem das inkrementelle Abrechnungsergebnis (Schritt 1) durch die anfängliche Investition in den Vermögenswert (Schritt 2) dividiert und in Prozent ausgedrückt wird, wie unten gezeigt.

Rechnungslegungsrendite = Inkrementelles Rechnungslegungsergebnis / Anfangsinvestition * 100

Relevanz und Verwendung der Accounting Rate of Return-Formel

Es ist wichtig, das Konzept der Rechnungslegungsrendite zu verstehen, da es von Unternehmen verwendet wird, um zu entscheiden, ob eine Investition auf der Grundlage der voraussichtlichen Rendite getätigt werden soll oder nicht. Die Rechnungsrendite kann auch verwendet werden, um die Anlagen nach der erwarteten Rendite zu ordnen oder um eine Mindest-Benchmark-Rendite für die Auswahl festzulegen. Kurz gesagt, je höher die Rechnungsrendite ist, desto besser ist der Vermögenswert.

Accounting Rate of Return Formelrechner

Sie können den folgenden Accounting Rate of Return-Rechner verwenden

| Inkrementelle buchhalterische Erträge | |

| Erstinvestition | |

| Abrechnungsrendite | |

| Abrechnungsrendite = |

|

||||||||||

|

Empfohlene Artikel

Dies ist eine Anleitung zur Accounting Rate of Return Formula. Hier besprechen wir die Berechnung der Accounting Rate of Return anhand praktischer Beispiele. Wir bieten auch einen Kalkulator für die Abrechnungsrendite mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für Konsumentenrente

- Berechnen der Formel für den Fertigungsaufwand

- Beispiel der Herstellkostenformel

- Berechnung der Umsatzrendite