Inventarformel (Inhaltsverzeichnis)

- Inventarformel

- Beispiele für Inventarformeln (mit Excel-Vorlage)

- Inventar-Formelrechner

Inventarformel

Der Lagerbestand umfasst im Grunde genommen Produkte, Waren und Rohstoffe, die vom Unternehmen nicht genutzt werden und voraussichtlich genutzt werden. Unternehmen produzieren also im Grunde genommen Waren, um sie auf dem Markt zu verkaufen, und die Produkte, die noch im Geschäft liegen, sind Teil des Inventars. Das Vorratsvermögen ist Teil der Bilanz eines Unternehmens und wird unter den kurzfristigen Vermögenswerten ausgewiesen. Der Grund ist, dass erwartet wird, dass es in den kommenden Monaten verkauft wird. Inventar kann Fertigware, Ware in Arbeit oder Rohmaterial sein. Um sicherzustellen, dass die Bestandsaufzeichnungen korrekt und aktuell sind, führen Unternehmen in der Regel am Ende eines jeden Quartals oder Jahres eine Bestandsaufnahme durch. Jeder Unterschied zwischen dem gezählten Bestand und dem Bestand in einer Bilanz wird als „Schrumpfung“ bezeichnet. Dies geschieht aus verschiedenen Gründen, z. B. wegen verlorenem oder gestohlenem Inventar.

Der Inventarwert hat eine große Bedeutung und muss genau überwacht werden. Wenn das Unternehmen über zu viel Inventar verfügt, kann das Unternehmen die Produkte nicht verkaufen und dies kann zu Cashflow-Problemen und möglichen Verlusten führen, da das Inventar veraltet ist. Wenn es jedoch sehr viel weniger ist, kann das Unternehmen die Nachfrage nicht decken und Kunden und Unternehmen verlieren. Ein weiterer wichtiger Aspekt ist, dass der Lagerbestand zu Anschaffungskosten und nicht zum Verkaufspreis ausgewiesen wird.

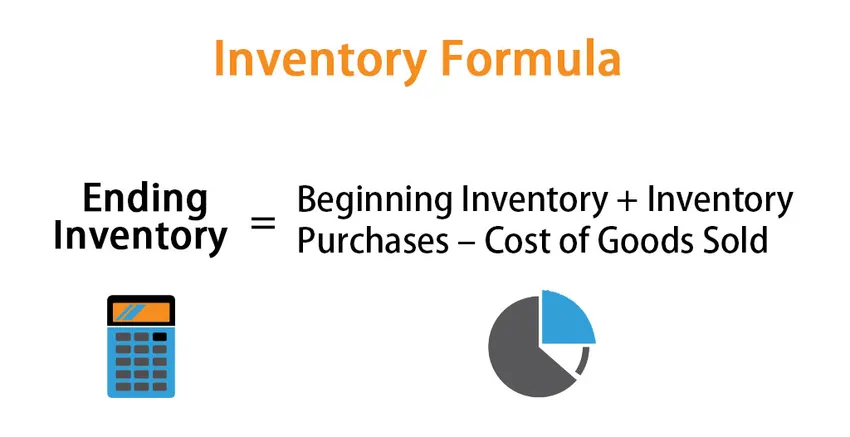

Obwohl der Lagerbestand Teil der Bilanz des Unternehmens ist, wird die Veränderung des Lagerbestands mit Hilfe der Herstellkosten berechnet, die in der Gewinn- und Verlustrechnung des Unternehmens ausgewiesen sind. Die Formel für die Bestandsveränderung ist gegeben durch:

Bestandsänderung: Endbestand - Anfangsbestand = Bestandskäufe - Verkaufskosten

oder

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Um den Endbestand für den Zeitraum zu berechnen, beginnen wir mit dem Bestand, der derzeit in der Bilanz des Unternehmens aufgeführt ist. Fügen Sie die neuen Einkäufe hinzu und subtrahieren Sie die Kosten der verkauften Waren

Methoden zur Berechnung des Endbestandes

Es gibt 3 verschiedene Möglichkeiten, das Endinventar zu berechnen:

- FIFO-Methode (First IN First OUT): Bei dieser Methode werden zuerst gekaufte Artikel zuerst verkauft und die verbleibenden Artikel sind die letzten Käufe. Wenn das Marktumfeld also inflationär ist, ist der Endbestandswert höher, da Artikel, die zu einem höheren Preis gekauft werden, Teil des Endbestands sind

- LIFO-Methode (Last IN First OUT): Bei dieser Methode werden zuletzt gekaufte Artikel zuerst verkauft und die restlichen Artikel sind die alten Käufe. Wenn das Marktumfeld inflationär ist, ist der Endbestandswert niedriger, da Artikel, die zu einem niedrigeren Preis gekauft wurden, Teil des Endbestands sind

- Methode der gewichteten Durchschnittskosten: Bei dieser Methode werden die Durchschnittskosten pro Einheit berechnet, indem der Gesamtwert des Inventars durch die Gesamtzahl der zum Verkauf stehenden Einheiten dividiert wird. Der Endbestand berechnet sich dann aus den durchschnittlichen Kosten pro Einheit und der Anzahl der am Ende des Zeitraums verfügbaren Einheiten.

Beispiele für Inventarformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Inventars besser zu verstehen.

Sie können diese Excel-Vorlage für Inventarformeln hier herunterladen - Excel-Vorlage für InventarformelnInventarformel - Beispiel # 1

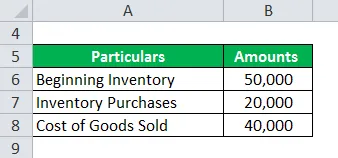

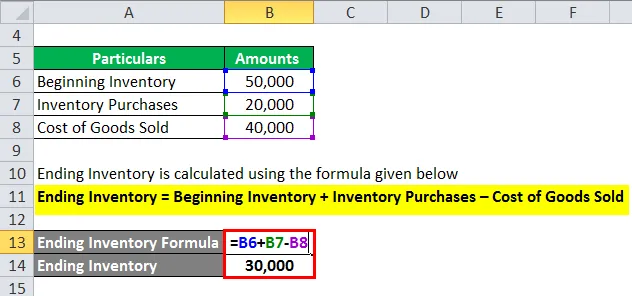

Nehmen wir an, Firma A hat einen Anfangsbestand von 50.000 für den Monat Juli. Während des verbleibenden Geschäftsjahres hat das Unternehmen Einkäufe in Höhe von 20.000 getätigt. In diesem Zeitraum belaufen sich die Herstellungskosten des Unternehmens in der Gewinn- und Verlustrechnung auf 40.000. Unten ist die Datentabelle:

Das Endinventar wird nach der unten angegebenen Formel berechnet

Lagerbestand beenden = Lagerbestand beginnen + Lagerbestandskäufe - Verkaufskosten

- Endbestand = 50.000 + 20.000 - 40.000

- Endbestand = 30.000

Inventarformel - Beispiel # 2

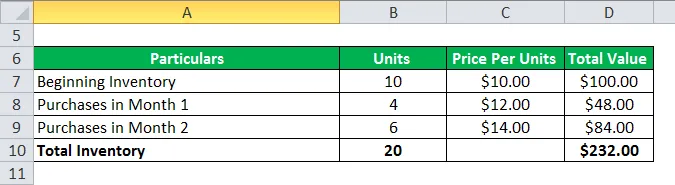

Sehen wir uns nun ein weiteres Beispiel an, um den Endbestand mithilfe der FIFO-, LIFO- und gewichteten Durchschnittsmethode zu ermitteln. Nehmen wir nur das inflationäre Umfeld im Bild, um alle drei Methoden zu verstehen

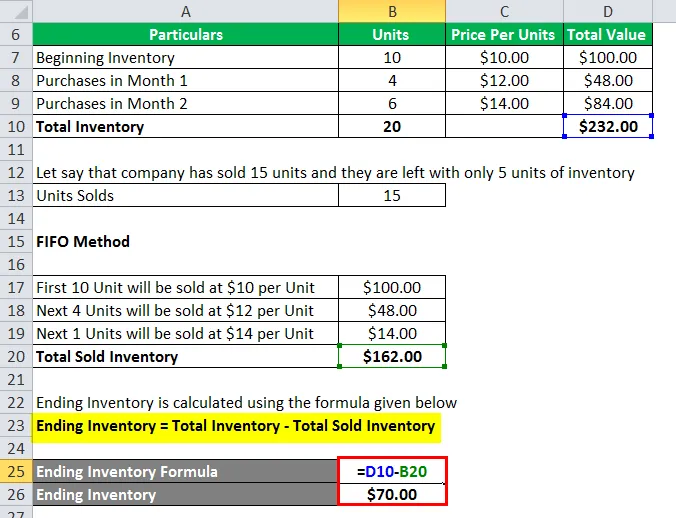

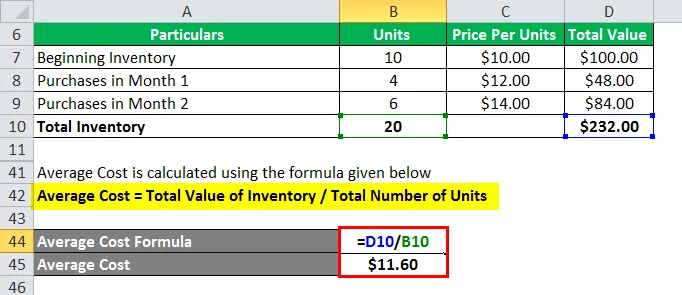

Angenommen, eine Firma XYZ hat einen Lagerbestand von 10 Einheiten mit einem Stückpreis von 10 USD pro Einheit. Das Marktumfeld ist inflationär, was bedeutet, dass die Preise der Einheit auf dem Markt steigen. Das Unternehmen hat in diesem inflationären Umfeld in den Monaten 1 und 2 einige Käufe getätigt. Unten ist die Datentabelle:

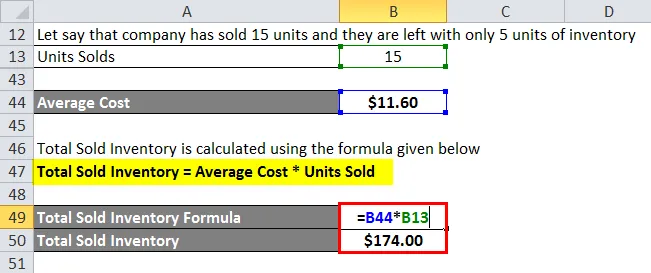

Nehmen wir an, das Unternehmen hat 15 Einheiten verkauft und es verbleiben nur noch 5 Inventareinheiten

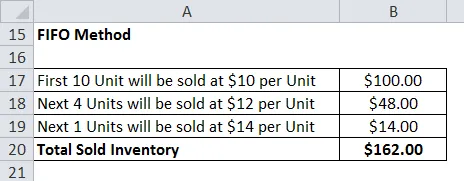

1. FIFO-Methode

Das Endinventar wird nach der unten angegebenen Formel berechnet

Endbestand = Gesamtbestand - Gesamtverkaufsbestand

- Endbestand = $ 232 - $ 162

- Endbestand = $ 70

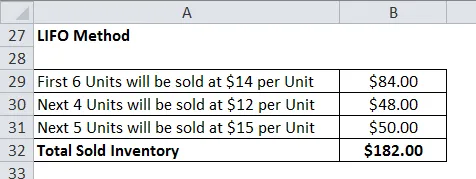

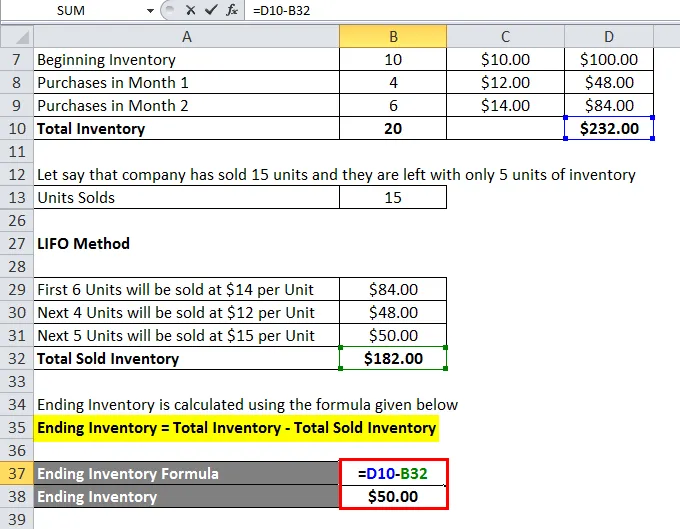

2. LIFO-Methode

Das Endinventar wird nach der unten angegebenen Formel berechnet

Endbestand = Gesamtbestand - Gesamtverkaufsbestand

- Endbestand = $ 232 - $ 182

- Endbestand = 50 US-Dollar

3. Methode der gewichteten Durchschnittskosten

Die Durchschnittskosten werden nach der unten angegebenen Formel berechnet

Durchschnittskosten = Gesamtbestandswert / Gesamtzahl der Einheiten

- Durchschnittliche Kosten = $ 232/20

- Durchschnittliche Kosten = 11, 60 USD

Der Gesamtbestand an verkauften Waren wird nach der unten angegebenen Formel berechnet

Gesamtverkaufsbestand = Durchschnittskosten * Verkaufte Einheiten

- Insgesamt verkaufter Bestand = 11, 60 USD * 15

- Gesamtverkaufsbestand = 174 USD

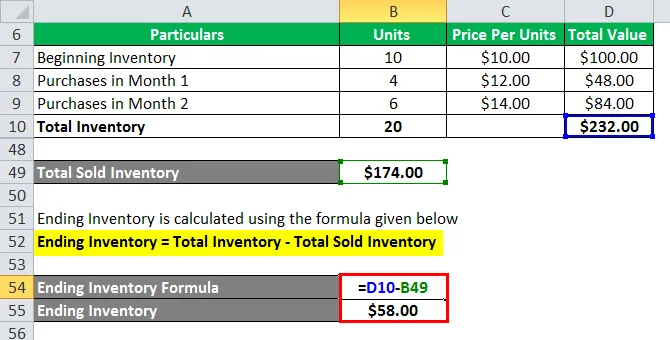

Das Endinventar wird nach der unten angegebenen Formel berechnet

Endbestand = Gesamtbestand - Gesamtverkaufsbestand

- Endbestand = $ 232 - $ 174

- Endbestand = $ 58

Erklärung des Inventars

Wie oben erläutert, ist die Bestandsänderung im Wesentlichen der Unterschied zwischen dem Bestand am Ende und am Anfang des Zeitraums. Dies ist sehr nützlich, um zu überprüfen, wie gut das Unternehmen sein Inventar verwaltet. Es wird auch zur Budgetierung und zur Bestimmung des zukünftigen Bedarfs an Betriebskapital verwendet. In der Regel wird die Bestandsänderung monatlich oder vierteljährlich berechnet. Es gibt mehrere Gründe, warum Bestandsveränderungen berechnet werden:

- Aus der obigen Formel können wir ersehen, dass wir die Bestandsänderung verwenden können, um herauszufinden, wie hoch der COGS für diesen bestimmten Zeitraum ist.

- Es wird auch für eine bessere Bestandsverwaltung verwendet. Das betroffene Lagerteam analysiert die Bestandsveränderungen für jeden Typ, dh Rohmaterial, WIP und fertige Produkte, und ergreift die erforderlichen Maßnahmen, um diese ordnungsgemäß zu verwalten

- Ebenso ist es auch bei der Budgetierung hilfreich. Das Budgetierungsteam analysiert die Bestandsveränderungen und schätzt, welche Mittel für die zukünftige Bestandsaufnahme benötigt werden. Wenn sich also der Lagerbestand verringert, bedeutet dies, dass sich Produkte verkaufen, sodass weniger Bargeld erforderlich ist. Eine Erhöhung des Lagerbestands bedeutet, dass wir mehr Bargeld benötigen

Relevanz und Verwendung der Bestandsformel

Die Bestandsaufnahme ist einer der Haupttreiber verschiedener Aspekte des Abschlusses und der Analyse. Eine Kennzahl wie Lagerumschlag usw. hilft uns, den Zustand des Unternehmens zu analysieren. Jede plötzliche Änderung des Lagerbestands kann ein negatives Signal an die Anleger senden, das sich auf die Rentabilität des Unternehmens auswirken kann. Aus diesem Grund verbringen Unternehmen viel Zeit damit, den für sie optimalen Lagerbestand zu berechnen. Der Lagerbestand ist nicht für jedes Unternehmen gleich, und verschiedene Unternehmen, die in verschiedenen Branchen tätig sind, haben unterschiedliche Lagerbestandsanforderungen. Aber Unternehmen sollten ihr Inventar genau beobachten.

Inventar-Formelrechner

Sie können den folgenden Bestandsrechner verwenden

| Inventar beginnen | |

| Inventar Einkäufe | |

| Kosten der verkauften Waren | |

| Endbestand | |

| Inventar beenden = | Anfangsbestand + Bestandskäufe - Kosten der verkauften Waren | |

| 0 + 0 - 0 = | 0 |

Empfohlene Artikel

Dies war ein Leitfaden für Inventory Formula. Hier besprechen wir die Berechnung der Inventarformel anhand praktischer Beispiele. Wir bieten auch einen Inventar-Formel-Rechner mit herunterladbarer Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Effektive Steuersatzformel

- Formel für die Fehlerquote

- NOPAT-Formel

- Berechnung des Grads der Hebelwirkung