Accounting Equation Formula (Inhaltsverzeichnis)

- Buchhaltungsgleichungsformel

- Wie berechnet man die Buchhaltungsgleichung?

- Beispiele für Accounting Equation Formula

Buchhaltungsgleichungsformel

Jeder, der Buchhaltung studiert oder bereits studiert hat, beginnt seine Grundlagen mit der Buchhaltungsgleichung. Der Grund dafür ist, dass dies die Formel der Rechnungslegungsgleichung ist, die die Basis für das doppelte Buchführungssystem bildet. Es wird auch als Bilanz nach Rechnungslegungsgleichung bezeichnet, da es die Beziehung zwischen den Bilanzpositionen Aktiva, Passiva und Eigenkapital angibt.

Vermögenswerte sind im Grunde die Dinge, die ein Unternehmen besitzt. Beispielsweise gehören Bargeld, Inventar, Sachanlagen usw. zu den Vermögenswerten.

Verbindlichkeiten sind im Grunde das Geld, das das Unternehmen anderen schuldet. Beispielsweise sind Verbindlichkeiten, Schulden usw. eine Art von Verbindlichkeiten.

Eigenkapital ist das Eigentum der Stakeholder im Geschäft. Wenn Sie also ein eigenes Unternehmen gegründet haben, sind Sie der Stakeholder des Unternehmens.

Die allgemeine Regel dieser Gleichung ist, dass das Gesamtvermögen des Unternehmens immer der Summe seiner Gesamtverbindlichkeiten und des Gesamtkapitals entspricht. Diese Rechnungslegungsgleichung stellt also sicher, dass die Bilanz immer „ausgeglichen“ bleibt und jede Lastschrift im System eine entsprechende Gutschrift aufweist.

Formel für die Buchhaltungsgleichung:

Total Assets = Total Liabilities + Total Equity

Wir können es umschreiben als:

Total Liabilities = Total Assets – Total Equity

Und

Total Equity = Total Assets – Total Liabilities

Wie berechnet man die Buchhaltungsgleichung?

Es folgen die Schritte, die zur Berechnung der Abrechnungsgleichung ausgeführt werden müssen

- Bevor Sie die Gleichung finden, denken Sie daran, dass die linke Seite der Bilanz die Aktivseite und auch als „Debit-Seite“ bezeichnet wird und die rechte Seite die Passiv- und die Aktienseite, auch als „Kreditseite“ bezeichnet.

- In der Unternehmensbilanz finden Sie alle Vermögenswerte (kurzfristig und langfristig) für den Zeitraum, für den wir die Gleichung bestimmen.

- Suchen Sie in ähnlicher Weise die Gesamtverbindlichkeiten (kurzfristig und langfristig) und das Eigenkapital für diesen Zeitraum und addieren Sie diese beiden Zahlen.

- Die Bilanzsumme sollte der Summe aus Verbindlichkeiten und Eigenkapital entsprechen.

- Mithilfe einer Formel für eine Buchhaltungsgleichung können wir den Wert einer beliebigen fehlenden Variablen ermitteln, wenn wir zwei andere haben.

Beispiele für Accounting Equation Formula

Nehmen wir ein Beispiel, um die Berechnung der Buchhaltungsgleichungsformel besser zu verstehen.

Accounting Equation Formula - Beispiel # 1

Angenommen, Sie haben gerade mit dem Verkauf von Cupcakes begonnen. Jetzt haben Sie 10.000 US-Dollar aus Ihrer Tasche investiert. Das ist also Ihre Kapitalbeteiligung und wird zu einem Aktivposten für das Unternehmen.

Also Gleichung:

- Bilanzsumme = Bilanzsumme + Bilanzsumme

- 10.000 US-Dollar = 0 + 10.000 US-Dollar

Es ist also ausgeglichen.

Sagen wir nach 2 Jahren, Sie möchten das Geschäft ausbauen, haben aber keine Mittel. Sie gehen also zu einer Bank und erhalten einen Kredit in Höhe von weiteren 10.000 USD, um die Geschäftstätigkeit auszuweiten. Dies erhöht Ihr Vermögen und auch Ihre Verbindlichkeiten.

So

- Bilanzsumme = Bilanzsumme + Bilanzsumme

- $ 10.000 + $ 10.000 = $ 10.000 + $ 10.000

- 20.000 US-Dollar = 10.000 US-Dollar + 10.000 US-Dollar

- 20.000 US-Dollar = 20.000 US-Dollar

Wieder ist es ausgeglichen.

Jetzt haben Sie Ihr Geschäft erweitert, Sie haben Rohstofflieferanten. Sie zahlen nicht in bar, sondern erst nach einiger Zeit. Das sind also die Verbindlichkeiten, zu denen Sie 4000 Dollar sagen müssen. Dies erhöht auch Ihr Vermögen und Ihre Haftung.

So

- Bilanzsumme = Bilanzsumme + Bilanzsumme

- 20.000 USD + 4.000 USD = 10.000 USD + 4.000 USD + 10.000 USD

- 24.000 US-Dollar = 24.000 US-Dollar

Wieder ist es ausgeglichen.

So können wir sehen, dass jedes Szenario, die linke Seite der Gleichung, die gleiche ist wie die rechte, also ist es ausgeglichen. Das ist der springende Punkt der Gleichung.

Accounting Equation Formula - Beispiel # 2

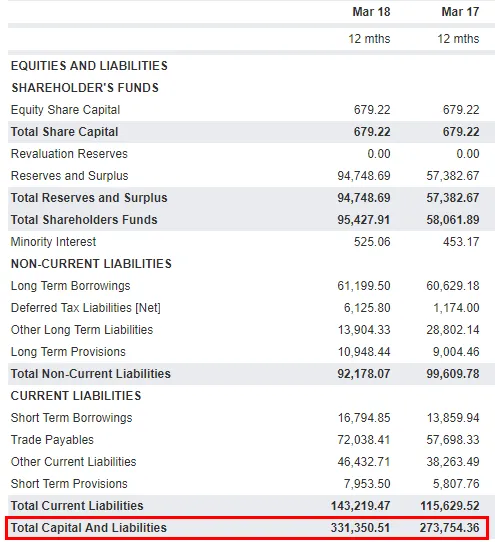

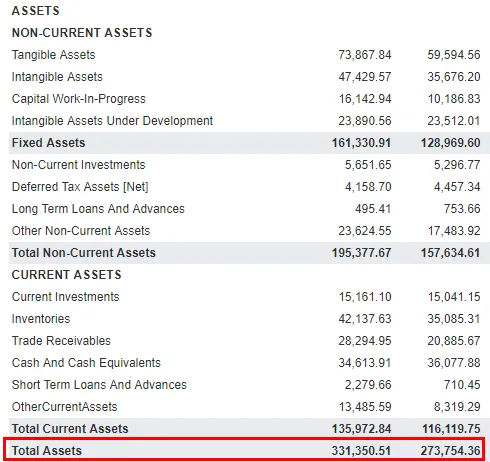

Schauen wir uns nun ein praktisches Beispiel aus der Branche an und sehen, ob die Bilanzierungsgleichung zutrifft oder nicht. Ich habe TATA MOTORS als Beispiel betrachtet. Unten ist die Momentaufnahme der Bilanz von Tata Motor:

Verbindlichkeiten und Eigenkapital

Vermögenswerte

Quelle: Bilanz von TATA MOTORS

Wenn Sie hier sehen, beträgt die Bilanzsumme für den Zeitraum bis zum 18. März 331.350, 51 Crores und für den 17. März 273.754, 36 Crores. Gleiches gilt für die Summe aus Verbindlichkeiten und Eigenkapital.

Erläuterung

Wie oben erläutert, sollte das Vermögen der Summe aus Verbindlichkeiten und Eigenkapital entsprechen. Wir können diese Formel für die Rechnungslegungsgleichung aber auch erweitern, um ein besseres Verständnis dafür zu erhalten, wie sich die Posten der Gewinn- und Verlustrechnung auf die Bilanz auswirken. Die erweiterte Buchhaltungsgleichungsformel gibt uns die Beziehung zwischen Gewinn- und Verlustrechnung und Bilanz. Die erweiterte Gleichung lautet:

Aktiva = Passiva + Eigenkapital + Ertrag - Aufwendungen - Ziehungen

Einnahmen sind im Grunde genommen Verkäufe, die das Unternehmen tätigt, und Ausgaben sind die Kosten, die dem Unternehmen entstehen, um diese Einnahmen zu erzielen. Allgemein:

- Einnahmen erhöhen das Eigenkapital des Eigentümers.

- Aufwendungen mindern das Eigenkapital.

- Die Auslosung des Eigentümers verringert das Eigenkapital des Eigentümers.

Die beiden Seiten der Gleichung müssen gleich sein. Wenn die Formel für die erweiterte Bilanzierungsgleichung nicht ausgewogen ist, sind Ihre Finanzberichte ungenau.

Relevanz und Verwendung der Accounting Equation Formula

Es kann uns helfen, ein klares Bild der finanziellen Situation eines Unternehmens zu erhalten. Nicht nur das, sondern auch die Buchhaltungsgleichung wird uns helfen, die Beziehung zwischen den Elementen des Abschlusses, dh Gewinn- und Verlustrechnung und Bilanz, zu verstehen. Wenn wir die Bedeutung der Rechnungslegungsgleichung erläutern wollen, können wir sagen, dass sie die Grundlage des doppelten Buchführungssystems ist . Dieses System stellt sicher, dass die Gleichung immer ausgeglichen bleibt, was im Wesentlichen bedeutet, dass das Vermögen immer der Summe aus Verbindlichkeiten und Eigenkapital entsprechen sollte. In einem Fundera-Artikel erklärt Heather D. Satterley, Gründerin von Satterley Training & Consulting, LLC:

„ Der Zweck der Bilanz ist es, die Finanzlage des Unternehmens an einem bestimmten Tag darzustellen. Aus der Bilanz können Sie ersehen, wie viel Geld das Unternehmen in der Bank hat und wie wahrscheinlich es ist, dass das Unternehmen in der Lage ist, alle finanziellen Verpflichtungen zu erfüllen. Sie können auch feststellen, wie viel Gewinn (oder Verlust) das Unternehmen seit seinem Start einbehalten hat. “

Alle Unternehmen auf der ganzen Welt folgen dem Double-Entry-Accounting-System, das die Rechnungslegung standardisierter und einfacher zu erfassen macht.

Empfohlene Artikel

Dies war ein Leitfaden für Accounting Equation Formula. Hier diskutieren wir, wie man die Buchhaltungsgleichung berechnet, zusammen mit praktischen Beispielen. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Beispiele für die Retentionsverhältnisformel

- Formel zur Berechnung der Marktrisikoprämie

- Rechner für das Working Capital Umsatzverhältnis

- Wie berechnet man den Grad der finanziellen Hebelwirkung?