Einführung in das Break-Even-Analyse-Beispiel

Break Even Analysis ist ein Tool, mit dem ein Unternehmen entscheiden kann, in welcher Phase die vom Unternehmen bereitgestellten Produkte oder Dienstleistungen Gewinne erzielen. Einfach ausgedrückt ist es ein Tool, mit dem ein Unternehmen entscheiden kann, wie viele Produkte oder Dienstleistungen es verkaufen soll, um die Kosten zu decken.

Dies ist eine Phase, in der es keinen Gewinn und keinen Verlust gibt und nur Ihre Kosten deckt. Die in dieser Berechnung berücksichtigten Kosten sind hauptsächlich fest. Niedrigere Fixkosten führen zu einem niedrigeren Break-Even-Wert.

Break-Even wird berechnet als

Break-Even = Fixe Kosten / Beitrag pro Einheit

Beispiele für Break Even-Analysen (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Break Even-Analyse besser zu verstehen.

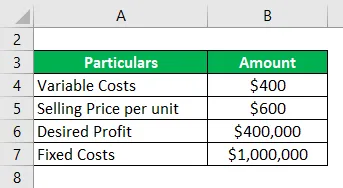

Sie können diese Excel-Beispielvorlage für eine Break-Even-Analyse hier herunterladen - Excel-Beispielvorlage für eine Break-Even-AnalyseBeispiel für die Break-Even-Analyse - Nr. 1

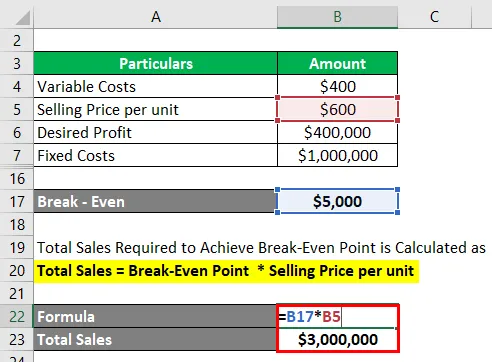

Schauen wir uns ein einfaches Beispiel an, das die obige Formel zur Berechnung der Break Even-Kosten verwendet:

Lösung:

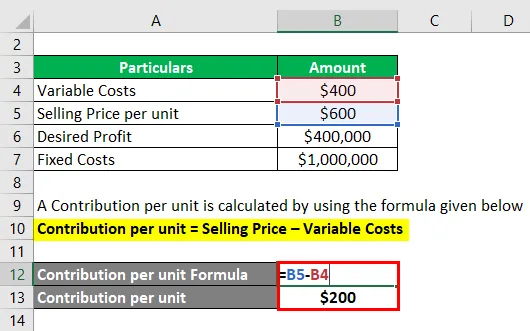

Ein Beitrag pro Einheit wird unter Verwendung der unten angegebenen Formel berechnet

Beitrag pro Einheit = Verkaufspreis - Variable Kosten

- Beitrag pro Einheit = $ 600 - $ 400

- Beitrag pro Einheit = 200 USD

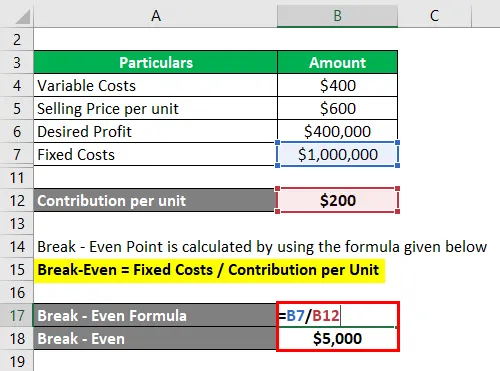

Der Break Even Point wird mit der unten angegebenen Formel berechnet

Break-Even = Fixkosten / Beitrag pro Einheit

- Break-Even = 1000.000 US-Dollar / 200 US-Dollar

- Break-Even = 5.000 USD

Der Gesamtumsatz, der erforderlich ist, um den Break-Even-Punkt zu erreichen, wird berechnet als

Gesamtumsatz = Break-Even Point * Verkaufspreis pro Einheit

- Gesamtumsatz = 5.000 USD * 6.000 USD

- Gesamtumsatz = 3.000.000 USD

Zur Berechnung des Beitrags pro Einheit werden der Verkaufspreis und die variablen Kosten abgezogen. Um nun den Break-Even-Punkt zu berechnen, dh wie viele Einheiten wir benötigen, um den Break-Even zu erreichen, werden wir 10.000 US-Dollar auf einen Beitrag von 200 US-Dollar pro Einheit aufteilen, was uns zu 5.000 Einheiten führt. Um den Gesamtumsatz in US-Dollar zu berechnen, werden die erforderlichen Einheiten mit dem Verkaufspreis pro Einheit multipliziert.

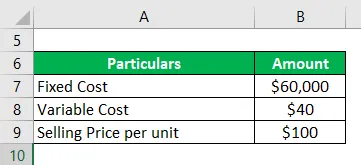

Beispiel für eine Break-Even-Analyse - # 2

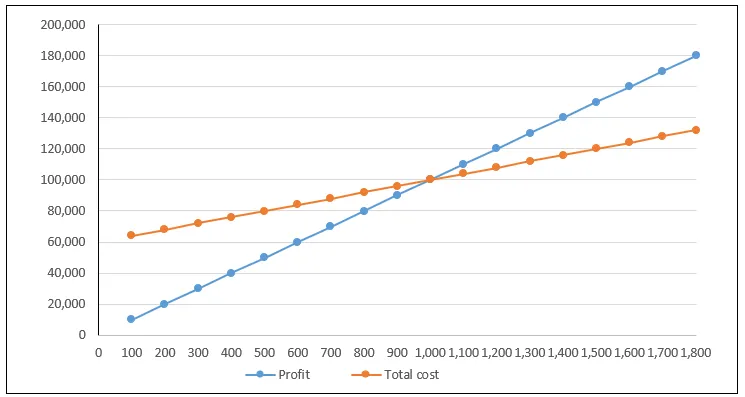

Betrachten wir ein Beispiel für eine Break-Even-Analyse, indem wir die Gleichungen für Gesamtkosten und Gesamtumsatz im Diagramm darstellen, das als Break-Even-Diagramm bezeichnet wird. Wir werden die Ausgabe auf der horizontalen Achse darstellen und Kosten und Gewinn werden auf der vertikalen Achse darstellen.

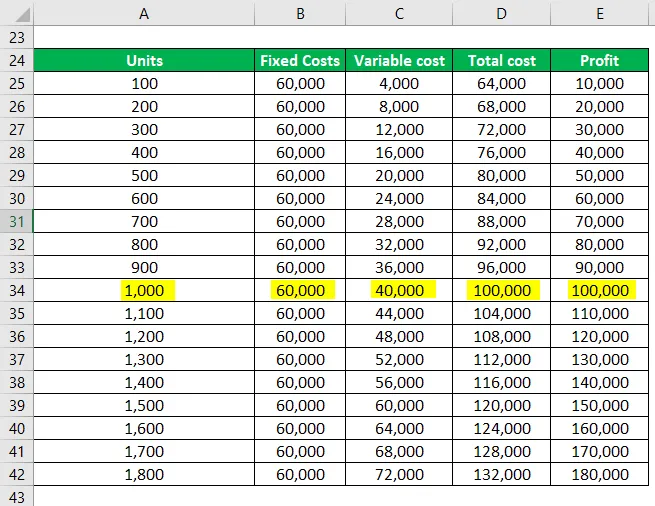

Franco Co-operation stellt Eisenbänke her und möchte die Gewinnschwelle bestimmen. Die fixen Gesamtkosten für sein Geschäft betragen 60.000 USD und die variablen Kosten betragen 40 USD pro Bank. Er verkauft die Bank für 100 Dollar pro Einheit.

Lösung:

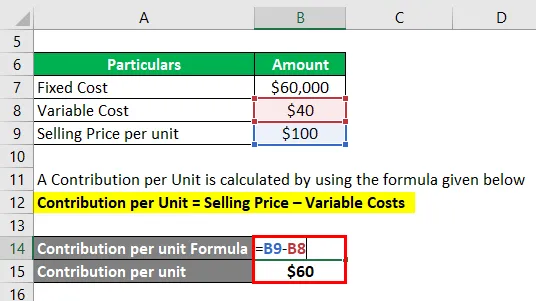

Ein Beitrag pro Einheit wird unter Verwendung der unten angegebenen Formel berechnet

Beitrag pro Einheit = Verkaufspreis - Variable Kosten

- Beitrag pro Einheit = $ 100 - $ 40

- Beitrag pro Einheit = 60 USD

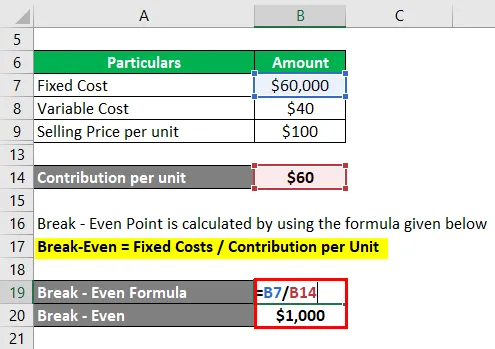

Nun berechnen wir die Anzahl der Bänke, die Franco benötigt, um die Gewinnschwelle zu erreichen

Der Break-Even Point wird mit der unten angegebenen Formel berechnet

Break-Even = Fixkosten / Beitrag pro Einheit

- Break-Even = 60.000 USD / 60 USD

- Break Even = 1000 Bänke

Wenn Franco 1500 Bänke produziert, betragen die Gesamtkosten 120.000 USD und der Gesamtumsatz 150.000 USD.

Der Break-Even-Punkt ist der Punkt, an dem die Gesamtkosten dem Gesamtumsatz entsprechen. In diesem Fall sind es 100 USD * 1000 USD = 100000 USD

Bei einem Niveau unterhalb der Gewinnschwelle entstehen Verluste, da die Gesamtkosten höher sind als der Gesamtumsatz. Wenn 500 Einheiten produziert werden, entsteht ein Verlust von 30.000 USD

In der folgenden Tabelle sind die Fixkosten, variablen Kosten, Gesamtkosten und der Gewinn aufgeführt, die bei Verkauf einer bestimmten Anzahl von Einheiten anfallen

Die obige Grafik zeigt die Gesamtkosten und den Gesamtgewinn. Der Schnittpunkt dieser Linien wird als Break Even Point bezeichnet. Wenn wir die Grafik unterschreiten, entstehen Verluste, und wenn wir uns nach oben bewegen, steigen die Gewinne. Mit steigender Leistung steigen die Gewinne. Bei einer Leistung von 1500 € wird ein Gewinn von 30.000 € erzielt. Auch das Verhältnis zwischen fixen und variablen Kosten kann in der obigen Tabelle beobachtet werden, wobei die geringere Leistung einen höheren Anteil an den Fixkosten hat

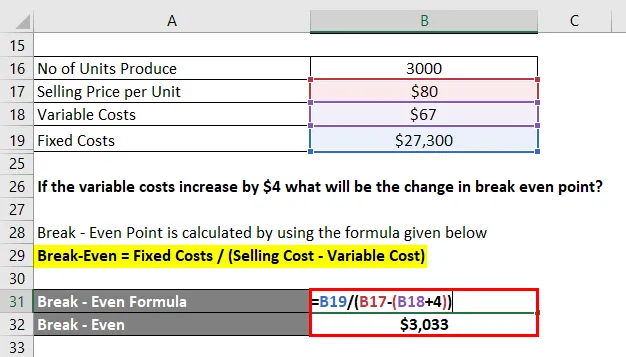

Beispiel für eine Break-Even-Analyse - # 3

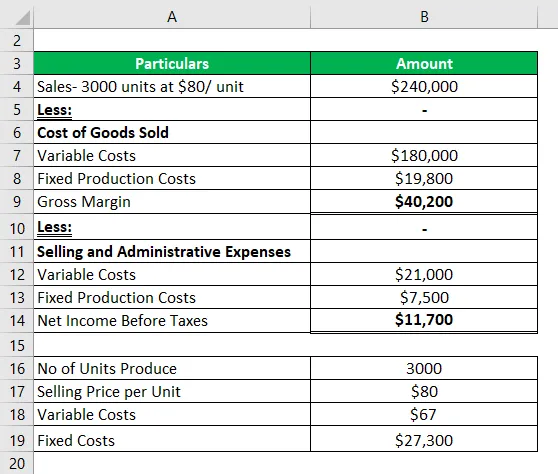

Nachfolgend finden Sie die Gewinn- und Verlustrechnung eines Unternehmens für einen Monat.

Berechnen wir nun zunächst den Break-Even-Output

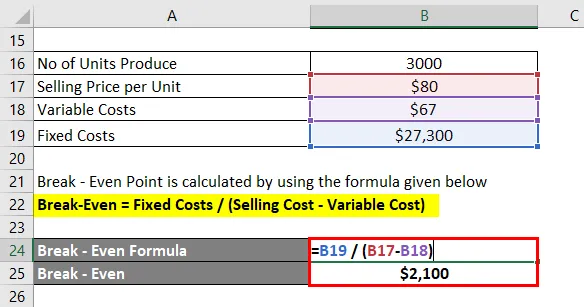

Der Break-Even Point wird mit der unten angegebenen Formel berechnet

Break-Even = Fixkosten / Beitrag pro Einheit

- Break-Even = Fixe Kosten / (Verkaufspreis - variable Kosten)

- Break-Even = 27300 / (80 - 67)

- Break-Even = 2100

Wenn sich die variablen Kosten um 4 USD erhöhen, wie wird sich der Break-Even-Punkt ändern?

Bei einem Anstieg der variablen Kosten um 4 USD steigen die variablen Kosten auf 71 USD. Die Gewinnschwelle steigt auf

Der Break-Even Point wird mit der unten angegebenen Formel berechnet

Break-Even = Fixkosten / Beitrag pro Einheit

- Break-Even = Fixe Kosten / (Verkaufspreis - variable Kosten)

- Break-Even = 27300 / (80 - 71)

- Break-Even = 3033

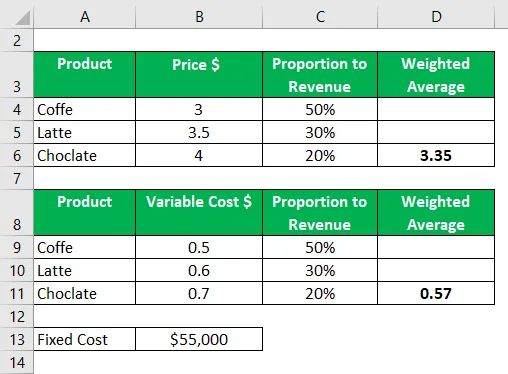

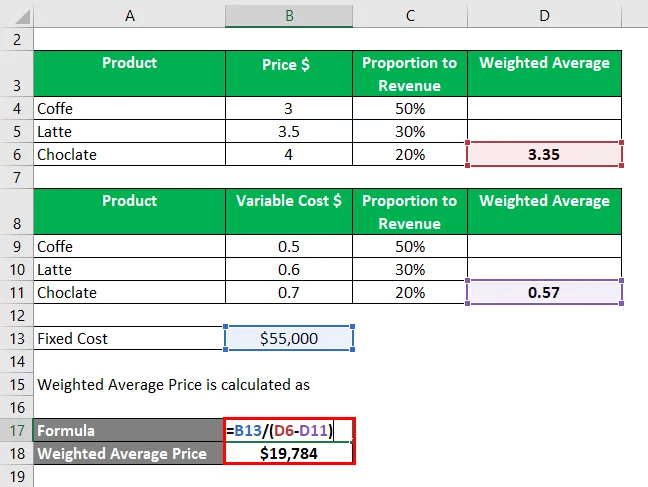

Break Even Analyse Beispiel - # 4

Betrachten wir nun ein Beispiel, in dem der Break-Even-Punkt für mehrere Produkte berechnet wird.

Cafe Brew möchte die Gewinnschwelle für das nächste Jahr auf der Grundlage der unten angegebenen Daten berechnen. Wie unten angegeben, stammen 50% des Umsatzes aus dem Verkauf von Kaffee und die restlichen 50% aus dem Verkauf von Schokolade und Latte. Der jeweilige Verkaufspreis ist unten angegeben

In der zweiten Tabelle sind die variablen Kosten für jedes Produkt und die fixen Gesamtkosten von 55000 USD aufgeführt

Der gewichtete Durchschnittspreis wird berechnet, indem jedes Gewicht mit dem Preis multipliziert und alle diese Werte summiert werden.

Der gewichtete Durchschnittspreis wird berechnet als

- Gewichteter Durchschnittspreis = $ 55000 / ($ 3, 35 - $ 0, 57)

- Gewichteter Durchschnittspreis = 19784 Einheiten

Fazit

Die Break-Even-Analyse mag ein nützliches Werkzeug sein, hat aber ihre Grenzen. Es wird oft als zu simpel kritisiert und basiert auf unrealistischen Annahmen.

Beispielsweise wird davon ausgegangen, dass die gesamte Produktion oder der Bestand verkauft wurde und kein Bestand mehr vorhanden ist. In der Realität häufen jedoch viele Unternehmensaktien ihre Bestände an. Es wird davon ausgegangen, dass die Bedingungen gleich bleiben. Darüber hinaus hängt die Berechnung von der Genauigkeit der Daten ab. Bei einem Geschäft mit mehreren Produkten können viele variable Kosten gleichzeitig anfallen.

Empfohlene Artikel

Dies ist eine Anleitung zum Break-Even-Analyse-Beispiel. Hier diskutieren wir, wie Break-Even mithilfe einer Formel mit Beispielen und einer herunterladbaren Excel-Vorlage berechnet werden kann. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Cash Reserve Ratio

- Retention Ratio Formula

- Economies of Scale Beispiel

- Direkte Methode der Kapitalflussrechnung