Teil 8 - Mitarbeiteraktienoptionen

In unserem letzten Tutorial haben wir die konvertierbaren Funktionen verstanden. In diesem Artikel erfahren Sie mehr über die Mitarbeiteraktienoptionen.

Schritt 8: Berechnen Sie die Aktienoptionen im Geld

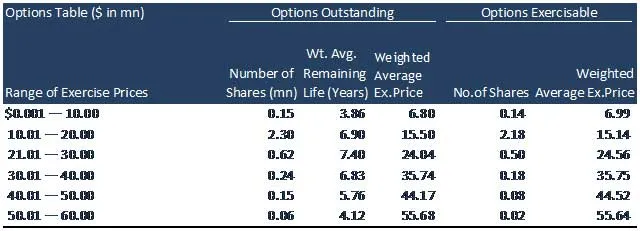

Neben der oben genannten Kapitalstruktur hat ABC auch Mitarbeiter-Aktienoptionen wie folgt ausgegeben.

Was sind Mitarbeiteraktienoptionen?

Eine Mitarbeiteraktienoption ist eine Call-Option auf die Stammaktien eines Unternehmens, die als nicht zahlungswirksame Vergütung ausgegeben wird. Einschränkungen der Option (wie z. B. Ausübbarkeit und eingeschränkte Übertragbarkeit) versuchen, die Interessen des Inhabers mit denen der Aktionäre des Unternehmens in Einklang zu bringen. Wenn die Aktien des Unternehmens steigen, haben Inhaber von Optionen in der Regel einen direkten finanziellen Vorteil. Dies gibt den Mitarbeitern einen Anreiz, sich so zu verhalten, dass der Aktienkurs des Unternehmens steigt.

Mitarbeiteraktienoptionen werden dem Management zumeist im Rahmen ihrer Vergütung für Führungskräfte angeboten. Sie können auch nicht leitenden Angestellten angeboten werden, insbesondere von Unternehmen, die noch nicht rentabel sind, sofern sie nicht über andere Vergütungsmöglichkeiten verfügen. Alternativ können Mitarbeitern, die keine Mitarbeiter sind, Aktienoptionen angeboten werden: Lieferanten, Berater, Anwälte und Förderer für erbrachte Dienstleistungen. Mitarbeiteraktienoptionen ähneln Optionsscheinen, bei denen es sich um Call-Optionen handelt, die von einem Unternehmen in Bezug auf seine eigenen Aktien ausgegeben wurden.

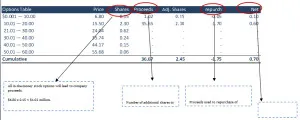

Eigene Aktienmethode zur Berechnung der zusätzlichen Anzahl der ausgegebenen Aktien.

Bei dieser Methode wird davon ausgegangen, dass der Erlös, den ein Unternehmen aus der Ausübung einer Option im Geld erhält, zum Rückkauf von Stammaktien am Markt verwendet wird. Um den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) zu entsprechen, muss ein Unternehmen bei der Berechnung des verwässerten Ergebnisses je Aktie (EPS) die eigene Aktienmethode anwenden.

Das Netto neuer Aktien, die möglicherweise geschaffen werden, wird berechnet, indem die Anzahl der Aktien, die die Optionen im Geld kaufen, und die Anzahl der Stammaktien, die das Unternehmen mit dem Optionserlös vom Markt kaufen kann, abgezogen werden. Dies erhöht die Gesamtzahl der Aktien im Nenner und senkt die EPS-Zahl.

Angenommen, ein Unternehmen verfügt derzeit über Optionen, die 10.000 Aktien mit einem Ausübungspreis von 50 US-Dollar abdecken. Wenn der aktuelle Marktpreis 100 USD beträgt, sind die Optionen im Geld und müssen auf der Grundlage der Treasury-Methode zum verwässerten EPS-Nenner addiert werden. Der Erlös, den das Unternehmen erhält, beläuft sich auf 500.000 US-Dollar (50 x 10.000 US-Dollar), sodass es 5.000 Aktien am Markt (500.000 US-Dollar / 100 US-Dollar) zurückkaufen kann. Das Netto der neuen Aktien beträgt daher 5.000 (10.000 Optionsaktien - 5.000 zurückgekaufte Aktien).

Empfohlene Kurse

- Kreditforschung des Pharma-Sektor-Kurses

- Programm zur Kreditanalyse von Shopper Stop

- CFA Calculator-Schulungspaket

- CFA Level 1 Ethik Online-Kurs

Warum ausübbare Optionen für die Treasury-Stock-Methode verwendet werden

Wenn Mitarbeiter Aktienoptionen oder eingeschränkte Aktien erhalten, haben sie häufig für einen bestimmten Zeitraum keine Kontrolle über die Aktien oder Optionen. Dieser Zeitraum wird als Sperrfrist bezeichnet und beträgt in der Regel 3 bis 5 Jahre. Während der Sperrfrist kann der Mitarbeiter die Aktien oder Optionen nicht verkaufen oder übertragen. Die Gesamtzahl der ausgegebenen Optionen wird als Ausstehende Optionen bezeichnet. Nach Ablauf der Sperrfrist kann ein Mitarbeiter jedoch seine Aktienoptionen verkaufen, die als ausübbare Optionen bezeichnet werden. Eine Analyse sollte daher nur die Aktienoptionen enthalten, die ein Mitarbeiter ausüben und in Aktien umwandeln kann (Optionen ausübbar).

In ABC werden die mit Options Exercisable ausgeführten In-the-Money-Optionen wie folgt berechnet.

Aus der obigen Tabelle geht hervor, dass aufgrund von Aktienoptionen netto 0, 70 Millionen Aktien ausgegeben wurden.

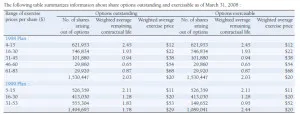

Zuordnung: Infosys Options Table

Nachfolgend finden Sie einen Auszug aus der Optionsübersicht von Infosys aus dem Geschäftsbericht 2008. Verwenden Sie den aktuellen Marktpreis von Infosys (Rs2, 450 / - pro Aktie) und verwenden Sie die nachstehende Tabelle, um die Auswirkung von Aktienoptionen auf die Eigenkapitalbasis zu berechnen.

Verwenden Sie Wechselkurs $ 1 = Rs46

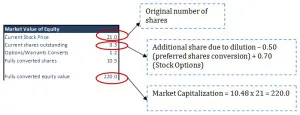

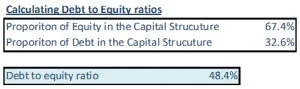

Eigenkapital

Schuld

Gesamtkapital = Schulden + Eigenkapital

Gesamtkapital = 220, 0 + 106, 4 = 326, 4

Die obigen Anteile werden zur Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC) verwendet.

Was nun

In diesem Artikel haben wir die Grundlage für die Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC) verstanden. In unserem nächsten Artikel werden wir ein detailliertes Video von WACC aufnehmen. Bis dahin viel Spaß beim Lernen!

Empfohlene Artikel

Im Folgenden finden Sie einige Artikel, die Ihnen dabei helfen, detailliertere Informationen zu den Mitarbeiteraktienoptionen zu erhalten.

- Was ist der Unterschied zwischen Wandelschuldverschreibungen?

- Ist Aktienhandel das Richtige für Sie? Vor-und Nachteile

- Erfahren Sie 21 wichtige Strategien des Aktien-Futures-Handels

- Wichtige Börsendiagramme