Unterschied zwischen ausgegebenen und ausstehenden Anteilen

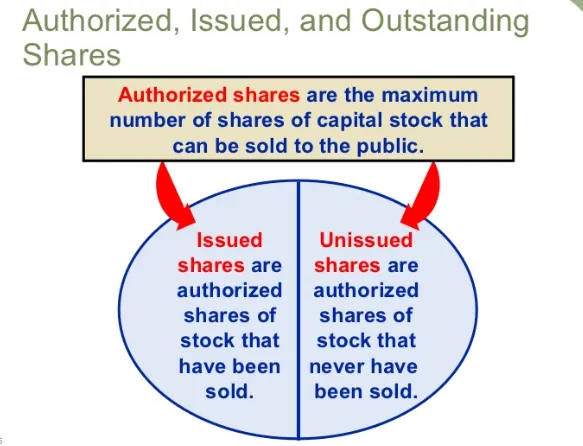

Ausgegebenes Aktienkapital netto des genehmigten Aktienkapitals werden die Aktien, die die Gesellschaft zur Mittelbeschaffung an die Öffentlichkeit ausgibt, als ausgegebenes Aktienkapital bezeichnet. Diese Aktien werden an die Öffentlichkeit ausgegeben und an der Börse für einen einfachen Kauf- und Verkauf dieser Aktien am Markt notiert. Ausstehendes Aktienkapital aus dem genehmigten Aktienkapital, die Aktien, die die Gesellschaft nicht an die Öffentlichkeit ausgegeben hat und die von der Gesellschaft als Puffer aufbewahrt werden, werden als ausstehendes Aktienkapital bezeichnet. Während der Laufzeit kann die Gesellschaft erneut ausstehende Aktien an die Öffentlichkeit ausgeben und ausstehende Aktien in ausgegebenes Aktienkapital umwandeln.

Das Aktienkapital hat das Gewicht, das der Bedeutung des Stroms im Haus entspricht. Es ist die Lebensader für das Unternehmen. Alle Aktivitäten, Operationen, Entscheidungen, Strategien bis hin zur Vision und Mission des Unternehmens hängen in hohem Maße von der Verfügbarkeit des Aktienkapitals beim Unternehmen ab. Das Grundkapital ist die Einheit des Eigentums der Gesellschaft, die anstelle der Geldzahlung oder der Erfüllung einer bestimmten Verpflichtung erhalten wird. Das Grundkapital ist die wichtigste Geldquelle für die Geschäftstätigkeit des Unternehmens. In Indien muss das Aktienkapital gemäß den gesetzlichen Bestimmungen des Companies Act beibehalten werden, und jede Nichteinhaltung desselben führt zu einer Geldstrafe oder einer Freiheitsstrafe oder beidem. Darüber hinaus hat SEBI eigene Richtlinien zur Kontrolle der Bewegung und des Handels des Kapitals der Unternehmen, deren Aktien an der Börse notiert sind.

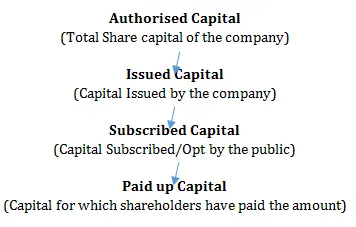

Gemäß dem Companies Act kann das Grundkapital entweder aus Eigenkapital oder mit einer gewissen Präferenz bestehen. Die Struktur des Aktienkapitals ist dieselbe, der einzige Unterschied besteht darin, dass das Vorzugsaktienkapital immer Vorrang vor dem Stammaktienkapital hat und einige zusätzliche gesetzliche Anforderungen enthält, die Unternehmen erfüllen müssen. Um das Grundkapital aufzubringen, gibt es verschiedene Verfahren, die jedes Unternehmen einhalten muss. Im Rahmen des Börsengangs (Initial Public Offering, IPO) sammeln Unternehmen Mittel, um die Geschäftstätigkeit des Unternehmens auszuführen. Das besagte Kapital kann nur bis zum genehmigten Grundkapital aufgebracht werden, dh bis zu welchem Geldbetrag die Gesellschaft während ihres gesamten Lebens Gelder in Form von Kapital bei der Öffentlichkeit beschaffen kann. Außerdem haben Unternehmen während des Börsengangs die Möglichkeit, entweder das gesamte genehmigte Aktienkapital oder einen Teilbetrag einzuziehen.

Der Prozess eines Aktienkapitals sieht also wie folgt aus:

Nehmen wir ein Beispiel, um dasselbe zu verstehen:

Eine Ltd mit einem genehmigten Grundkapital von 10 Lakhs zu je 10 Rupien. Eine Ltd strebt die öffentliche Beschaffung der Gelder an, bei denen sie Rs 60 Lakhs durch die Ausgabe von 6 Lakh-Aktien beschaffen. Hierbei werden 6 Lakh-Aktien als ausgegebene Aktien und 4 Lakh-Aktien als ausstehende Aktien bezeichnet.

Ausgegebene Aktien gegen ausstehende Aktien (Infografiken)

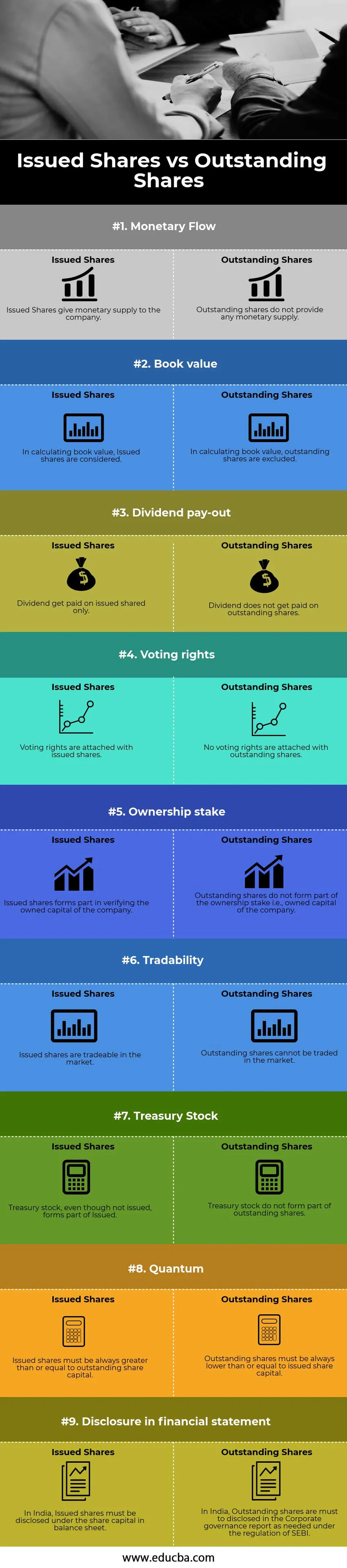

Nachfolgend sehen Sie den 9 größten Unterschied zwischen ausgegebenen und ausstehenden Anteilen:

Hauptunterschiede zwischen ausgegebenen und ausgegebenen Anteilen

Lassen Sie uns einige der Hauptunterschiede zwischen ausgegebenen und ausstehenden Anteilen diskutieren:

- Ausgegebene Aktien verschaffen der Gesellschaft einen monetären Vorteil, während ausstehende Aktien der Gesellschaft keinen monetären Vorteil verschaffen.

- Bei der Ermittlung des Buchwerts der Gesellschaft werden ausgegebene Aktien als Teil der Berechnung herangezogen, wobei jedoch ausstehende Aktien in der Berechnung ausgeschlossen sind.

- Auf die ausgegebenen Aktien wird immer eine Dividende ausgeschüttet, die ausstehenden Aktien sind jedoch nicht dividendenberechtigt.

- Ausgegebene Aktien sind stimmberechtigt in den Hauptversammlungen, während ausstehende Aktien stimmberechtigt sind.

- Ausgegebene Aktien gewähren das Eigentumsrecht, während ausstehende Aktien niemandem das Eigentum verleihen

- Ausgegebene Aktien können problemlos an der Börse gekauft und verkauft werden, während ausstehende Aktien nicht handelbar sind.

- Eigene Aktien bilden den Teil der ausgegebenen Aktien, während der Umlauf diese ausschließt. Wenn ein Unternehmen jedoch die eigenen Aktien verkauft, wird es einen Teil der ausgegebenen Aktien ausmachen.

- Im Jahresabschluss werden ausgegebene Aktien als Teil des Grundkapitals des genehmigten Grundkapitals ausgewiesen, während die ausstehenden Aktien als Teil des Corporate-Governance-Berichts auszuweisen sind.

Vergleichstabelle der ausgegebenen und ausstehenden Aktien

Werfen wir einen Blick auf die neun besten Vergleiche zwischen ausgegebenen und ausstehenden Anteilen

| Die Vergleichsbasis zwischen ausgegebenen und ausgegebenen Aktien |

Ausgegebenen Aktien |

Ausstehende Aktien |

| Geldfluss | Ausgegebene Anteile liefern dem Unternehmen Geld | Ausstehende Aktien liefern keine Geldmenge. |

| Buchwert | Bei der Berechnung des Buchwerts werden ausgegebene Aktien berücksichtigt | Bei der Berechnung des Buchwerts sind ausstehende Aktien ausgeschlossen |

| Dividendenzahlung | Dividende wird nur für ausgegebene Aktien ausgeschüttet | Auf ausstehende Aktien wird keine Dividende ausgeschüttet |

| Wahlrecht | Stimmrechte sind mit ausgegebenen Aktien verbunden | Mit ausstehenden Aktien sind keine Stimmrechte verbunden |

| Besitzanteil | Ausgegebene Aktien sind Teil der Überprüfung des Grundkapitals der Gesellschaft | Ausstehende Aktien sind nicht Teil des Eigentums, dh des Grundkapitals der Gesellschaft |

| Handelbarkeit | Ausgegebene Aktien sind am Markt handelbar | Ausstehende Aktien können nicht am Markt gehandelt werden |

| Eigene Aktien | Eigene Aktien sind, auch wenn sie nicht ausgegeben wurden, Teil der ausgegebenen Aktien | Eigene Aktien sind nicht Bestandteil der ausstehenden Aktien |

| Quantum | Ausgegebene Aktien müssen immer größer oder gleich dem ausstehenden Aktienkapital sein | Ausstehende Aktien müssen immer niedriger oder gleich dem ausgegebenen Aktienkapital sein |

| Angaben im Jahresabschluss | In Indien müssen ausgegebene Aktien in der Bilanz unter dem Grundkapital ausgewiesen werden | In Indien müssen ausstehende Aktien im Corporate-Governance-Bericht entsprechend den Bestimmungen von SEBI offengelegt werden |

Fazit

Wenn Sie als Anleger den Unterschied zwischen ausgegebenen und ausstehenden Anteilen verstehen, können Sie die Finanzkennzahlen genauer berechnen. Andernfalls führen sie zu steigenden Gewinnen, mit denen sie einen realisierten Verlust ausgleichen können. Als Finanzinvestor sollte eine Person die zugrunde liegenden Begriffe genau verstehen, um die richtigen Entscheidungen für ihre Anlageperspektive zu treffen, die ihnen dabei helfen, realistische Gewinne zu erzielen und einen hohen Gewinn zu erzielen.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen ausgegebenen und ausstehenden Anteilen. Hier werden auch die Hauptunterschiede zwischen ausgegebenen und ausstehenden Anteilen in Bezug auf Infografiken und Vergleichstabelle erörtert. Weitere Informationen finden Sie auch in den folgenden Artikeln.

- Top Unterschiede zwischen Aktien und Anteilen

- Vergleich zwischen Duty vs Tariff

- Aktien ausstehend vs Float

- Rechnungswesen vs. Finanzmanagement

- Aktien ausstehende Formel