Einführung in die Gewinn- und Verlustrechnung Beispiel

Die folgenden Beispiele für Gewinn- und Verlustrechnungen geben einen Überblick über die von Unternehmen am häufigsten verwendeten Arten von Gewinn- und Verlustrechnungen. Die Aufstellung der Gewinn- und Verlustrechnung ist für die Organisation sehr wichtig, da es sich um einen der drei primären Abschlüsse handelt, die zur Beurteilung der Leistung und der Finanzlage der Organisation herangezogen werden.

Beispiele für die Gewinn- und Verlustrechnung

Wir werden einige der Grundaussagen von Beispielen für ein umfassendes Ergebnis sehen, denen die verschiedenen Unternehmen auf verschiedenen Ebenen folgen:

Beispiel für die Gewinn- und Verlustrechnung - Nr. 1

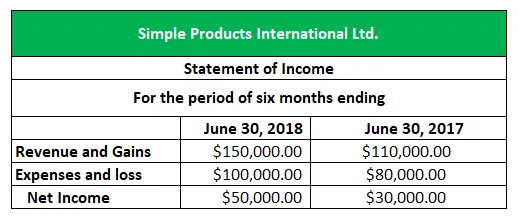

Simple Products International Ltd möchte die Veränderung des Nettoeinkommens für den Zeitraum von 6 Monaten bis zum 30. Juni 2017 und 30. Juni 2018 wissen. Die Gesamteinnahmen und Gewinne, die während des Zeitraums erzielt wurden, betragen 110.000 USD bzw. 150.000 USD und die gesamten Ausgaben und Verluste während des Zeitraums entstanden sind $ 80.000 und 100.000. Bereiten Sie die Gewinn- und Verlustrechnung für den sechsmonatigen Zeitraum vor, der am 30. Juni 2018 endet.

Dies ist ein Beispiel für die extrem verkürzte Gewinn- und Verlustrechnung. Das verwendete Format ist das Einzelschrittformat, das eines der beiden am häufigsten verwendeten Formate der Gewinn- und Verlustrechnung ist.

Das Beispiel zeigt einen Vergleich zwischen den Nettoeinkommen, die das Unternehmen in den beiden verschiedenen Perioden erzielt hat. Dies wird dem Unternehmen bei der Analyse seiner Leistung helfen. Wie im vorliegenden Fall stieg das Einkommen des Unternehmens von 30.000 USD auf 50.000 USD.

Erfolgsrechnung Beispiel - # 2

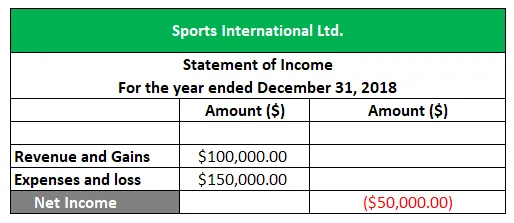

Sports Ltd möchte den Nettogewinn / -verlust für den Zeitraum bis zum 30. Dezember 2018 wissen. Die gesamten Einnahmen und Gewinne, die während des Zeitraums erzielt wurden, betragen 100.000 USD, und die gesamten Ausgaben und Verluste, die während des Zeitraums anfallen, betragen 150.000 USD. Bereiten Sie die Gewinn- und Verlustrechnung für den am 31. Dezember 2018 endenden Zeitraum vor.

Dieses Beispiel zeigt, dass dem Unternehmen im betrachteten Zeitraum ein Verlust von 50.000 USD entstanden ist. Durch die Verwendung der Gewinn- und Verlustrechnung wird festgestellt, dass die Aufwendungen und Verluste des Unternehmens mehr sind als die Einnahmen und Gewinne, was kein guter Hinweis ist. So können sie dasselbe analysieren und Entscheidungen treffen, um die Finanzlage des Unternehmens zu korrigieren.

Erfolgsrechnung Beispiel - # 3

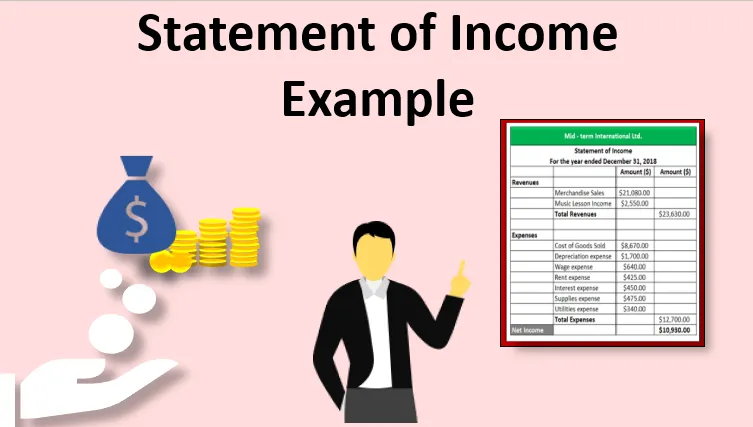

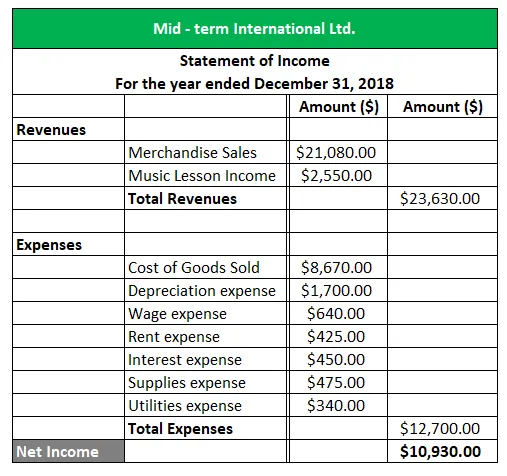

Die Mid-term International Ltd. hat das Geschäft vor einem Jahr aufgenommen und im Geschäftsjahr zum 31. Dezember 2018 einen Umsatz durch den Verkauf von Waren in Höhe von 21080 USD erzielt. Die Herstellungskosten betrugen 8670 USD. Darüber hinaus wurden Erträge aus dem Verkauf von Waren erzielt Die jährliche Abschreibungsgebühr beläuft sich auf 1700 US-Dollar. Das Unternehmen zahlte einen Lohn von 640 US-Dollar, eine Miete von 425 US-Dollar, Zinsen für einen Kredit von 450 US-Dollar, Aufwendungen für Lieferungen von 475 US-Dollar und Aufwendungen für Versorgungsleistungen von $ 340.

Das Management von Mid-term International Ltd möchte die Nettogewinnposition des Unternehmens kennen. Bereiten Sie die Gewinn- und Verlustrechnung für das am 31. Dezember 2018 endende Geschäftsjahr vor.

Wie wir sehen können, wird das vorgenannte Beispiel der Gewinn- und Verlustrechnung unter Verwendung eines einstufigen Ansatzes der Gewinn- und Verlustrechnung erstellt, da der Grund dafür ist, dass seine Aufwendungen in einer großen breiten Kategorie aufgeführt sind. Eine Einzelschritt-Gewinn- und Verlustrechnung zeigt nur eine einzige Kategorie aller Einnahmen und eine einzige Kategorie aller Ausgaben. Darüber hinaus ist diese Aussage möglicherweise nicht für Stakeholder nützlich, die detaillierte Informationen benötigen, aber sie berechnet das Jahresergebnis genau.

Im vorliegenden Fall ist ersichtlich, dass das Unternehmen im Bezugszeitraum einen Nettogewinn von 10.930 USD erwirtschaftet hat.

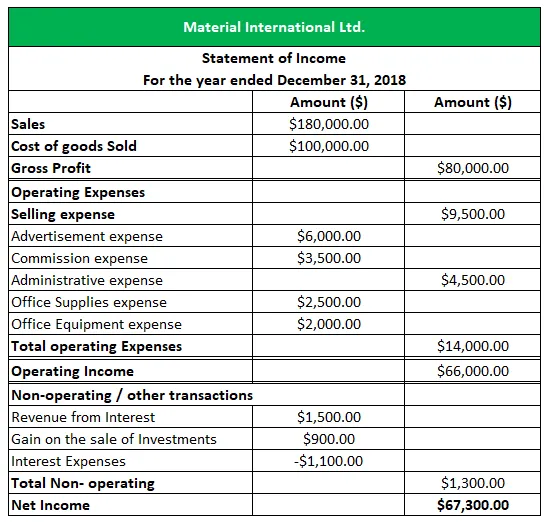

Beispiel für die Gewinn- und Verlustrechnung - # 4

Mehrstufige Gewinn- und Verlustrechnung

Material International Ltd hat seine Geschäftstätigkeit am 1. Januar 2018 aufgenommen. Das Unternehmen hat durch den Verkauf von Materialien einen Umsatz von 180.000 USD erzielt. Die Kosten für den Verkauf des Materials betragen 100.000 USD. In der Werbung wurden Vertriebskosten in Höhe von 6.000 US-Dollar und Provisionen in Höhe von 3.500 US-Dollar an Vertriebsagenten gezahlt. Die Ausgaben für Büromaterial betrugen 2.500 USD und für Bürogeräte 2.000 USD. Durch den Verkauf einer Investition wurde ein Gewinn von 900 USD erzielt. Die Darlehenszinsen betrugen 1.500 USD und die Darlehenszinsen 1.100 USD. Der CFO von Material International Ltd möchte die Nettogewinnposition des Unternehmens kennen, um sie detailliert zu analysieren. Bereiten Sie die Gewinn- und Verlustrechnung für das am 31. Dezember 2018 endende Geschäftsjahr vor

Es ist ersichtlich, dass das vorgenannte Beispiel der Gewinn- und Verlustrechnung unter Verwendung eines mehrstufigen Ansatzes der Gewinn- und Verlustrechnung erstellt wird, da es das Aufwandskonto auf der Grundlage seiner Funktion in die benutzbareren und relevanteren Konten aufgeteilt hat.

Im vorliegenden Fall ist ersichtlich, dass das Unternehmen im Bezugszeitraum einen Reingewinn von 67.300 USD erwirtschaftet hat. Da alle Ausgabenkonten in die benutzerfreundlicheren und relevanteren Konten unterteilt sind, können das Management und die Stakeholder die Leistung des Unternehmens detailliert überprüfen und auf dieser Grundlage bessere Entscheidungen treffen.

Fazit

Es wird darauf hingewiesen, dass die Gewinn- und Verlustrechnung erstellt werden kann, um das Nettoeinkommen des Unternehmens zu ermitteln, indem je nach Anforderung des Managements zwei der üblicherweise verwendeten, diskutierten Methoden befolgt werden. Wenn sie einfach daran interessiert sind, das Nettoeinkommen zu kennen, kann man einer einstufigen Gewinn- und Verlustrechnung folgen. Wenn sie andererseits die Nettoposition eingehend analysieren möchten, sollten sie nach einem mehrstufigen Ansatz für die Gewinn- und Verlustrechnung erstellt werden. Eine Sache, die geschlossen werden kann, dass das Nettoeinkommen bei beiden Methoden gleich sein wird. Der einzige Unterschied ist die Darstellung und Verfügbarkeit der Daten, um diese darzustellen.

Empfohlene Artikel

Dies ist ein Leitfaden für das Beispiel der Gesamtergebnisrechnung. Hier besprechen wir, wie die Gewinn- und Verlustrechnung zusammen mit den Beispielen für die mehrstufige Gewinn- und Verlustrechnung und einer detaillierten Erläuterung berechnet werden kann. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Wirtschaftsbeispiel

- Negatives Korrelationsbeispiel

- Beispiel für eine Bestätigungsverzerrung

- Beispiel für vertikale Integration

- Kosten der verkauften Waren Definition | Beispiel