Unterschied zwischen Hauptbuch und Hauptbuch

Der Schlüssel zum Erfolg eines Unternehmens ist die Finanzierung. Wie diese erfolgreich sein wird, hängt davon ab, wie sie optimal genutzt wird und was wiederum durch das Rechnungswesen erreicht werden kann. Wenn es darum geht, die Finanztransaktionen eines Unternehmens zu verfolgen, umfasst ein weit verbreitetes System mit doppelter Erfassung sowohl ein "allgemeines Journal" als auch ein "allgemeines Hauptbuch", die die beste Methode zur Verfolgung der Gesamtzahlen und -zahlen sind die Statistiken und die Aufrechterhaltung eines rentablen und reibungslosen Betriebs. Um jedoch zu verstehen, wie die Systeme für doppelte Buchhaltungssätze funktionieren, müssen Sie zunächst die wichtigsten Funktionen verstehen, die mit den beiden Schlüsselkomponenten verknüpft sind: Hauptbücher und Hauptbücher. Journal wird die erste Form der Finanztransaktion sein. Im Journal wird der qualifizierte Buchhalter das richtige Konto belasten und gutschreiben und die Transaktion zum ersten Mal unter Verwendung des doppelten Buchführungssystems in den Geschäftsbüchern der Unternehmen aufzeichnen.

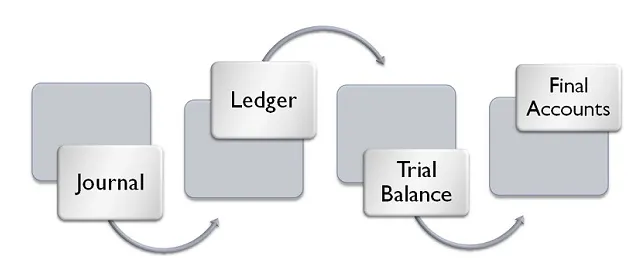

Der qualifizierte Buchhalter erstellt ein T-Format und fügt das Journal in der richtigen Reihenfolge ein. Mit anderen Worten kann das Hauptbuch als Erweiterung einer allgemeinen Zeitschrift bezeichnet werden. Alle wichtigen Abschlüsse, die ein Probesaldo, eine Gewinn- und Verlustrechnung und eine Bilanz sind, werden erstellt, indem das Hauptbuch betrachtet wird. Das Hauptbuch wird sehr wichtig.

Head-to-Head Vergleich zwischen General Journal und General Ledger (Infografik)

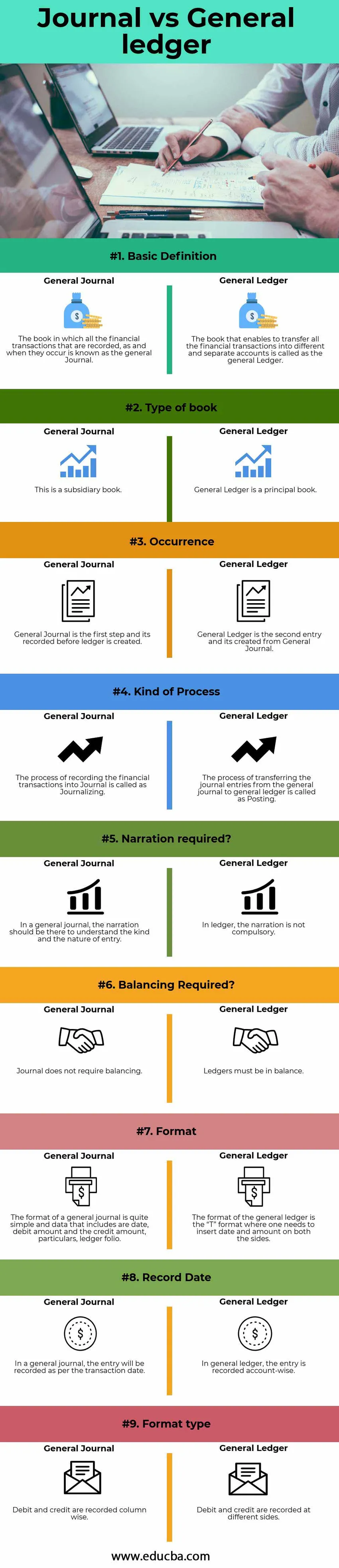

Nachfolgend sehen Sie den 9 größten Unterschied zwischen dem Hauptbuch und dem Hauptbuch

Hauptunterschiede zwischen Hauptbuch und Hauptbuch

Sowohl General Journal als auch General Ledger sind auf dem Markt sehr beliebt. Lassen Sie uns einige der Hauptunterschiede zwischen General Journal und General Ledger diskutieren:

- Das Hauptbuch ist ein Buch, in dem alle Finanztransaktionen zum ersten Mal erfasst werden. Wenn diese Finanztransaktionen erfasst oder beispielsweise im Hauptbuch erfasst werden, werden sie auf einzelne Konten gebucht, die wir als Hauptbuch bezeichnet haben .

- Im allgemeinen Journal sollte ein Kommentar geschrieben werden, um diesen Journaleintrag zu unterstützen und seine Begründung für das Posten anzugeben. Auf der anderen Seite gibt es im Hauptbuch keine spezielle Anforderung, eine Erzählung zu schreiben.

- Das allgemeine Journal wird als das Buch eines ursprünglichen Journaleintrags bezeichnet, im Gegenteil, das Hauptbuch ist ein Buch des nachfolgenden oder des zweiten Eintrags.

- Wie bereits erwähnt, handelt es sich bei dem allgemeinen Journal um ein Nebenbuch, während es sich bei dem Hauptbuch um ein Hauptbuch handelt.

- Im allgemeinen Journal müssen die Finanztransaktionen nacheinander aufgezeichnet werden. Im Gegenteil, im Hauptbuch sind die Finanztransaktionen auf der Grundlage dieser Konten zu erfassen.

- Kredit und Debit sind die Spalten im Hauptbuch, aber auf der anderen Seite, dem Hauptbuch, sind sie die beiden gegenüberliegenden Seiten.

- Im allgemeinen Journal müssen Finanztransaktionen in chronologischer Reihenfolge aufgezeichnet werden, während im Hauptbuch diese Finanztransaktionen in analytischer Reihenfolge aufgezeichnet werden müssen.

- Hauptbuchkonten sollten ausgeglichen sein, im Gegenteil, das Hauptbuch muss nicht ausgeglichen sein.

Journal vs General Ledger Vergleichstabelle

Unten finden Sie den 9 größten Vergleich zwischen General Journal und General Ledger

| Basisvergleich zwischen Hauptbuch und Hauptbuch |

Allgemeine Zeitschrift |

Hauptbuch |

| Grundlegende Definition | Das Buch, in dem alle Finanztransaktionen erfasst werden, sobald sie eintreten, wird als "General Journal" bezeichnet. | Das Buch, mit dem alle Finanztransaktionen auf verschiedene und separate Konten übertragen werden können, wird als Hauptbuch bezeichnet. |

| Art des Buches | Dies ist ein Nebenbuch | Hauptbuch ist ein Hauptbuch |

| Auftreten | Das allgemeine Journal ist der erste Schritt und wird aufgezeichnet, bevor das Hauptbuch erstellt wird. | Hauptbuch ist der zweite Eintrag und wird aus dem Hauptbuch erstellt. |

| Art des Prozesses | Der Vorgang der Erfassung der Finanztransaktionen im Journal wird als Journalisierung bezeichnet. | Die Übertragung der Journalbuchungen aus dem Hauptbuch wird als Buchung bezeichnet. |

| Erzählung erforderlich? | In einer allgemeinen Zeitschrift sollte die Erzählung vorhanden sein, um die Art und die Art des Eintritts zu verstehen. | Im Hauptbuch ist die Erzählung nicht obligatorisch. |

| Auswuchten erforderlich? | Das Journal erfordert keinen Abgleich | Ledger müssen im Gleichgewicht sein. |

| Format | Das Format eines allgemeinen Journals ist recht einfach, und die Daten, die es enthält, sind ein Datum, ein Belastungsbetrag und ein Kreditbetrag, Angaben, ein Hauptbuch-Folio. | Das Format des Hauptbuchs ist das "T" -Format, bei dem auf beiden Seiten Datum und Betrag eingegeben werden müssen. |

| Aufnahmedatum | In einem allgemeinen Journal wird der Eintrag zum Transaktionsdatum erfasst. | Im Hauptbuch wird die Buchung kontoweise erfasst. |

| Formattyp | Lastschrift und Gutschrift werden spaltenweise erfasst | Lastschrift und Gutschrift werden auf verschiedenen Seiten erfasst. |

Fazit - Hauptbuch gegen Hauptbuch

Die Erfassung der Finanztransaktionen umfasst eine Reihe von Vorgängen, zum Beispiel werden sie zuerst im allgemeinen Journal erfasst und von dort aus in verschiedene und getrennte Konten gruppiert und klassifiziert und schließlich im Hauptbuch verbucht, das dann übertragen wird zum Probesaldo und schließlich wird die Endabrechnung erstellt. Diese Schritte bilden die Grundlage für die Erstellung dieser Finanzkonten einer Organisation. Wenn einer der oben genannten Schritte versäumt wird, ist es nicht einfach, diese endgültigen Konten zu erstellen

Ab 2015 verwenden die meisten Organisationen oder Unternehmen die auf dem Markt verfügbare Software, um diese Finanztransaktionen in den Haupt- und Hauptbüchern zu erfassen. In der Tat, die meisten der Buchhaltungssoftware, um ein zentrales Repository zu verwalten, wo man auch die Journaleinträge und das Hauptbuch protokollieren kann. Fortschritte in der Technologie machen es jedoch weniger mühsam und einfacher, diese Finanztransaktionen zu erfassen, und außerdem muss nicht jedes Kontenbuch anders oder getrennt geführt werden. Die Person, die Daten in einem der Module ihrer Firma oder der Buchhaltung oder der Buchhaltung der Firma eingibt, wird nicht einmal über solche Repositories informiert sein.

In all diesen Softwareanwendungen muss die Person, die die Daten eingibt, nur auf ein Dropdown-Menü klicken, um eine Finanztransaktion in ein Hauptbuch oder in das allgemeine Journal einzugeben. Sowohl das Hauptbuch als auch das Hauptbuch sind aus Sicht des Jahresabschlusses wichtig.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen General Journal und General Ledger. Hier diskutieren wir auch die Hauptunterschiede zwischen dem Hauptbuch und dem Hauptbuch mit Infografiken und die Vergleichstabelle. Weitere Informationen finden Sie auch in den folgenden Artikeln.

- Reverse Repo Rate vs Repo Rate

- Abstand zwischen Bestand und Optionen

- Wirtschaft und Finanzen

- Aktien und Anleihen - Top Unterschiede

- Typen und Beispiele eines Sonderjournals