Einführung in das verwässerte EPS

Verwässerung ist die Verringerung des EPS, wenn die Wertpapiere möglicherweise in Stammaktien umgewandelt werden können. In einfachen Worten können wir sagen, dass der verwässerte Gewinn je Aktie ein Leistungsindikator ist, anhand dessen die Qualität des Gewinns je Aktie eines Unternehmens gemessen wird, wenn alle wandelbaren Wertpapiere wie Optionen, Optionsscheine, wandelbare Vorzugsaktien usw. ausgeübt wurden. In vielen Geschäftsberichten oder Forschungsberichten haben Sie festgestellt, dass sie in der Regel das verwässerte Ergebnis je Aktie ausweisen. Der Grund dafür ist, dass Anleger bestimmen können, wie hoch das Ergebnis je Aktie wäre, wenn wandelbare Instrumente in Aktien umgewandelt würden. Das verwässerte EPS ergibt somit das schlechteste Szenario für das Ergebnis je Aktie.

Was ist mit EPS und verwässertem EPS gemeint?

Zunächst werden wir die Bedeutung von EPS und verwässertem EPS gleichzeitig verstehen. EPS wird auch als Ergebnis je Aktie bezeichnet.

- Es hilft den Anlegern, die Rendite ihrer Investition in Aktien eines börsennotierten Unternehmens zu verstehen.

- Es zeigt den Anlegern, wie viel sie auf Aktienkursbasis mit ihrer Aktie verdient haben.

- Der Gewinn je Aktie kann einfach berechnet werden, indem der in einem bestimmten Berichtszeitraum erzielte Reingewinn abzüglich der Vorzugsdividende durch die Gesamtzahl der im selben Zeitraum ausgegebenen Aktien dividiert wird.

Die Anzahl der ausgegebenen Aktien kann schwanken. Daher verwenden wir normalerweise eine gewichtete Durchschnittsmethode.

Berechnung / Formel des EPS

Der Gewinn je Aktie errechnet sich aus dem Reingewinn abzüglich der Vorzugsdividenden geteilt durch die Anzahl der ausstehenden Aktien. Dies kann durch die folgende Formel ausgedrückt werden:

Ergebnis je Aktie (EPS) = (Jahresüberschuss - Vorzugsdividenden) / Gewichteter Durchschnitt der ausgegebenen Stammaktien

Wenn sich die Kapitalstruktur während des Berichtszeitraums ändert (dh die Anzahl der Aktien ändert), wird eine gewichtete durchschnittliche Anzahl von Aktien verwendet, um die EPS zu berechnen, ansonsten wird eine Anzahl von ausstehenden Aktien verwendet.

Vorzugsdividenden

- Wenn Vorzugsaktien nicht kumulierbar sind, ziehen Sie nur deklarierte Dividenden ab

- Wenn Vorzugsaktien kumulativ sind, ziehen Sie nur festgesetzte Dividenden ab, oder wenn keine Dividende festgesetzt ist, ziehen Sie nur einjährige Dividenden ab.

Die gewichtete durchschnittliche ausstehende Stammaktie

Einfach ausgedrückt bedeutet dies, dass sich die Anzahl der ausgegebenen Aktien eines Unternehmens häufig ändert, wenn ein Unternehmen neue Aktien ausgibt, bestehende Aktien zurückkauft und andere Finanzinstrumente wie ESOP in Aktien umgewandelt werden. Diese Methode berücksichtigt alle Änderungen der Anzahl der ausgegebenen Aktien während eines bestimmten Berichtszeitraums. Es ist eine äußerst wichtige Zahl; Es ist nützlich, wichtige finanzielle Kennzahlen wie den Gewinn pro Aktie für den Zeitraum zu berechnen.

Empfohlene Kurse

- Online-Treasury-Management-Kurs

- Zertifizierungstraining in Altersvorsorge & Mitarbeiter

- Online-Steuer- und Nachlassplanungskurs

- Zertifizierungsschulung im Aktienhandel mit Trade Tiger

Schauen wir uns das folgende Beispiel an:

Bei der Herstellung von FMCG-Produkten verfügt das produzierende Unternehmen über das Know-how von Future Manufactures. Zu Beginn des Jahres 2013 waren 200.000 Aktien im Umlauf. Nach den ersten sechs Monaten der Ausgabe von „Future Manufacture“ wurden weitere 200.000 Aktien ausgegeben, sodass die Gesamtzahl der im Umlauf befindlichen Aktien nun auf 400.000 erhöht wurde. Am Jahresende meldet "Future Manufacture" einen Gewinn von 401.000 USD und eine ausgeschüttete Vorzugsdividende von 1000 USD.

Für welche Anzahl von Aktien sollten Sie EPS berechnen? 200.000 oder 400.000? Wenn Sie 200.000 Aktien verwenden, beträgt der Gewinn pro Aktie 2 USD (Gewinn pro Aktie = 401.000 USD - 1.000 USD / 200.000 USD), und wenn 400.000 Aktien verwendet werden, beträgt der Gewinn pro Aktie 1 USD (Gewinn pro Aktie = 401.000 USD - 1.000 USD / 400.000 USD).

Ist es der große Unterschied zwischen den Berechnungen von EPS? Dies ist einer der Hauptgründe, warum wir die Methode des gewichteten Durchschnitts bevorzugen, da hierdurch sichergestellt wird, dass die Berechnung des Gewinns je Aktie im Falle einer Änderung der Unternehmensanteile über einen bestimmten Zeitraum so genau wie möglich ist. Es wird berechnet, indem die Anzahl der ausstehenden Aktien mit dem Berichtszeitraum multipliziert und dann die Gesamtsumme addiert wird. Schauen Sie sich die folgende Tabelle an

|

Bruchteile gewichteter Aktien |

|||

| Termine | Share Hervorragend | Der ausstehende Teil des Jahres | Gewichtete Aktien |

| Erstes Halbjahr 2013 | 200.000 | 6/12 | 200.000 * 6/12 = 100.000 |

| Letztes Halbjahr 2013 | 400.000 | 6/12 | 400.000 * 6/12 = 200.000 |

| Die gewichtete durchschnittliche Anzahl der Aktien | 100, 00 + 200.000 = 300.000 | ||

Berechnen wir nun das EPS der zukünftigen Hersteller. Wir haben Formel für berechnung von EPS,

Ergebnis je Aktie = (Jahresüberschuss - Vorzugsdividenden) / Gewichteter Durchschnitt der ausgegebenen Stammaktien

Hier haben wir die Details der zukünftigen Hersteller

- Nettoeinkommen = 401.000 USD

- Vorzugsdividende = $ 1000

- Gewichtete Anzahl ausstehender Aktien = 300.000

So,

EPS = ($ 401.000 - $ 1000) / 300.000

EPS = $ 400000/300000

EPS = 1, 33 USD je Aktie

Dies ist die EPS-Grundberechnung.

Wichtige Notiz:

Verwässernde Wertpapiere

- Wenn Wertpapiere in Anteile umgewandelt werden, die zu einer Erhöhung des Gewinns je Aktie führen, spricht man von verwässernden Wertpapieren.

- Verwässernde Wertpapiere werden nicht erfasst

- Wertpapiere, die das Ergebnis je Aktie erhöhen, werden ignoriert

Effekt der Wandelschuld

Auswirkung auf den Zähler

- Wenn Wandelanleihen verwässernd sind, wird der Zinsaufwand der Anleihe nach Steuern nicht als Zinsaufwand für das verwässerte Ergebnis je Aktie betrachtet

- Der Zinsaufwand multipliziert mit (1-Steuersatz) muss zum Zähler zurückaddiert werden

Auswirkung auf den Nenner

Der unverwässerte EPS-Nenner wird um die entsprechende Anzahl Stammaktien angepasst, die durch die Umwandlung aller Wandelschuldverschreibungen entstanden sind

Eine Formel von verdünntem EPS

Verwässertes Ergebnis je Aktie = (Jahresüberschuss - Vorzugsdividenden) + (Wandelschuldzinsen) * (1 - Steuersatz) / gewichteter Durchschnitt des Umlaufs an Stammaktien + Aktien aus der Umwandlung von Wandelschuldverschreibungen)

- Vor der Berechnung des verwässerten EPS muss überprüft werden, ob dieses Wertpapier nicht verwässernd ist

- Berechnen Sie, um zu überprüfen, ob die Wandelanleihe nicht verwässernd ist

(Wandelschuldzinsen) * (1- Steuersatz) / Wandelschuldanteile

Wenn diese Zahl unter dem EPS-Basiswert liegt, ist die Wandelschuld verwässernd und sollte in die Berechnung des verwässerten EPS einbezogen werden

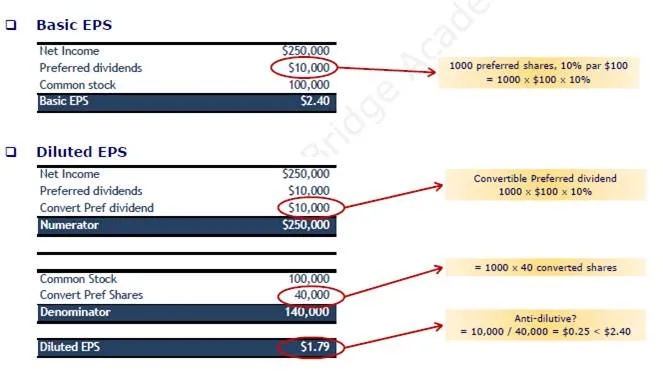

Beispiel:

Im Jahr 2013 meldete KK Enterprise einen Reingewinn von 250.000 USD und hatte im Jahr 2013 100.000 Stammaktien; KK Enterprise hat 1.000 Aktien im Wert von 10% auf 100 USD ausgegeben. Im Jahr 2013 gab KK Enterprise zu einem Nennwert von 600 USD 1.000 8% -Anleihen aus, die jeweils in 100 Stammaktien wandelbar waren. Berechnen Sie das verdünnte EPS. Steuersatz annehmen - 40%

Auswirkung von wandelbaren Vorzugsaktien

Auswirkung auf den Zähler

Wenn eine konvertierbare Vorzugsaktie verwässernd ist, muss die konvertierbare Vorzugsdividende zu dem zuvor berechneten Ergebnis aus fortzuführenden Geschäftsbereichen abzüglich der Vorzugsdividenden hinzugerechnet werden

Auswirkung auf den Nenner

Der unverwässerte EPS-Nenner wird um die entsprechende Anzahl von Stammaktien angepasst, die durch die Umwandlung aller konvertierbaren Vorzugsaktien entstanden sind

Verwässertes Ergebnis je Aktie = (Jahresüberschuss - Vorzugsdividenden) + (konvertierbare Vorzugsdividende) / (Gewichteter Durchschnitt des Umlaufs an Stammaktien + Aktien aus der Umwandlung von umlaufenden Vorzugsaktien)

- Vor der Berechnung des verwässerten EPS muss überprüft werden, ob dieses Wertpapier nicht verwässernd ist

- Um zu überprüfen, ob die konvertierbare Vorzugsaktie nicht verwässernd ist, berechnen Sie

(Wandelvorzugsdividende) / Wandelvorzugsaktien

Wenn diese Zahl geringer ist als das Basis-EPS, ist eine konvertierbare Vorzugsaktie verwässernd und sollte in die Berechnung des verwässerten EPS einbezogen werden

Beispiel

Im Jahr 2013 meldete KK Enterprise einen Reingewinn von 250.000 USD und verfügte über 100.000 Stammaktien. Im Jahr 2013 hat KK Enterprise 1.000 Aktien im Wert von 10% auf 100 US-Dollar ausgegeben, die jeweils in 40 Aktien wandelbar sind. Berechnen Sie das verdünnte EPS. Steuersatz annehmen - 40%

Vorteile der Verwendung von EPS

- Es ist eine hervorragende Methode zur Bestimmung der Rentabilität des Unternehmens.

- EPS ist einfach, sehr leicht zu erfassen und zu berechnen.

- EPS bewertet ausschließlich die Leistung des Unternehmens und berücksichtigt nicht die Börsenkurse des Unternehmens.

Empfohlene Artikel

Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Was ist eine Wandelanleihe?

- 9 Hilfreiche Möglichkeiten zur Finanzierung von Start-up-Unternehmen

- 15 Häufigste Fehler bei der Unternehmensgründung, die Sie vermeiden sollten

- Wichtige Informationen zur Verwendung von Google Plus Page for Business