Unterschied zwischen Buchhaltung und Rechnungswesen

Sowohl Buchhaltung als auch Rechnungswesen sind miteinander verbunden und bilden einen Hauptbestandteil eines bestimmten Geschäfts. Die chronologische Pflege und Speicherung von Geschäftsdaten wird als BookKeeping-Vorgang bezeichnet. Die Rechnungslegung umfasst die Interpretation, Analyse, Klassifizierung und Berichterstattung von Finanzdaten in Bezug auf Geschäftsvorfälle, um die Geschäftsbedingungen angemessen zu interpretieren. Der Hauptteil des Rechnungswesens befasst sich mit der Buchhaltung oder erfassten Finanztransaktionen, und der spätere Teil umfasst die Analyse und Berichterstattung dieser Finanzdaten.

Auf einer sehr oberflächlichen Ebene ist es nicht einfach, zwischen Buchhaltung und Rechnungswesen zu unterscheiden, aber die Experten können den Unterschied zwischen Buchhaltung und Rechnungswesen wirklich erkennen. Fachleute, die Konten führen, wissen, dass die Behandlung nicht dieselbe ist. Zum Beispiel: Wenn ein Unternehmen Waren im Wert von INR 100000 an X Ltd auf Gutschrift verkauft und nach 30 Tagen 60% erhält, besteht der Buchhaltungsteil nur aus der Aufzeichnung der Verkaufsnummer und der Aufzeichnung des erhaltenen Geldbetrags. In der Buchhaltung hingegen wird die Umsatznummer in der Gewinn- und Verlustrechnung unter "Umsatz" verbucht, und die Forderung wird bis zu den nächsten 30 Tagen um 100000 INR erhöht, bis ein Teil des Umsatzes in bar eingeht. Während nach Erhalt von 60000 INR oder 60% des Gesamtumsatzes die liquiden Mittel um 60000 INR zunehmen und die Forderungen aus Lieferungen und Leistungen um 60000 INR abnehmen würden.

Buchhaltung gegen Buchhaltung Infografiken

Unten ist der Top 8 Unterschied zwischen Buchhaltung und Rechnungswesen

Hauptunterschied zwischen Buchhaltung und Rechnungswesen

Sowohl Buchhaltung als auch Rechnungswesen sind beliebte Optionen auf dem Markt. Lassen Sie uns einige der wichtigsten Unterschiede zwischen Buchhaltung und Rechnungswesen diskutieren:

- Die Buchhaltung ist eine Kunst, Geschäftsvorfälle zum Stichtag zu erfassen. Andererseits besteht das Rechnungswesen aus der Klassifizierung, Trennung, Analyse und Meldung von Transaktionen, die von einem Buchhalter erfasst wurden. Grundsätzlich kann Buchhaltung als Pflege von Rohdaten bezeichnet werden und wird über das Thema Rechnungswesen abgewickelt.

- Ein Unternehmen kann erst anhand der durch die Buchhaltung gesammelten Daten beurteilt werden, wenn diese über das Rechnungswesen verarbeitet werden. Mit anderen Worten, das Rechnungswesen fungiert als Brücke zwischen Buchhaltung und Managemententscheidung.

- Ein Buchhalter kann die Kenntnis des Rechnungswesens verlangen oder nicht, er / sie kann einem bestimmten mechanischen Prozess folgen, um die Aufgabe der Buchhaltung aufrechtzuerhalten. Während das Analysieren, Klassifizieren, Interpretieren und Trennen von Buchhaltungsdaten Kenntnisse in Buchhaltung und Finanzen erfordert. Der funktionale Teil umfasst das Studium und die Klassifizierung der Leiter / Gruppen des Rechnungswesens.

- Dem Prozess der Buchhaltung folgt das Rechnungswesen. Auf der anderen Seite folgt nach dem Rechnungswesen das Management Accounting, in dem sie verschiedene Arten von Finanzkennzahlen kennenlernen. Auf der Grundlage dieser Kennzahlen kann das Management strategische Änderungen und Modifikationen des Geschäfts vornehmen, die sowohl langfristiger als auch kurzfristiger Natur sind.

- Die Buchhaltung umfasst das Lieferanten-, Kunden- und Hauptbuch, während das Rechnungswesen die Erstellung von Abschlüssen wie Gewinn- und Verlustrechnung, Bilanz und Cashflows umfasst. Der Abschluss des Rechnungswesens muss von einem Buchhalter vorgenommen und durch den Prüfungsprozess überprüft werden.

- Die Buchführung wird in der Regel von den Buchhaltern überprüft, bevor sie für den Jahresabschluss aufgestellt werden.

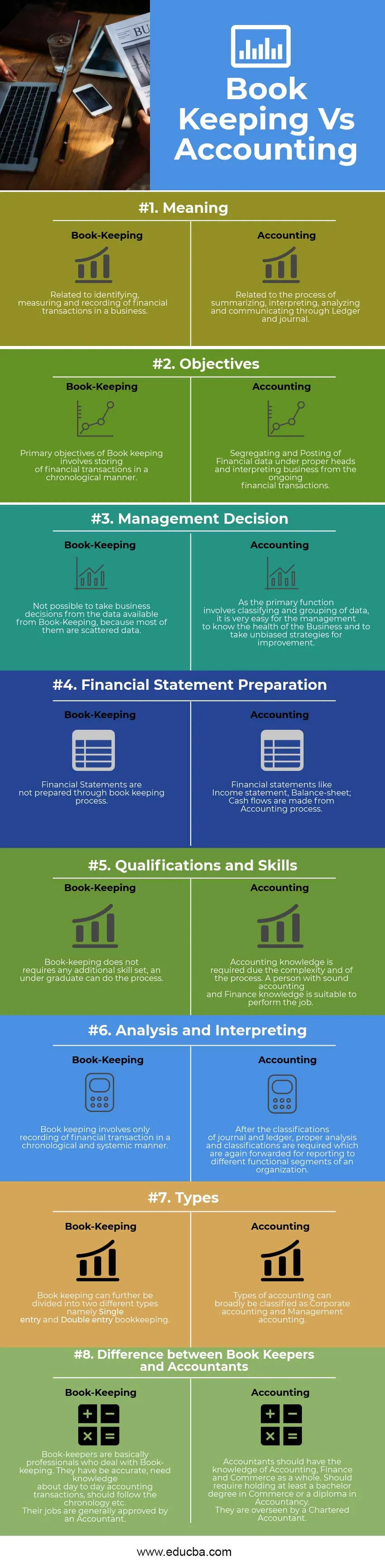

Head to Head Vergleich zwischen Accounting und Bookkeeping

Unten finden Sie den besten Vergleich zwischen Buchhaltung und Rechnungswesen

| Vergleichsbasis zwischen Buchhaltung und Rechnungswesen | Buchhaltung | Buchhaltung |

| Bedeutung | Im Zusammenhang mit der Identifizierung, Messung und Aufzeichnung von Finanztransaktionen in einem Unternehmen. | Bezogen auf den Prozess der Zusammenfassung, Interpretation, Analyse und Kommunikation über Ledger und Journal. |

| Ziele | Hauptziele der Buchhaltung sind die chronologische Speicherung von Finanztransaktionen. | Trennung und Buchung von Finanzdaten unter richtigen Kopf und Interpretation des Geschäfts von den laufenden Finanztransaktionen. |

| Managemententscheidung | Es ist nicht möglich, Geschäftsentscheidungen anhand der von Book-Keeping zur Verfügung gestellten Daten zu treffen, da die meisten Daten verstreut sind. | Da die Hauptfunktion das Klassifizieren und Gruppieren von Daten umfasst, ist es für das Management sehr einfach, den Zustand des Unternehmens zu kennen und unvoreingenommene Strategien zur Verbesserung zu entwickeln. |

| Jahresabschlusserstellung | Abschlüsse werden nicht im Rahmen des Buchhaltungsprozesses erstellt. | Abschlüsse wie Gewinn- und Verlustrechnung, Bilanz; Die Zahlungsströme werden aus dem Rechnungslegungsprozess abgeleitet. |

| Qualifikationen und Fähigkeiten | Die Buchhaltung erfordert keine zusätzlichen Fähigkeiten, ein Student kann den Prozess durchführen. | Buchhaltungskenntnisse sind aufgrund der Komplexität und des Prozesses erforderlich. Eine Person mit soliden Buchhaltungs- und Finanzkenntnissen ist für die Ausführung des Auftrags geeignet. |

| Analyse und Interpretation | Die Buchhaltung umfasst die einzige chronologische und systematische Erfassung von Finanztransaktionen. | Nach der Klassifizierung von Journal und Ledger sind ordnungsgemäße Analysen und Klassifizierungen erforderlich, die wiederum zur Berichterstellung an verschiedene funktionale Segmente einer Organisation weitergeleitet werden. |

| Typen | Die Buchhaltung kann ferner in zwei verschiedene Arten unterteilt werden, nämlich die einfache und die doppelte Buchhaltung. | Die Rechnungslegungsarten lassen sich grob in Konzernrechnungslegung und Management Accounting einteilen. |

| Unterschied zwischen Buchhaltern und Buchhaltern | Buchhalter sind im Grunde genommen Fachleute, die sich mit der Buchhaltung befassen. Sie waren genau, benötigen Kenntnisse über die täglichen Buchhaltungstransaktionen, sollten der Chronologie usw. folgen. Ihre Jobs werden in der Regel von einem Buchhalter genehmigt. | Die Buchhalter sollten über Kenntnisse in den Bereichen Rechnungswesen, Finanzen und Handel als Ganzes verfügen. Sollte mindestens einen Bachelor-Abschluss in Handel oder ein Diplom in Rechnungswesen erfordern. Sie werden von einem Wirtschaftsprüfer überwacht. |

Abschließende Gedanken

Um die täglichen Transaktionen in jedem Unternehmen oder jeder gemeinnützigen Organisation aufrechtzuerhalten, ist ein zuverlässiges Verfahren erforderlich, mit dem Daten in chronologischer Reihenfolge gespeichert werden können, was die Grundsätze der Finanzbuchhaltung unterstützen könnte. Daher wird dieses System der Transaktionserfassung als Buchhaltung bezeichnet. Die Buchhaltung kann weiter in ein System mit doppelter Eingabe und ein System mit einfacher Eingabe unterteilt werden. Das System mit einfacher Buchung besteht nur aus einem Kassenbuch, während das System mit doppelter Buchung ein Finanzbuchhaltungssystem hat, bei dem jede einzelne Buchung auf zwei verschiedenen nominalen Ledgern unterschiedlich ist. Das Rechnungswesen hingegen hat ein größeres Bild, in dem es die Lücke zur Buchhaltung und zum Management Accounting schließt, wodurch die Managementteams Entscheidungen auf der Grundlage unterschiedlicher Kennzahlen, unterschiedlicher Finanzberichte und Unternehmensdaten treffen können. Sowohl Buchhaltung als auch Rechnungswesen gehen Seite an Seite und bilden einen integralen Bestandteil jeder Organisation, sei es eine profitable oder eine nicht profitable Organisation.

Empfohlener Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Buchhaltung und Rechnungswesen. Hier werden auch die Hauptunterschiede zwischen Buchhaltung und Buchhaltung mit Infografiken und die Vergleichstabelle besprochen. Sie können auch einen Blick auf die folgenden Artikel werfen -

- Einfacher Zinssatz vs Zinseszins

- Investmentfonds vs Hedgefonds

- Zinssatz im Vergleich zum jährlichen Prozentsatz

- Bitcoin gegen Ethereum