Formel für die Gewinnspanne (Inhaltsverzeichnis)

- Formel für die Gewinnspanne

- Betriebsgewinnmargen-Formelrechner

- Formel für die operative Gewinnspanne in Excel (mit Excel-Vorlage)

Formel für die Gewinnspanne

Die Betriebsgewinnmarge ist eine Kennzahl, die die Rentabilität und die Effizienz zur Steuerung der Kosten und Aufwendungen im Zusammenhang mit der Geschäftstätigkeit misst. Kunden erhalten einen Überblick darüber, wie viel Gewinn das Unternehmen nach der Bezahlung aller variablen Kosten erzielen kann.

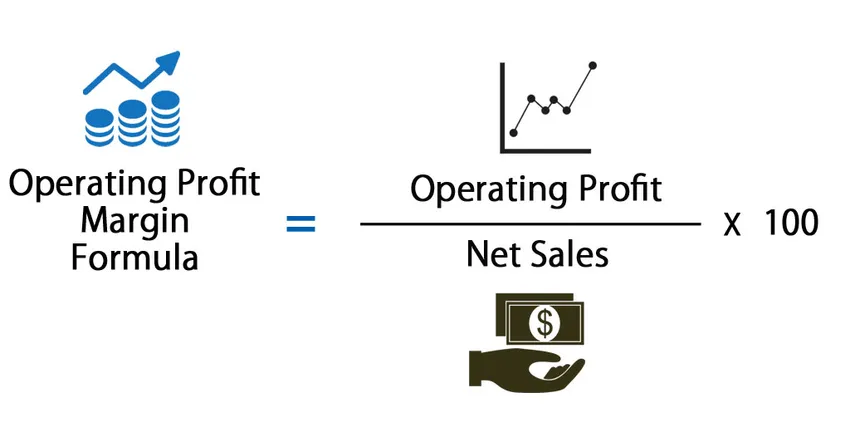

Die Formel zur Berechnung der Operating Profit Margin lautet wie folgt:

Beispiele für die Formel der operativen Gewinnspanne

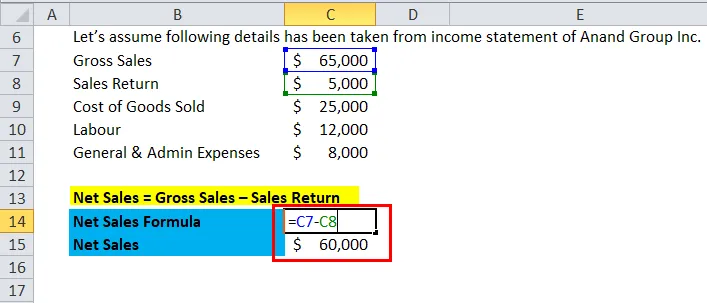

Angenommen, die folgenden Details stammen aus der Gewinn- und Verlustrechnung von Anand Group Inc.

Sie können diese Vorlage für die operative Gewinnspanne hier herunterladen - Vorlage für die operative GewinnspanneBruttoumsatz - 65.000 USD

Umsatzrendite- $ 5.000

Verkaufskosten: 25.000 US-Dollar

12.000 US-Dollar Arbeit

Allgemeine & Verwaltungskosten- $ 8000

Um die operative Gewinnspanne von Anand Group Inc zu berechnen, benötigen wir zwei Dinge:

- Nettoumsatz und

- Betriebsergebnis

Der Nettoumsatz kann berechnet werden, indem die Umsatzrendite vom Bruttoumsatz abgezogen wird, dh

- Nettoumsatz = Bruttoumsatz - Umsatzrendite

- Nettoumsatz = $ 65.000 - $ 5.000

- Nettoumsatz = 60.000 USD

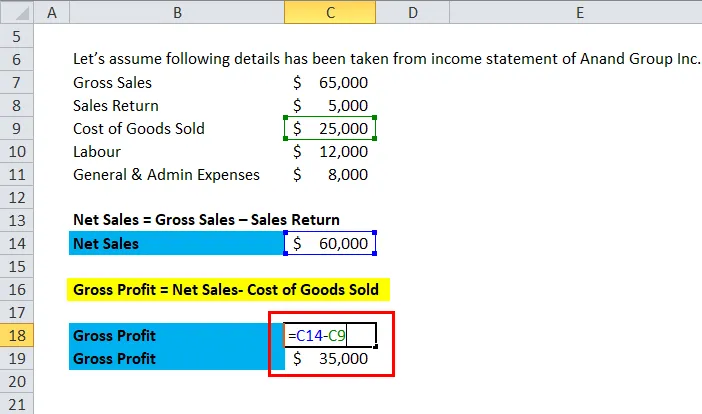

Das Betriebsergebnis kann berechnet werden, indem alle variablen Aufwendungen vom Bruttoergebnis abgezogen werden.

Wo,

- Bruttogewinn = Nettoumsatzkosten der verkauften Waren

- Bruttogewinn = $ 60.000 - $ 25.000

- Bruttogewinn = 35.000 USD

Und

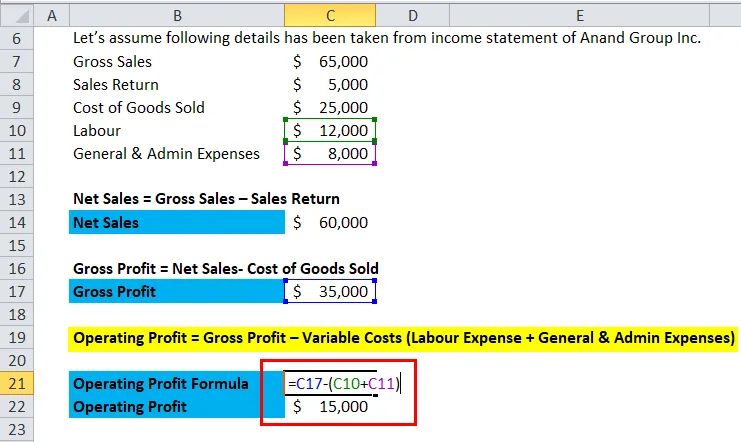

- Betriebsgewinn = Bruttogewinn - Variable Kosten (Arbeitskosten + allgemeine und Verwaltungskosten)

- Betriebsgewinn = 35.000 USD - (12.000 USD + 8.000 USD)

- Betriebsgewinn = 35.000 bis 20.000 USD

- Betriebsgewinn = 15.000 USD

Mit den beiden Eingaben können wir die Betriebsgewinnspanne wie folgt berechnen

- Formel für Betriebsgewinnmarge = (Betriebsgewinn / Nettoumsatz) x 100

- Betriebsgewinnspanne = (15.000 USD / 60.000 USD) x 100

- Betriebsgewinnmarge = 25%

Erläuterung der Formel für die operative Gewinnspanne

Zur Berechnung der Betriebsgewinnspanne benötigen wir Betriebsgewinn und Nettoumsatz.

Die erste Komponente ist das Betriebsergebnis.

Der Betriebsgewinn wird verwendet, um zu berechnen, wie viel Gewinn das Unternehmen aus seinem Kerngeschäft erzielen wird. Es wird manchmal EBIT genannt. Das Betriebsergebnis umfasst Erträge aus dem Kerngeschäft eines Geschäfts vor Berücksichtigung von Steuern und ohne sonstige Erträge aus Kapitalanlagen. Es hilft bei der Messung der Effizienz des Unternehmens, um die Kosten zu kontrollieren, und hilft bei der effektiven Abwicklung seines Betriebs.

Betriebsgewinn = Bruttogewinn - Variable Kosten (Arbeitskosten + allgemeine und Verwaltungskosten)

Die zweite Komponente ist der Nettoumsatz.

Der Nettoumsatz kann berechnet werden, indem die Umsatzrendite vom Bruttoumsatz abgezogen wird. Der Bruttoumsatz ist der Gesamtumsatz. Wenn wir die Umsatzrendite und den Umsatzrabatt vom Bruttoumsatz abziehen, erhalten wir die Nettoumsatzzahl. Wir können die obigen Zahlen aus der Gewinn- und Verlustrechnung eines Unternehmens erhalten.

Nettoumsatz = Bruttoumsatz - Umsatzrendite - Verkaufsrabatt - Zulagen

Um die Betriebsgewinnspanne zu berechnen, müssen wir den Betriebsgewinn mit dem Nettoumsatz vergleichen.

Bedeutung und Verwendung der Operating Profit Margin Formula

Die Formel für die operative Gewinnmarge wird verwendet, um die operative Effizienz und die Preisstrategie des Unternehmens zu messen. Kunden erhalten einen Überblick darüber, wie viel Gewinn das Unternehmen nach der Bezahlung aller variablen Kosten erzielen kann.

Die Betriebsgewinnmarge kann nicht als eigenständige Analyse verwendet werden. Wir müssen die Kennzahlen der Vorjahre vergleichen, um die Abweichungen zu ermitteln, ob sich die Marge eines Unternehmens verbessert oder nicht.

Die Betriebsgewinnmarge eines Unternehmens kann als Grundlage für den Vergleich mit der Leistung in der Vergangenheit und mit den Wettbewerbern verwendet werden. Unternehmen mit einer höheren Betriebsgewinnmarge können wettbewerbsfähige Preise anbieten, dh sie können niedrigere Preise als ihre Wettbewerber anbieten.

Die Betriebsgewinnmarge zeigt, ob das Verkaufsvolumen in Höhe der festen Produktionskosten liegt oder nicht.

Unternehmen mit einer hohen operativen Gewinnmarge können die Zinsen für Schulden und ihre Fixkosten leicht bezahlen und sogar die wirtschaftlichen Abschwünge leicht überstehen.

Eine hohe Betriebsgewinnmarge wird bevorzugt, da sie zeigt, dass das Ergebnis eines Unternehmens pro Umsatzdollar umso höher ist, je höher die Marge ist, desto höher ist die Rendite.

Betriebsgewinnmargenrechner

Sie können die folgende operative Gewinnspanne verwenden

| Betriebsergebnis | |

| Nettoumsatz | |

| Betriebsmargenformel = | |

| Betriebsmargenformel = | = |

|

||||||||

| = |

|

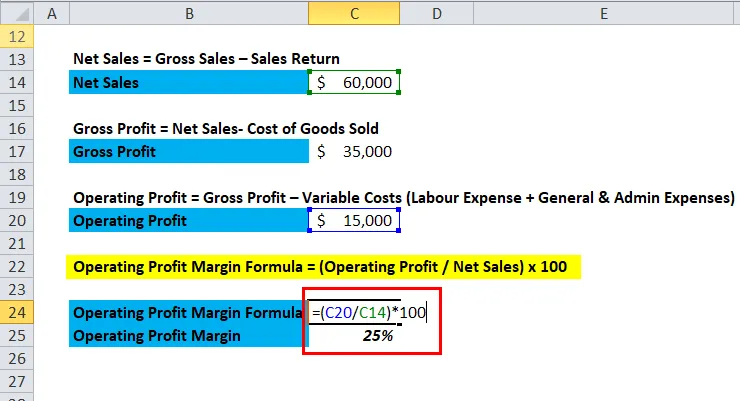

Formel für die operative Gewinnspanne in Excel (mit Excel-Vorlage)

Hier machen wir dasselbe Beispiel für die Formel für die operative Gewinnspanne in Excel. Es ist sehr einfach und unkompliziert. Sie müssen die beiden Eingaben Nettoumsatz und Betriebsgewinn bereitstellen

Sie können die Betriebsgewinnspanne mithilfe der Formel in der bereitgestellten Vorlage leicht berechnen.

Zuerst müssen wir den Nettoumsatz berechnen

Dann müssen wir den Bruttogewinn herausfinden. Um den Bruttogewinn zu ermitteln, müssen wir die Kosten der verkauften Waren vom Nettoumsatz abziehen.

Dann erfahren Sie den Betriebsgewinn.

Dann müssen wir die operative Gewinnspanne mit der Formel berechnen.

Empfohlene Artikel

Dies war ein Leitfaden für eine Formel für die operative Gewinnspanne. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir stellen Ihnen auch den Operating Profit Margin Calculator mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Deckungsbeitrag und Deckungsbeitrag Hauptunterschiede

- Vergleich - Revenue vs Profit

- Leitfaden zu den wichtigsten Marketingzielen

- Preisstrategien im Marketing

- Vor- und Nachteile des Betriebsverhältnisses

- Deckungsbeitrag Gewinn- und Verlustrechnung