Steuermultiplikatorformel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Steuermultiplikatorformel?

Der Begriff „Steuermultiplikator“ bezieht sich auf das Vielfache, das das Maß für die Veränderung des Bruttoinlandsprodukts (BIP) einer Volkswirtschaft aufgrund von Änderungen der von ihrer Regierung eingeführten Steuern ist. Einfach ausgedrückt wird diese Metrik hauptsächlich von Investoren, Ökonomen und Regierungen verwendet, um die Auswirkungen von Änderungen der Steuerpolitik auf das Gesamteinkommensniveau einer Nation zu untersuchen.

Der Steuermultiplikator kann in zwei Versionen ausgedrückt werden:

- Einfacher Steuermultiplikator, bei dem sich die Änderung der Steuern nur auf den Verbrauch auswirkt

- Komplexer Steuermultiplikator, bei dem sich die Änderung der Steuern auf alle BIP-Komponenten auswirkt

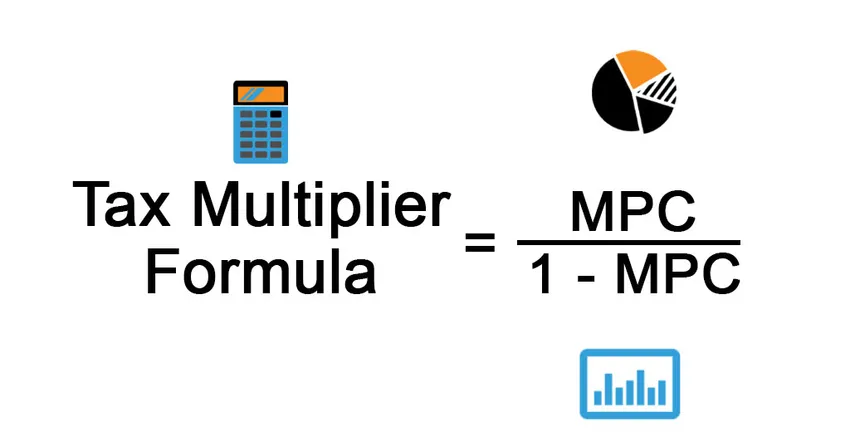

In diesem Artikel konzentrieren wir uns auf die Formel für einen einfachen Steuermultiplikator, der als negative marginale Konsumneigung (MPC) geteilt durch eins minus MPC ausgedrückt wird. Mathematisch wird es dargestellt als

Tax Multiplier = – MPC / (1 – MPC)

Der Grund für das negative Vorzeichen ist, dass der Steuermultiplikator im Wesentlichen eine Erhöhung des Volkseinkommens (ΔY) durch eine Verringerung der Steuereinnahmen (ΔT) misst. Mathematisch wird es dargestellt als

Tax Multiplier = ΔY / ΔT = – MPC / (1 – MPC)

Beispiele für Steuermultiplikatorformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Steuermultiplikators besser zu verstehen.

Sie können diese Excel-Vorlage für Steuermultiplikatorformeln hier herunterladen - Excel-Vorlage für SteuermultiplikatorformelnSteuermultiplikatorformel - Beispiel 1

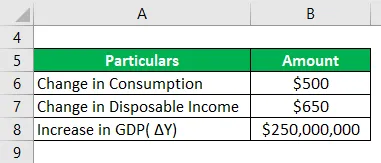

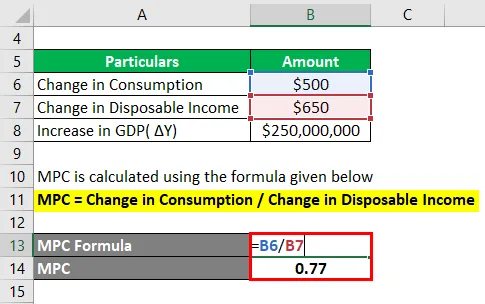

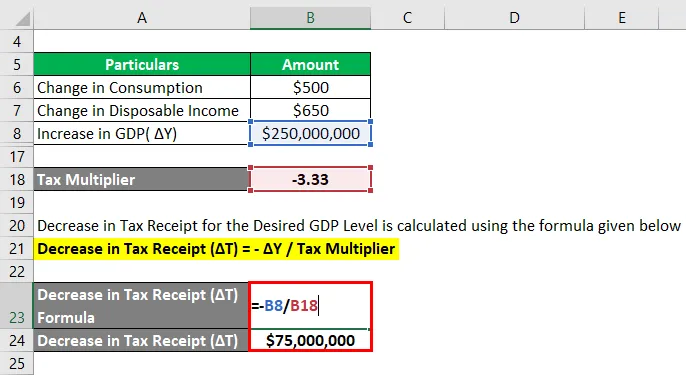

Nehmen wir das Beispiel einer Nation, in der sich die persönlichen Ausgaben pro Kopf um 500 USD erhöhten, während sich das verfügbare Einkommen um 650 USD erhöhte. Jetzt hat die Regierung beschlossen, Schritte zu unternehmen, um das BIP im laufenden Jahr um 250 Mio. USD zu steigern. Schlagen Sie die Steuerpolitik vor, die erforderlich ist, um das gewünschte BIP-Niveau zu erreichen.

Lösung:

Die MPC (marginale Konsumneigung) wird nach der unten angegebenen Formel berechnet

MPC = Veränderung des Verbrauchs / Veränderung des verfügbaren Einkommens

- MPC = 500 USD / 650 USD

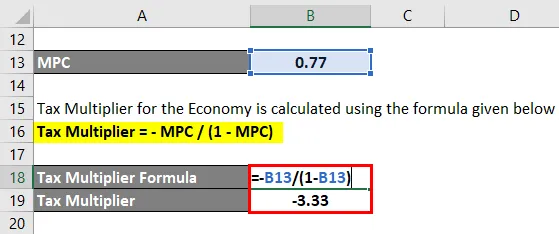

- MPC = 0, 77

Der Steuermultiplikator für die Wirtschaft wird mit der unten angegebenen Formel berechnet

Steuermultiplikator = - MPC / (1 - MPC)

- Steuermultiplikator = - 0, 77 / (1 - 0, 77)

- Steuermultiplikator = -3, 33

Die Abnahme des Steuereingangs für das gewünschte BIP-Niveau wird nach der unten angegebenen Formel berechnet

Abnahme des Steuereingangs (ΔT) = - ΔY / Steuermultiplikator

- Abnahme des Steuereingangs (ΔT) = - 250.000.000 USD / (-3, 33)

- Abnahme des Steuereingangs (ΔT) = 75.000.000 USD

Daher muss die Regierung die Steuereinnahmen um 75, 00 Mio. USD senken, um das angestrebte BIP-Niveau zu erreichen.

Steuermultiplikatorformel - Beispiel 2

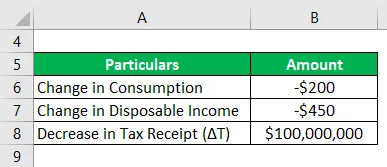

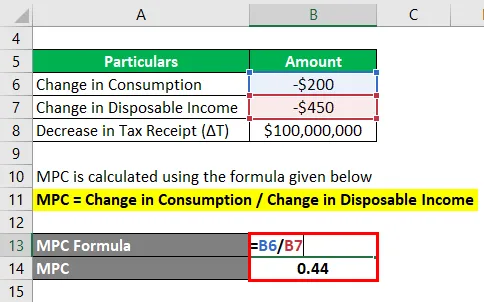

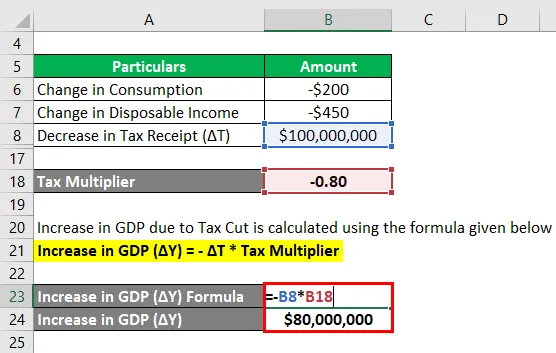

Nehmen wir ein weiteres Beispiel, bei dem der persönliche Verbrauch aufgrund eines Rückgangs des verfügbaren Einkommens um 450 US-Dollar um 200 US-Dollar abnahm. Jetzt will die Regierung die Steuereinnahmen um 100 Millionen Dollar senken, um das verfügbare Einkommen etwas zu entlasten. Berechnen Sie den Anstieg des BIP aufgrund der Initiative der Regierung.

Lösung:

Die MPC (marginale Konsumneigung) wird nach der unten angegebenen Formel berechnet

MPC = Veränderung des Verbrauchs / Veränderung des verfügbaren Einkommens

- MPC = - 200 USD / (- 450 USD)

- MPC = 0, 44

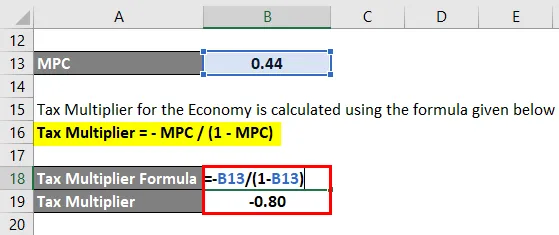

Der Steuermultiplikator für die Wirtschaft wird mit der unten angegebenen Formel berechnet

Steuermultiplikator = - MPC / (1 - MPC)

- Steuermultiplikator = - 0, 44 / (1 - 0, 44)

- Steuermultiplikator = - 0, 80

Der Anstieg des BIP aufgrund von Steuersenkungen wird nach der folgenden Formel berechnet

Anstieg des BIP (ΔY) = - ΔT * Steuermultiplikator

- Anstieg des BIP (ΔY) = - 100.000.000 USD * (-0, 8)

- Anstieg des BIP (ΔY) = 80.000.000 USD

Angesichts der Steuersenkung durch die Regierung wird daher ein Anstieg des BIP um 80, 00 Mio. USD erwartet.

Erläuterung

Die Formel für den Steuermultiplikator kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1: Bestimmen Sie zunächst den MPC, der das Verhältnis der Änderung der persönlichen Ausgaben (des Verbrauchs) als Reaktion auf Änderungen des verfügbaren Einkommensniveaus der gesamten Nation als Ganzes darstellt.

MPC = Veränderung des Verbrauchs / Veränderung des verfügbaren Einkommens

Schritt 2: Schließlich wird die Formel für den Steuermultiplikator wie unten gezeigt als negativer MPC geteilt durch eins minus MPC ausgedrückt.

Steuermultiplikator = - MPC / (1 - MPC)

Relevanz und Verwendung der Steuermultiplikatorformel

Aus wirtschaftlicher Sicht ist dies ein wichtiges Konzept, da Steuern sowohl auf Mikro- als auch auf Makroebene ein unverzichtbarer Bestandteil des Wirtschaftssystems sind. Es ist daher interessant zu verstehen, wie eine Regierung über Änderungen in der Steuerpolitik entscheidet. Der Steuermultiplikator ist zwar nicht die Messgröße für die Steuerpolitik, beeinflusst aber definitiv die Entscheidung, da er sich auf das BIP einer Nation auswirkt. Inhärent, wenn die Steuern steigen, sinkt das verfügbare verfügbare Einkommen, was sich letztendlich negativ auf den Verbrauch auswirkt, und das wird vom Steuermultiplikator erfasst.

In diesem Artikel haben wir in erster Linie den einfachen Steuermultiplikator erörtert, bei dem sich die Änderung der Steuern nur auf den Verbrauch auswirkt. Wenn sich die Steueränderung jedoch auf alle Komponenten des BIP auswirkt, muss die komplexe Steuermultiplikatorformel wie folgt verwendet werden.

Steuermultiplikator = - MPC / (1 - (MPC × (1 - MPT) + MPI + MPG + MPM))

wo,

- MPC = marginale Konsumneigung

- MPT = marginale Neigung zur Steuer

- MPI = marginale Investitionsneigung

- MPG = Grenzneigung der Staatsausgaben

- MPM = marginale Neigung zum Import

Steuermultiplikator-Formelrechner

Sie können den folgenden Steuermultiplikator-Formelrechner verwenden

| MPC | |

| Steuermultiplikator | |

| Steuermultiplikator = |

|

|||||||||

|

Empfohlene Artikel

Dies ist eine Anleitung zur Tax Multiplier Formula. Hier besprechen wir die Berechnung des Steuermultiplikators anhand praktischer Beispiele. Wir stellen auch einen Steuermultiplikator-Rechner mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für DuPont

- Beispiel für die Verzinsung des durchschnittlichen Eigenkapitals

- Berechnung des eingesetzten Kapitals

- So berechnen Sie den Grenznutzen