Teil - 13

In unserem letzten Tutorial haben wir etwas über die Schätzung der Eigenkapitalkosten gelernt. In diesem Artikel finden wir Beta für Privatunternehmen.

Um die Beta eines privaten Unternehmens zu finden, sollten wir zunächst alle aufgelisteten Vergleichselemente finden, deren Beta verfügbar sind. Wir verwenden das durchschnittliche implizite Beta der vergleichbaren börsennotierten Unternehmen, um das Beta des privaten Unternehmens zu berechnen. Ein höherer Verschuldungsgrad führt jedoch zu einer höheren Variabilität des Einkommens (Financial Leverage). Ein höherer finanzieller Hebel impliziert eine höhere Sensibilität für die Aktienkurse. Das Beta von börsennotierten Unternehmen schließt die Hebeleffekte ein. Daher müssen diese Betas nicht gehebelt sein, um ein nicht gehebeltes Beta zu erhalten. Für den Vergleich von Unternehmen innerhalb eines Sektors sollten wir daher den Effekt der finanziellen Hebelwirkung (Kapitalstruktur) entfernen.

Das in CAPM verwendete Beta muss in drei Schritten berechnet werden

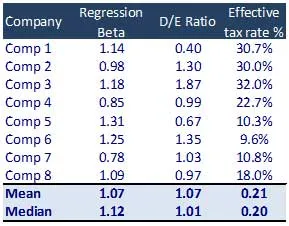

Schritt 1 - Finden Sie die beobachteten Betas von Comparables.

- Identifizieren Sie eine Reihe vergleichbarer börsennotierter Unternehmen

- Finden Sie das Beta aus den Aktienkursen der einzelnen Unternehmen in Bloomberg oder einer anderen Datenbank. Dies kann auch berechnet werden, indem eine Regression der Aktienrenditen gegenüber den relevanten Indexrenditen durchgeführt wird (Regression mit den relevanten Indexrenditen).

Wenn der Mittelwert des Beta verschiedener Unternehmen nicht aussagekräftig ist, darf er nicht für Analysen verwendet werden. Dies liegt daran, dass sich die Kapitalstrukturen verschiedener Unternehmen möglicherweise stark von der Branchenstruktur unterscheiden

Schritt 2: Berechnen Sie das Beta der Vergleichselemente

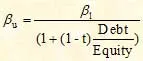

Unlevered Beta wird nach der folgenden Formel berechnet

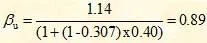

Für Unternehmen 1 lautet die Beta-Berechnung ohne Hebel wie folgt

Dies beseitigt die Auswirkung der Kapitalstruktur auf ein Unternehmen. Diese nicht verschuldete Zahl kann dann wieder verschuldet werden, um einen erwarteten oder angestrebten Verschuldungsgrad widerzuspiegeln. Es ist dieses relevered Beta, das in der CAPM-Formel verwendet wird.

Empfohlene Kurse

- Online-Zertifizierungstraining in Structured Finance

- Zertifizierungsschulung für die Kreditwürdigkeit von Wonderla

- Professionelles LBO-Modellierungstraining

- Bewertung von Shopper Stop Certification Course

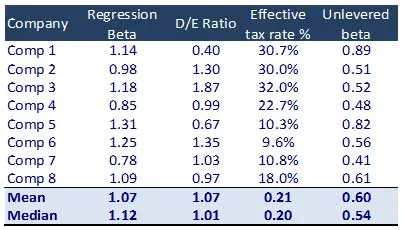

Das durchschnittliche Beta ohne Hebel beträgt 0, 60

Schritt 3: Betaversion erneut aktivieren

Anschließend setzen wir das Beta erneut mit einer optimalen Kapitalstruktur um, die durch Branchenparameter oder Managementerwartungen definiert wird. Das freigegebene Beta wird in der CAPM-Formel zur Berechnung der Eigenkapitalkosten (Ke) verwendet. Die Berechnung für das freigegebene Beta lautet wie folgt:

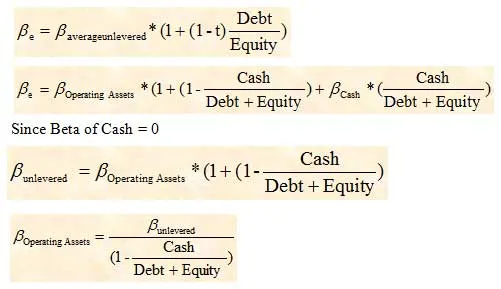

Verwendung der Brutto- oder Nettoverschuldung in der Beta-Berechnung

Beim Delevering des Beta vergleichbarer Unternehmen wird üblicherweise die Nettoverschuldung anstelle der Bruttoverschuldung verwendet. In Situationen, in denen ein Unternehmen einen erheblichen Barbestand aufweist, kann das Beta jedoch dramatisch beeinträchtigt werden. Unter diesen Umständen muss die Bruttoverschuldung verwendet werden, um das Beta des Unternehmens zu löschen. Anschließend müssten wir das erhaltene Beta (nicht gehebelt) anpassen, um die Cash-Komponente zu berücksichtigen.

Das Beta des Betriebsvermögens würde dann verwendet, um das Beta des Unternehmens zu berechnen, das wir bewerten möchten.

Was nun

In diesem Artikel haben wir verstanden, wie man Beta für Privatunternehmen findet. Jetzt werden wir Market Risk Premium (MRP) verstehen. Bis dahin viel Spaß beim Lernen!

Empfohlene Artikel

In den folgenden Artikeln erfahren Sie mehr über die Beta-Berechnung. Klicken Sie einfach auf den Link.

- Gewusst wie: Wichtige Unternehmenswertberechnung

- Arten von zur Schätzung des Marktrisikos verwendeten Prämien (wertvoll)

- Was ist Beta? Wichtig

- Unternehmenswertberechnung

- Wie wichtig ist CAPM und seine Berechnungen? (Überblick)

- Hebel-Beta-Formel