Asset Allocation und Wertpapierauswahl -

Diversifikation ist der Schlüssel für erfolgreiches Investieren. Durch die Aufteilung der Anlagen auf verschiedene Anlageklassen können Risiken minimiert und Gewinne gesteigert werden. Wenn Sie daran denken, Ihr Anlageportfolio auf mehrere Anlageklassen aufzuteilen, haben Sie gerade die Anlagestrategie angewendet. Die Aufteilung des Anlageportfolios auf Anlageklassen wie Anleihen, Aktien und Geldmarktpapiere kann dazu beitragen, die Gewinne zu multiplizieren, und die Verwendung des richtigen Anlagemix kann zu dessen Aufrechterhaltung beitragen.

Asset Allocation: Eier in mehr als einen Korb legen

Innerhalb der Asset Allocation gibt es drei grundlegende Optionen: Anleihen, Aktien und Barmittel. Innerhalb dieser Klassen befinden sich die Unterklassen oder weitere Kategorien.

Vermögensallokation: Viele Optionen, reiche Dividenden

Beispielsweise werden Aktien in Large-, Medium- und Small-Cap-Aktien unterteilt, die die von Unternehmen mit unterschiedlicher Marktkapitalisierung ausgegebenen Aktien darstellen. Wenn Sie andererseits an ausländische Unternehmen und Vermögenswerte denken, die von diesen an der börsennotierten Börse ausgegeben wurden, handelt es sich um internationale Wertpapiere.

Während Sie mit Aktien innerhalb Ihres Landes diversifizieren können, ermöglichen internationale Wertpapiere den Anlegern, über ihr Land hinaus zu expandieren. Der Nachteil? Es besteht immer das Risiko, dass ein Land seinen finanziellen Verpflichtungen nicht nachkommt.

Wenn ein Risiko hoch ist, sind die Belohnungen noch höher. Dies gilt auch für den Handel mit Wertpapieren in Schwellenländern, die von Finanzmärkten in Entwicklungsländern begeben werden.

Aber für jede Belohnung verringert sich das Risiko nicht. Faktoren wie eine geringere Liquidität, ein hohes Länderrisiko und die Möglichkeit politischer Unsicherheit belasten den Handel mit solchen Wertpapieren.

Wenn Sie nach Sicherheit suchen, sollte die Vermögensallokation auf festverzinsliche Wertpapiere ausgerichtet sein. Hierbei handelt es sich um eine festverzinsliche Anlageklasse, die Schuldtitel umfasst, die festverzinslich sind und eine Kapitalrendite erzielen.

Rentenpapiere sind weniger volatil als Aktien, da sie ein stabiles und stabiles Einkommen aufweisen. Sie führen nur dann zu finanzieller Instabilität, wenn das Risiko eines Ausfalls besteht. Beispiele für festverzinsliche Wertpapiere sind Staatsanleihen.

Geldmarktpapiere sind Schuldverschreibungen mit einer Laufzeit von weniger als einem Jahr. Sie erzielen zwar niedrigere Gewinne, verfügen jedoch über eine hohe Liquidität. Diese Art von Rechnungen umfassen auch die Schatzwechsel der Tor.

Immobilien-Investment-Trusts sind eine weitere Anlageklasse. Sie unterscheiden sich von Aktien dahingehend, dass sich der zugrunde liegende Vermögenswert eher auf einen Pool von Immobilien und / oder Hypotheken als auf eine Beteiligung an einem Unternehmen bezieht.

Empfohlene Kurse

- Professioneller Kurs für Unternehmensfinanzierung

- Zertifizierungskurs in Equity Valuation

- Zertifizierungskurs im Terminmarkt

- IFRS-Schulungspaket

Asset Allocation: Die goldene Regel

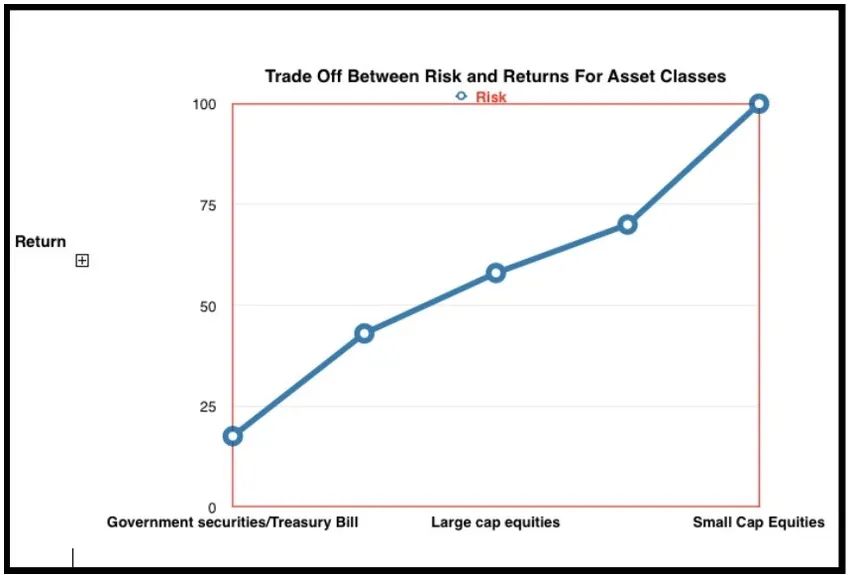

Das Maximieren von Gewinnen und das Minimieren von Risiken ist hier die Hauptregel. Die Asset Allocation sollte das Risiko senken und die Rendite steigern. Die Risiken und Potenziale einiger beliebter Anlageklassen werden nachfolgend bewertet:

Aktien haben zwar die höchste Rendite, sind aber auch mit maximalen Risiken verbunden. T-Bills haben das geringste Risiko, da sie von Regierungen unterstützt werden, bieten aber auch ein geringes Renditepotenzial.

Eine hohe Risikotoleranz und ein längerer Zeithorizont für Gewinne aus Verlusten sind die Faktoren, die vorhersagen, auf welcher Seite des Risiko-Rendite-Kompromisses Sie stehen werden. Denken Sie immer daran, dass potenzielle Renditen mit zunehmendem Risiko steigen.

Diversifikation ist der Ausweg. Warum? Ganz einfach, weil unterschiedliche Anlageklassen unterschiedliche Risiken und Marktschwankungen aufweisen. Eine effiziente Asset-Allokationsstrategie dient als Schutz gegen das Wippen von Werten, die mit einer einzigen Wertpapierklasse erzielt werden.

Um ein Weltklasse-Investor zu sein, muss man alte Investitionen aufgeben und sich der Diversifikation zuwenden. Dies beinhaltet die Aufrechterhaltung eines gleichmäßigen Kiels, wobei ein Teil Ihres Portfolios bei hoher Volatilität in unruhigen Gewässern liegen kann, ein anderer Teil jedoch stabil bleibt.

Aus diesem Grund ist die Asset Allocation und die damit verbundene Diversifikation der Schlüssel zum nachhaltigen Erfolg an den Märkten.

Jede Anlageklasse weist unterschiedliche Renditen und Risiken auf. Wie erzielen Sie das ausgewogenste Portfolio? Folgende Faktoren sind zu berücksichtigen:

- Risikotoleranz : Fähigkeit, Verluste zu tragen und Risiken zu tolerieren

- Anlageziele : Wachstum versus Stabilität oder schnelle Rendite versus konstante Rendite

- Zeithorizont : Dies kann von lang bis mittel und kurz variieren

- Verfügbares Kapital : Sie können das Auto nur fahren, wenn Sie über ausreichend Kraftstoff verfügen. Das verfügbare Kapital dient als Motor für das Wachstum verschiedener Investmentvehikel.

Optionen mit hohem Risiko und hoher Rendite: Zu diesem Zweck müssen Anleger einen langen Zeithorizont und hohe Investitionssummen haben

Niedriges Risiko, niedrige Rendite: Diese Allokationen eignen sich perfekt für Anleger, die innerhalb eines kürzeren Zeitraums und mit geringeren Beträgen handeln

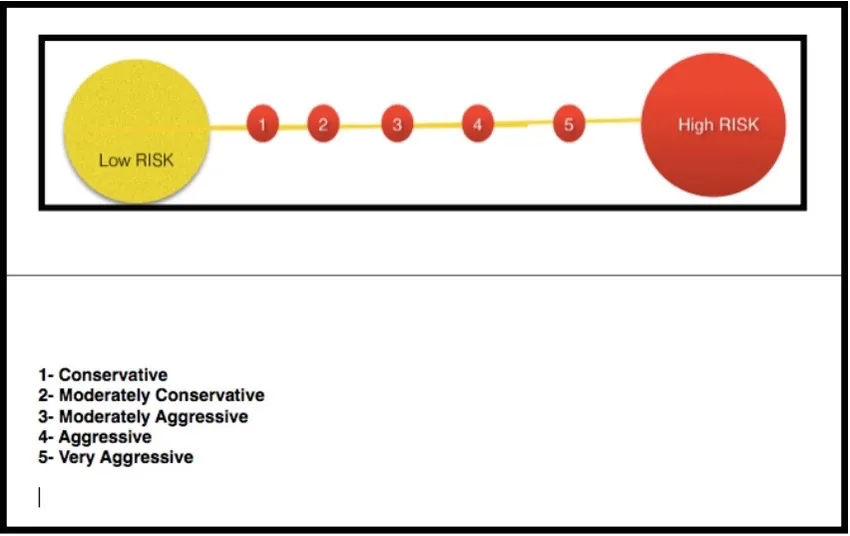

Portfolios werden auf der Grundlage ihrer konservativen oder aggressiven Haltung als risikoreich oder risikoarm eingestuft.

Erhaltung des Kapitals: Konservatives Portfolio

Diese Art von Portfolio ordnet einen massiven Prozentsatz des Gesamtportfolios risikoarmen Wertpapieren zu. Dies umfasst T-Bills, Staatsanleihen und festverzinsliche Wertpapiere.

Diese Art von Portfolio wird auch als „Kapitalerhaltungsportfolio“ bezeichnet. Ziel ist es, dem Trend nicht zu trotzen, sondern diesem zu folgen.

Spiel mit dem Risiko: Mäßig konservatives Portfolio

Bei dieser Art von Portfolio ist der Kapitalerhalt mit einer größeren Risikobereitschaft verbunden, sodass Wertpapiere mit hohen Dividenden und Kuponzahlungen definitiv auf dem Tisch liegen. Eine mit diesem Portfolio verbundene Strategie lautet „Laufendes Einkommen“.

Risikoausgleich: Mäßig aggressives Portfolio

Dies wird als „ausgewogenes Portfolio“ bezeichnet, da der gleiche Geldbetrag in Aktien und festverzinsliche Wertpapiere investiert wird, um ein optimales Einkommen und Wachstum zu erzielen. Dies birgt ein höheres Risiko und ist für Anleger mit einem längeren Zeithorizont.

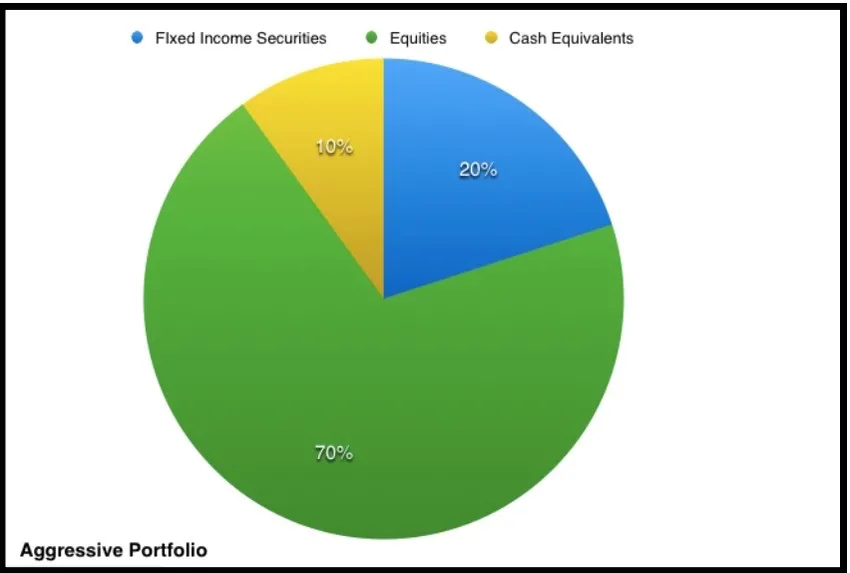

Risiko nutzen: Aggressives Portfolio

Dies bezieht sich auf ein Portfolio, in dem Anlagen in Aktien höher sind als festverzinsliche Wertpapiere. Anleger mit einem sehr langen Zeithorizont entscheiden sich für diesen Ansatz als sinnvolles Ziel für langfristiges Kapitalwachstum. Aus diesem Grund folgt ein aggressives Portfolio einer „Kapitalwachstumsstrategie“.

Risikoübernahme: Sehr aggressives Portfolio

Dies umfasst ausschließlich Aktien mit sehr geringen Investitionen in festverzinsliche Wertpapiere oder Zahlungsmitteläquivalente. Aggressives Kapitalwachstum auf lange Sicht ist hier das Ziel und das Risiko ist enorm.

Die Wahl der richtigen Asset Allocation-Strategie hängt vom zukünftigen Kapitalbedarf und der Kategorie ab, zu der ein Anleger gehört. Die Höhe der Zahlungsmitteläquivalente hängt vom Umfang der erforderlichen Liquidität ab.

Abhängig vom Zeitrahmen des Anlegers, den Zielen, dem Kapital und der Risikotoleranz gibt es verschiedene Strategien für die Vermögensallokation und deren Fohlen. Zu den Asset-Allokationsstrategien gehören das konstante Abwägen, die systemische Asset-Allokation sowie die strategische und die taktische Asset-Allokation.

Sobald die Asset-Allokationsstrategie ausgewählt ist, sind Überprüfungen erforderlich, damit sich der Wert verschiedener Assets ändert. Asset-Allokationsmodelle sollten von einer erneuten Überprüfung oder einem Verkauf von Teilen des Portfolios begleitet sein, die erheblich gestiegen sind, und durch diese zusätzliche Einheiten von Vermögenswerten erwerben, die etwas zurückgegangen sind oder in geringerem Maße zugenommen haben. Asset Allocation-Modelle maximieren die Gewinne und senken das Risiko.

Unterschiedliche Asset Allocation-Strategien: Der richtige Asset-Mix

Ein angemessener Vermögensmix ist eine Frage der Bewertung des Gesamtrisikos und der Gesamtrendite. Abhängig von den Zielen und der Risikobereitschaft kann eine bestimmte Strategie in Frage kommen.

Asset Allocation Strategy: Kauf- und Haltestrategie

Diese Methode der Asset Allocation basiert auf einem Basis-Policy-Mix, bei dem es sich um eine Kombination von Vermögenswerten handelt, deren Anteil mit den erwarteten Renditen zusammenhängt. Wenn beispielsweise Aktien 5% pro Jahr und Anleihen 10% rentierten, würde eine Mischung aus 50% dieser Aktien 7, 5% Rendite pro Jahr bringen.

Konstant gewichtete Asset Allocation-Strategie: Neuausrichtung des Portfolios

Ein Ansatz mit konstanter Gewichtung bei der Asset Allocation beinhaltet eine ständige Neuausrichtung des Portfolios. Dies ist völlig gegen einen Kauf und hält die für die Asset-Allocation-Strategie charakteristische Strategie.

Mit diesem Ansatz werden Vermögenswerte, deren Wert abnimmt, mehr gekauft, während Vermögenswerte, deren Wert steigt, mehr verkauft werden. Ein Portfolio sollte wieder auf den ursprünglichen Mix abgestimmt werden, wenn die angegebene Anlageklasse 5% vom ursprünglichen Wert abweicht.

Tactical Asset Allocation Strategy: Abweichungen vom Mix

Diese Asset Allocation-Strategie kann langfristig starr werden. Kurzfristige taktische Abweichungen sind erforderlich, um Investitions- und Wachstumschancen zu nutzen. Dies ist eine moderat aktive Strategie, sodass das Portfolio kurzfristig angepasst und dann wieder auf die langfristige Vermögensposition abgestimmt werden kann.

Dynamic Asset Allocation Strategy: Anpassen des Mix

Bei dieser aktiven Asset-Allokationsstrategie passen die Anleger den Mix abhängig von der Markt- und Wirtschaftslage an. Der Verkauf von Vermögenswerten mit rückläufiger Tendenz und der Kauf von Vermögenswerten mit steigender Tendenz machen dies zum genauen Gegenteil der Strategie der konstanten Gewichtung.

Bei dieser Strategie zur Asset-Allokation entscheidet die Frage, ob der Markt bull oder bear ist, über Ihre Strategie, anstatt in einer Herden- oder Gruppenmentalität gefangen zu sein.

Strategie für die Zuordnung versicherter Vermögenswerte: Anpassung des Portfolios

Solange das Portfolio eine Rendite erzielt, die über seiner Basis liegt, wird auf ein aktives Management zurückgegriffen. Es gibt einen Basiswert, unter den das Portfolio nicht fallen darf. In diesem Fall wird der Basiswert durch Investition in risikofreie Vermögenswerte festgelegt.

Die Allokationsstrategie für versicherte Vermögenswerte ist eine wunderbare Strategie, um eine feste Rendite zu erzielen. Sie ist wie eine wirtschaftliche Versicherungspolice.

Integrierte Asset Allocation-Strategie: Mischen aller Strategien

Diese Art der Asset Allocation-Strategie umfasst Aspekte aller Strategien mit dem zusätzlichen Vorteil, zukünftige Marktrenditen zu berücksichtigen. Wirtschaftliche Erwartungen und Risiken sind hier entscheidende Determinanten der Strategie. Dynamische oder konstant gewichtete Allokation sind die beiden am häufigsten kombinierten Strategien bei diesem Ansatz.

Betrug vermeiden: Lektionen für Investoren

In einem der größten Ponzi-Programme in der Geschichte der Finanzwelt betrog Bernie Madoff seine Kunden in Höhe von 50 Milliarden USD. In der näheren Umgebung sahen sich Investoren der Musik gegenüber, als Harshad Mehta mit ihrem hart verdienten Geld davon kam.

Die Geldverwaltungsbranche war schon immer von Finanzbetrug geplagt. Wie können Sie also sicherstellen, dass Sie den Köder nicht nehmen? Wenn es Ihnen zur Gewohnheit wird, sich auf zu gute Renditen einzulassen, lesen Sie weiter, um zu erfahren, wie Sie Investitionsbetrug vermeiden können.

So vermeiden Sie es, Betrügern zum Opfer zu fallen

Reibungslose Anlagerenditen könnten ein potenzielles Warnsignal sein. Es sollte definitiv Alarm schlagen, wenn die Märkte volatil sind. Betrachten Sie konstante Renditen in Perioden mit ungewöhnlich hohen Fluktuationen als Ihren Weckruf.

Referenzen überprüfen

Ein weiterer wichtiger Anlegertipp, um Betrug zu vermeiden, ist die Durchführung von Referenzprüfungen beim Abschluss einer Geschäftspartnerschaft. Due Diligence und die Durchführung Ihrer Hausaufgaben tragen dazu bei, den Test zu bestehen und Betrug zu vermeiden. Aufsichtsbehörden enthalten häufig auch Informationen über den Anlageverwalter. Dies kann ein guter Ort sein, um Ihre Forschung zu beginnen.

Nutzen Sie externe Finanzunternehmen

Viele Betrüger agieren als eigene Broker-Dealer, um zu vermeiden, dass wichtige Informationen an Kunden weitergegeben werden. Im Rahmen von Anlagetransaktionen können externe Finanzunternehmen als Verwahrer von öffentlichem Interesse fungieren. Kunden können auch die Art der Vermögenswerte und Erträge mithilfe der Dienste dieser Unternehmen überprüfen.

Setzt der Anlageverwalter sein Geld dort ein, wo sein Mund ist?

Der Beweis für den Pudding liegt im Essen und ein echter Test für Investmentmanager ist, ob sie ihr Geld in die gleichen Strategien wie Kunden investieren können.

Dies hat zahlreiche Vorteile, einschließlich des Vertrauens in die Anlagestrategie, der Niedrighaltung der Fondskosten und der Abstimmung von Manager- und Kundeninteressen.

Betrachten Sie Warren Buffets erstaunlichen Erfolg darin, sein eigenes Geld zusammen mit dem anderer zu investieren, wenn Sie eine Erfolgsgeschichte wollen. Michael Milking „melkte“ Leute aus ihren Vermögensallokationsfonds und Bernie Madoff verdiente mit ihrem Geld. Mit diesen einfachen Strategien können Sie jedoch sicherstellen, dass Sie nicht das nächste Opfer sind.

Fazit

Bei Money Management dreht sich alles um eine effiziente Vermögensallokation. Ein Risiko ist direkt proportional zur Belohnung und die Asset Allocation minimiert die Risiken und maximiert den Ertrag. Diversifikation ist der Schlüssel zum finanziellen Erfolg, ebenso wie die Wachsamkeit der Anleger.

Es hat keinen Sinn, Renditen zu verdienen, wenn Sie diese an einen Finanzbetrüger verlieren. Wie Warren Buffet bemerkte: "Gelegenheiten kommen von Zeit zu Zeit, also wenn es gold regnet, lösche einen Eimer und keinen Fingerhut." Aber angesichts eines möglichen Finanzbetrugs gilt genau das Gegenteil.

Seien Sie bei Ihren Anlagen und der Auswahl der Anlageverwalter vorsichtig. Ebenso wichtig ist es, vor einer Investition Hintergrundüberprüfungen durchzuführen und alle Voraussetzungen abzuhaken.

Die richtige Wahl kann den Unterschied zwischen Gewinn und Verlust, Gewinn oder Verlust, Belohnungen oder Nullrenditen ausmachen. Stellen Sie also sicher, dass Sie die richtige Nummer wählen und Ihre Recherchen durchführen, bevor Sie einen Anlageverwalter auswählen, da dies am wichtigsten ist.

Empfohlene Artikel

Dies war ein Leitfaden für die Asset Allocation und die Wertpapierauswahl. Hier diskutieren wir auch die Asset Allocation-Strategie. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -.

- Interessante Konzepte zur Verbriefung von Vermögenswerten (detailliert)

- So werden Sie zum besten und verantwortungsbewusstesten Sicherheitsarchitekten

- Interessante Konzepte der Kapitalstruktur

- Was ist das Wichtigste? Zertifizierte Sicherheitsexperten für Informationssysteme

- Was ist C vs C ++

- Möchten Sie die Vorteile von C vs C ++ Performance kennenlernen?