Unterschied zwischen Contango und Backwardation

Contango und Backwardation sind die Begriffe, mit denen der Preis der Futures-Kurve für einen Rohstoff definiert wird. Die Terminkurve ist nur eine Vorhersage der zukünftigen Lieferung von Rohstoffen. Contango und Backwardation geben uns das Verhältnis von Forward Proof (Preis auf dem zukünftigen Markt) und Spot Price (aktueller Preis).

Contango ist eine Situation auf dem Zukunftsmarkt, in der der zukünftige Preis höher als der Spot ist. Backwardation ist eine Situation, in der der zukünftige Preis für die Lieferung niedriger als vor Ort ist. Diese Begriffe sind für Spekulanten und Hedger von großer Bedeutung, z. B. verlor das deutsche Unternehmen Metallgssellschaft 1993 1 Mrd. USD, weil das Management keinen Contango-Effekt erwarten konnte.

Was ist Contango?

Contango soll dort stattfinden, wo der Future über dem erwarteten zukünftigen Spot-Preis liegt, der Future-Preis jedoch mit dem Spot-Preis am Verfalldatum identisch sein muss. Es gibt zwei Arten von Contango -

- Contango: Eine Situation, in der der zukünftige Preis höher ist als der aktuelle Spot.

- Normaler Contango: Eine Situation, in der der zukünftige Preis über dem erwarteten Kassapreis liegt. Der Begriff positiver Carry und normaler Markt ist mit contango identisch.

Was ist Backwardation?

Die Backwardation soll stattfinden, wenn der Future unter dem erwarteten zukünftigen Kassakurs liegt, der zukünftige Kurs jedoch mit dem Kassakurs am Verfalldatum identisch sein muss. Es gibt zwei Arten von Backwardation.

- Backwardation: Eine Situation, in der der zukünftige Preis niedriger ist als der aktuelle Spot.

- Normale Backwardation : Eine Situation, in der der zukünftige Preis unter dem erwarteten Kassapreis liegt. Der Begriff negativer Übertrag bedeutet Rückübertragung.

Head to Head Vergleich zwischen Contango und Backwardation (Infografik)

Nachfolgend sind die 7 wichtigsten Unterschiede zwischen Contango und Backwardation aufgeführt

Hauptunterschiede zwischen Contango und Backwardation

Lassen Sie uns einige der Hauptunterschiede zwischen Contango und Backwardation diskutieren

- Der zukünftige Preis wird voraussichtlich über dem Kassakurs in Contango liegen. Da die Transportkosten weiter steigen (Lagerhaltungskosten und Zinskosten), weil der Hersteller davon ausgeht, dass der Preis in Zukunft höher sein und somit eine höhere Leistung als Rendite für die Investition bringen würde. Der zukünftige Preis wird voraussichtlich unter dem Kassakurs in Backwardation liegen. Da die Transportkosten negativ sind, weil der Produzent die Ware nicht lagert und die Retouren so schnell wie möglich erhalten möchte, weil er erwartet, dass die zukünftigen Retouren unter dem aktuellen Stand liegen würden.

- Für Contango ist die Basis negativ, dh die Differenz zwischen Kassakurs und Terminpreis ist die Basis. Da der zukünftige Preis über dem Kassakurs in Contango liegt, ist die Basis negativ. Da der zukünftige Preis bei Backwardation Leasingnehmer ist als Kassakurs, ist die Basis bei Backwardation positiv.

- Während Contango der zukünftige Preis höher ist, ist der Gewinn maximal, wenn Sie ihn in der Zukunft verkaufen. Während der Backwardation, da der zukünftige Preis in Zukunft weiter sinken wird, wäre ein späterer Kauf für einen Investor ein größerer Gewinn.

- Contango ist ein generischer Fall, bei dem der zukünftige Preis über dem Kassapreis liegt. Dieser Fall passiert fast die ganze Zeit. Es wird auch als Marktkurve bezeichnet. Backwardation tritt jedoch normalerweise nicht auf. Es passiert im Fall von Öl und anderen Industriezweigen.

- Die Steigung der Contango-Kurve ist eine nach oben abfallende Futures-Kurve. Da der zukünftige Preis im Vergleich zum aktuellen Spot weiter steigt, ist die Steigung nach oben gerichtet. Die Neigung der Backwardation-Abdeckung ist eine nach unten abfallende Futures-Kurve. Da der zukünftige Preis im Vergleich zum aktuellen Spot weiter sinkt, ist die Steigung nach unten gerichtet.

- Contango hat ein aktuelles Angebotsüberschussszenario, da die Prämie und der zukünftige Preis höher als der Kassakurs sind, wohingegen die Backwardation ein aktuelles Nachfrageüberschussszenario aufweist, da der Abschlag und der zukünftige Preis niedriger als der Kassakurs sind.

- Contango ist ein allgemeines Verhalten, das hauptsächlich auf den Rohstoffmärkten auftritt. Backwardation ist ein seltener Fall

- Lassen Sie uns die Arbeitsweise der Kurve anhand eines Beispiels verstehen:

Angenommen, Sie möchten den Forward-Preis für Lebensmittel erfahren. Angenommen, der Ursprung des Diagramms ist heute (Zeitpunkt t = 0) und Sie möchten für den zukünftigen Preis extrapolieren. Was würden Lebensmittel in Zukunft kosten? Angenommen, es gibt zwei Fälle:

Fall 1: Ein Produzent lagert Lebensmittel, anstatt sie sofort zu verkaufen. Dafür benötigt er Lagerkosten, die zusätzlich zum Selbstkostenpreis hinzukommen und vom Käufer weitergegeben werden. Der Produzent hätte auch durch Zinsen verdienen können, wenn er verkauft hätte, aber der Produzent verzichtet darauf. Diese Kosten werden also sowohl dem Käufer als auch den Transportkosten hinzugerechnet.

Transportkosten = Lagerkosten + Zinskosten + Sonstige sonstige Kosten

Transportkosten + Kassapreis = Zukünftiger Preis

Wenn die Transportkosten positiv sind, bedeutet dies, dass die zukünftigen Preise einer Ware höher sind als der Spot Ie Contango

Fall 2: Angenommen, der Produzent rechnet mit einem Krieg in der Zukunft. Es wird einen zukünftigen Mangel geben. Daher wird der Käufer sie lagern und alle Lebensmittel kaufen.

Daher Zukunftspreis = Spot + Transportkosten.

Wenn die Transportkosten negativ sind, bedeutet dies, dass der zukünftige Preis einer Ware niedriger ist als der Kassakurs, dh die Backwardation

Contango vs Backwardation Vergleichstabelle

Lassen Sie uns den Top-Vergleich zwischen Contango und Backwardation diskutieren

| Grundlagen des Vergleichs |

Contango |

Backwardation |

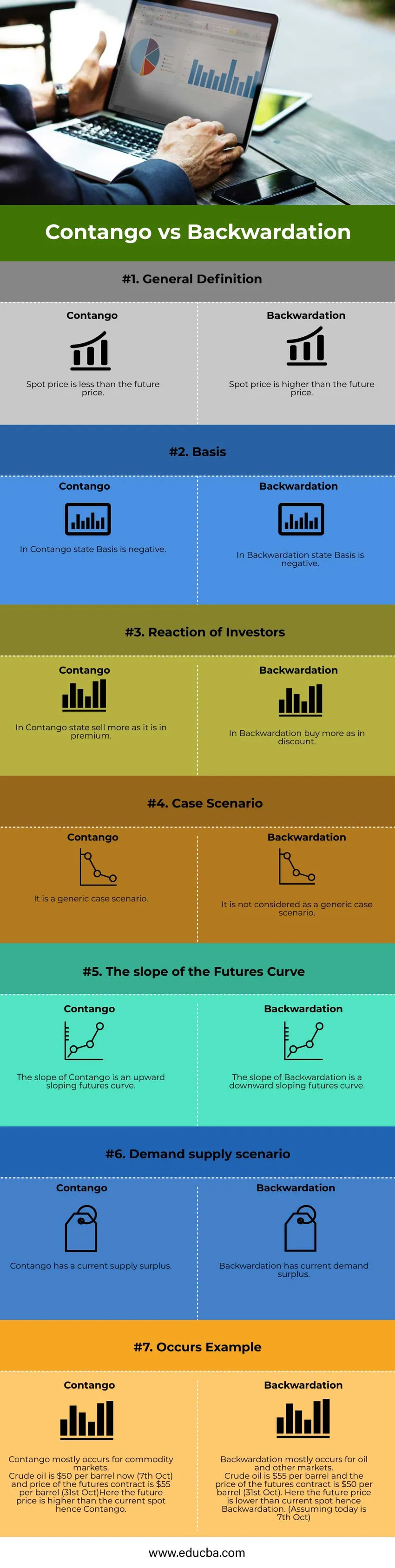

| Allgemeine Definition | Ein Kassapreis ist niedriger als der zukünftige Preis. | Ein Kassapreis ist höher als der zukünftige Preis |

| Basis | Im Contango-Status ist die Basis negativ. | Im Backwardation-Status ist die Basis negativ. |

| Reaktion der Investoren | Im Contango-Bundesstaat mehr verkaufen, als es in der Prämie ist. | Bei Backwardation mehr kaufen als bei Rabatt. |

| Fallszenario | Es ist ein allgemeines Szenario. | Es wird nicht als generisches Szenario betrachtet. |

| Die Steigung der Futures-Kurve | Die Steigung von Contango ist eine nach oben abfallende Futures-Kurve. | Die Steigung der Backwardation ist eine nach unten abfallende Futures-Kurve. |

| Nachfrage-Angebot-Szenario | Contango hat einen aktuellen Angebotsüberschuss. | Die Backwardation weist einen aktuellen Nachfrageüberschuss auf. |

| Beispiel | Contango kommt hauptsächlich für Rohstoffmärkte vor.

Rohöl kostet jetzt (7. Okt.) 50 USD pro Barrel und der Preis des Futures-Kontrakts 55 USD pro Barrel (31. Okt.). Hier ist der zukünftige Preis höher als der aktuelle Spot, daher Contango. | Backwardation tritt hauptsächlich für Öl- und andere Märkte auf.

Rohöl kostet 55 USD pro Barrel und der Preis des Futures-Kontrakts beträgt 50 USD pro Barrel (31. Oktober). Hier ist der zukünftige Preis niedriger als der aktuelle Spot und somit die Backwardation. (Vorausgesetzt, heute ist der 7. Oktober) |

Fazit - Contango vs. Backwardation

Contango und Backwardation sind Begriffe, die für zukünftige Rohstoffmärkte benötigt werden. Es zeigt die grundsätzliche Beziehung zwischen Angebot und Nachfrage. Diese Kurven werden auch für die Finanzmodellierung verwendet. Future-Kontrakt-Ansätze Der Future-Preis sollte dem Spot-Preis entsprechen, da sonst die Möglichkeit einer Arbitrage besteht.

Empfohlene Artikel

Dies ist eine Anleitung zu Contango vs Backwardation. Hier haben wir die wichtigsten Unterschiede zwischen Contango und Backwardation mit Infografiken und Vergleichstabelle besprochen. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Steuergutschrift versus Steuerabzug

- Durchschnittskosten vs Grenzkosten

- Welches ist besser ? Contango und Backwardation (Infografiken)

- Periodenkosten vs Produktkosten

- Grenznutzenformel