Debt to Asset Ratio Formula (Inhaltsverzeichnis)

- Formel für das Verhältnis von Schulden zu Vermögenswerten

- Beispiele für eine Formel für das Verhältnis von Schulden zu Vermögenswerten (mit Excel-Vorlage)

- Formelrechner für das Verhältnis von Schulden zu Vermögenswerten

Formel für das Verhältnis von Schulden zu Vermögenswerten

Der Begriff Debt to Asset Ratio wird verwendet, um zu analysieren, welcher Teil des Vermögens durch Fremdkapital finanziert wird.

Ein Unternehmen kann hauptsächlich zwei Kapitalquellen verwenden, um sein Geschäft zu unterstützen - Eigenkapital und Schulden. Das Unternehmen setzt Kapital ein, um entweder Vermögenswerte (kurzfristig oder langfristig) zu kaufen oder um seine Betriebskosten zu finanzieren.

(Es gibt unterschiedliche Überlegungen dazu, welche Verbindlichkeiten in den Begriff Schulden aufgenommen werden sollten

bei der Berechnung des Verhältnisses von Schulden zu Vermögenswerten.

Eine Gruppe von Analysten befürwortet, alle Arten von Verbindlichkeiten als in Schulden einzubeziehen

Stammkapital, während die andere Gruppe die Befürworter sind, nur Zinsen zu berücksichtigen

Verbindlichkeiten als Schulden tragen.

In dem Artikel würden nur verzinsliche Verbindlichkeiten als Schulden zur Erklärung des Verhältnisses von Schulden zu Vermögenswerten betrachtet.)

Die Formel für das Verhältnis von Schulden zu Vermögenswerten lautet:

Debt to Asset Ratio = Total Debts / Total Assets

- Gesamtschulden: Enthält verzinsliche kurzfristige und langfristige Schulden

- Bilanzsumme: Enthält das Umlaufvermögen und das Anlagevermögen

Schritt 1: - Die verzinslichen kurzfristigen Verbindlichkeiten finden Sie im Abschnitt "Kurzfristige Verbindlichkeiten" auf der Passivseite der Bilanz und die langfristigen Verbindlichkeiten im Abschnitt "Langfristige Verbindlichkeiten" auf der Passivseite der Bilanz

Schritt 2: - Sie finden die Summe der kurzfristigen und langfristigen Vermögenswerte im Abschnitt "Kurzfristige und langfristige Vermögenswerte" auf der Aktivseite der Bilanz

Schritt 3: - Nachdem Sie die oben genannten Schritte ausgeführt haben, um zum Verhältnis von Schulden zu Vermögenswerten zu gelangen, müssen Sie die Gesamtschuld durch die Gesamtaktiva teilen.

Beispiele für eine Formel für das Verhältnis von Schulden zu Vermögenswerten (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Formel für das Verhältnis von Schulden zu Vermögenswerten besser zu verstehen.

Sie können diese Excel-Vorlage für das Verhältnis von Schulden zu Vermögenswerten hier herunterladen - Excel-Vorlage für das Verhältnis von Schulden zu VermögenswertenBeispiel 1

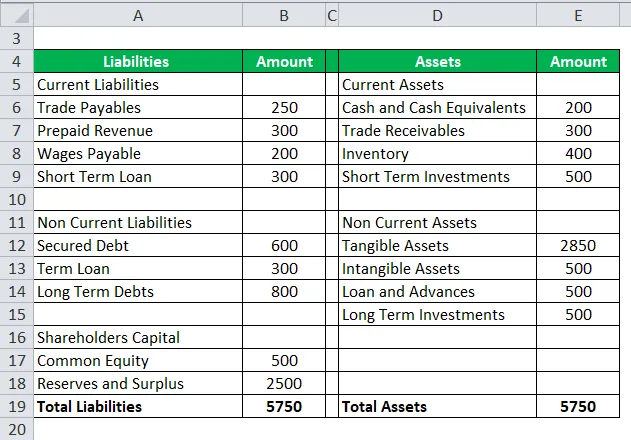

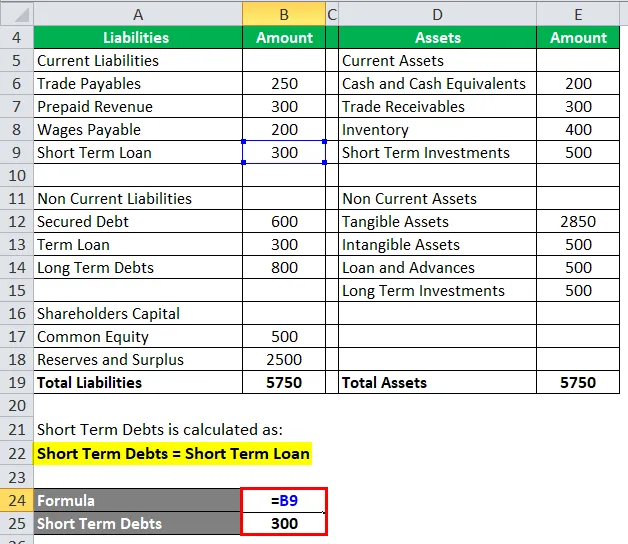

Nehmen wir an, das Unternehmen ABC ist ein FMCG-Unternehmen. Zum Ende des Geschäftsjahres sieht die Bilanz von ABC so aus.

Lösung:

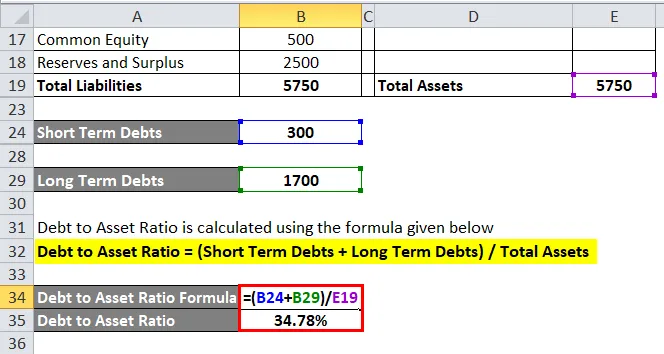

Kurzfristige Schulden werden wie folgt berechnet:

Kurzfristige Schulden = kurzfristiges Darlehen

Kurzfristige Schulden = 300

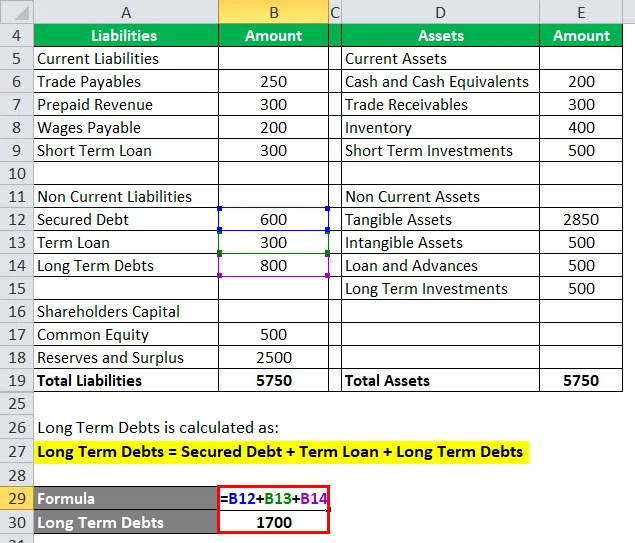

Langfristige Schulden werden wie folgt berechnet:

Langfristige Schulden = Gesicherte Schulden + langfristiges Darlehen + langfristige Schulden

- Langfristige Schulden = 600 + 300 + 800

- Langfristige Schulden = 1700

Das Verhältnis von Schulden zu Vermögenswerten wird nach der unten angegebenen Formel berechnet

Verhältnis von Schulden zu Vermögenswerten = (Kurzfristige Schulden + Langfristige Schulden) / Gesamtvermögen

- Verhältnis von Schulden zu Vermögenswerten = (300 + 1700) / 5750

- Verhältnis von Schulden zu Vermögenswerten = 2000/5750

- Verhältnis von Schulden zu Vermögenswerten = 34, 78%

Beispiel # 2

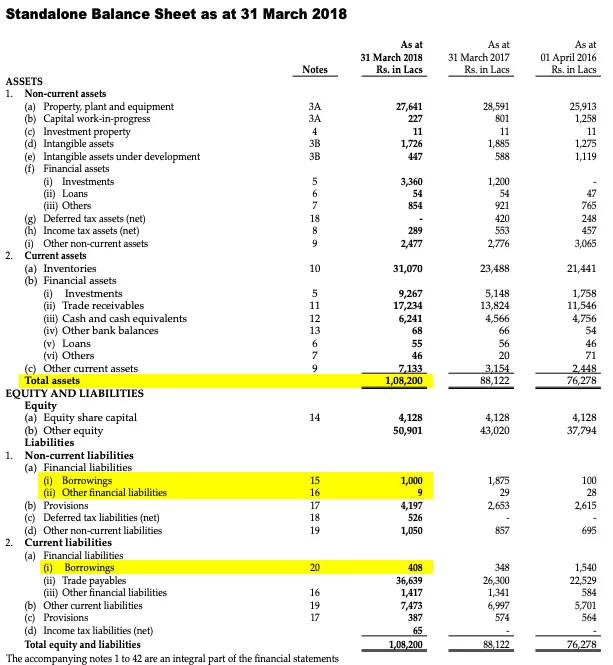

Nehmen wir ein weiteres Beispiel, diesmal nehmen wir die Finanzdaten der IFB-Branchen. Eine öffentlich gehandelte Aktie in NSE und BSE. Das Unternehmen IFB Industries Ltd ist in der Herstellung und dem Verkauf von Gebrauchsgütern wie Waschmaschinen und Mikrowellen.

Dies ist die Bilanz von IFB Industries Ltd für den Zeitraum des Geschäftsjahres 18 (Angaben in INR Lacs).

Lösung:

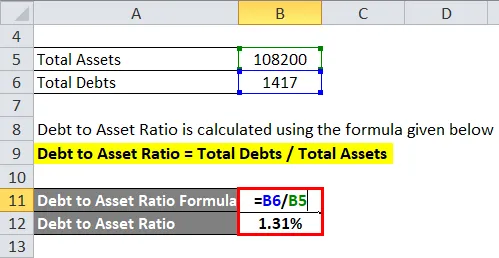

Das Gesamtvermögen kann auf der Aktivseite der Bilanz ermittelt werden

Gesamtvermögen = 1, 08.200 für den Zeitraum bis zum 31. März 2018

Die Gesamtverschuldung wird berechnet als:

- Summe Schulden = Kredite (15) + Sonstige finanzielle Verbindlichkeiten (16) + Kredite (20)

- Gesamtschulden = 1000 + 9+ 408

- Gesamtschulden = 1417

Das Verhältnis von Schulden zu Vermögenswerten wird nach der unten angegebenen Formel berechnet

Verhältnis von Schulden zu Vermögenswerten = Gesamtverschuldung / Gesamtvermögen

- Verhältnis von Schulden zu Vermögenswerten = 1417 / 1, 08.200

- Verhältnis von Schulden zu Vermögenswerten = 1, 31%

Beispiel # 3

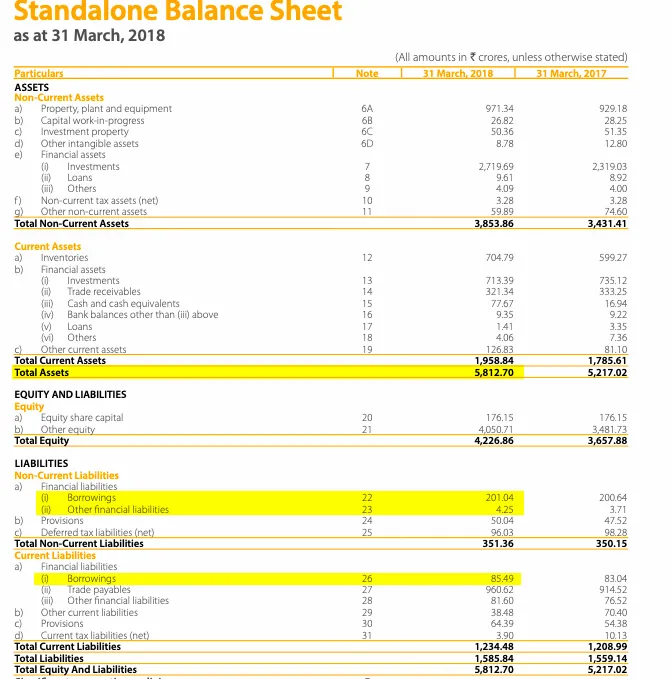

Betrachten wir ein weiteres Beispiel: Das Unternehmen im Beispiel ist Dabur India Ltd. Das Unternehmen ist in der vertikalen FMCG-Branche tätig

Dies ist die Bilanz von Dabur India Ltd für den Zeitraum GJ18 (Angaben in INR-Punkten).

Lösung:

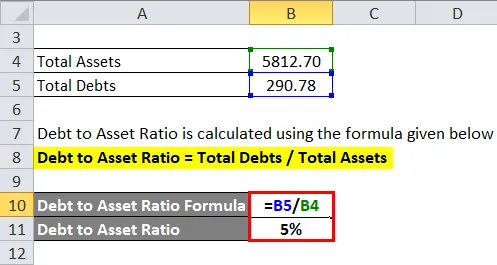

Das Gesamtvermögen kann auf der Aktivseite der Bilanz ermittelt werden

Gesamtvermögen = 5812, 70 für den Zeitraum bis zum 31. März 2018

Die Gesamtverschuldung wird berechnet als:

- Summe Schulden = Kredite (22) + Sonstige finanzielle Verbindlichkeiten (23) + Kredite (26)

- Gesamtschulden = 201, 04 + 4, 25 + 85, 49

- Gesamtschulden = 290, 78

Das Verhältnis von Schulden zu Vermögenswerten wird nach der unten angegebenen Formel berechnet

Verhältnis von Schulden zu Vermögenswerten = Gesamtverschuldung / Gesamtvermögen

- Verhältnis von Schulden zu Vermögenswerten = 290, 78 / 5812, 70

- Verhältnis von Schulden zu Vermögenswerten = 5%

Relevanz und Verwendung

Damit ein Unternehmen bestehen und wachsen kann, müssen sowohl Einnahmen als auch Investitionen getätigt werden. Hierfür können Unternehmen entweder Eigenkapital oder Fremdkapital aufnehmen. Jede Kapitalquelle hat Vor- und Nachteile.

Schulden sind im Vergleich zu Eigenkapital für das Unternehmen relativ kostengünstiger. Aber das Geschäft kann nicht vollständig mit Schulden laufen. Das Geschäft muss also seine Kapitalstruktur mit dem Eigenkapital und teilweise mit der Verschuldung mischen.

Es gibt Branchenbenchmarks für eine optimale Kapitalstruktur, die als ideal angesehen wird.

Die Formel für das Verhältnis von Schulden zu Vermögenswerten berechnet, wie viel Prozent des Vermögens des Unternehmens mit Schulden finanziert werden. Eine geringere Verwendung von Fremdkapital wird als nicht optimale Verwendung von kostengünstigem Kapital angesehen, da Fremdkapital günstige Kapitalkosten und Zinsaufwendungen steuerlich absetzbare Ausgaben sind. Eine optimale Verwendung von Fremdkapital in der Kapitalstruktur trägt zur Maximierung der Aktionärsquote bei Reichtum.

Gleichzeitig sind Überschuldungen in der als verschuldungsgefährdend empfundenen Kapitalstruktur verzinsliche Instrumente und verlangen periodisch feste Zahlungen. Wenn das Geschäft nicht gut läuft und das Betriebsergebnis nicht ausreicht, um die feste Verschuldung zu decken, kann dies einen Ausfall auslösen und das Unternehmen in Konkurs bringen.

Das Verhältnis von Schulden zu Vermögenswerten wird hauptsächlich von Analysten, Investoren und Kreditgebern verwendet, die das Unternehmen für die verschiedenen Zwecke nachverfolgen.

- Wenn das Verhältnis von Schulden zu Vermögenswerten> 100% ist: Diese Situation ist äußerst riskant. Dies bedeutet, dass das Unternehmen sein gesamtes Vermögen aufgezehrt hat und Verluste macht und das gesamte Vermögen sowie Verluste durch Schulden finanziert werden.

- Wenn das Verhältnis von Schulden zu Vermögenswerten = 100% ist: Diese Situation wird ebenfalls als riskant angesehen. Dies bedeutet, dass das Unternehmen das gesamte Vermögen verloren hat und das gesamte Vermögen durch Schulden finanziert wird

- Wenn das Verhältnis von Schulden zu Vermögenswerten <100% ist: Diese Situation wird als weniger risikoreich angesehen, was darauf hinweist, dass die Vermögenswerte des Unternehmens durch eine Mischung aus Schulden und Eigenkapital finanziert werden.

Es gibt kein Verhältnis von Schulden zu Vermögenswerten, das als optimal angesehen wird. Das zu bewertende Unternehmen gilt als sicher, wenn das Verhältnis von Schulden zu Vermögenswerten mit dem Branchen-Benchmark übereinstimmt, in dem es tätig ist.

Das Verhältnis von Schulden zu Vermögenswerten ist sehr wichtig, um das finanzielle Risiko eines Unternehmens einzuschätzen.

Formelrechner für das Verhältnis von Schulden zu Vermögenswerten

Sie können den folgenden Debt to Asset Ratio-Rechner verwenden.

| Gesamtschulden | |

| Gesamtvermögen | |

| Formel für das Verhältnis von Schulden zu Vermögenswerten | |

| Formel für das Verhältnis von Schulden zu Vermögenswerten | = |

|

|

Empfohlene Artikel

Dies war ein Leitfaden für das Verhältnis von Schulden zu Vermögenswerten. Hier diskutieren wir, wie das Verhältnis von Schulden zu Vermögenswerten berechnet wird, zusammen mit praktischen Beispielen. Wir bieten auch den Debt to Asset Ratio Calculator mit einer herunterladbaren Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für die erwartete Rendite

- Debt Service Coverage Ratio Formula

- Wie berechne ich den Rabattfaktor?

- Rechner für Sharpe Ratio Formula