Risikoprämienformel (Inhaltsverzeichnis)

- Risikoprämienformel

- Risikoprämienrechner

- Risikoprämienformel in Excel (mit Excel-Vorlage)

Risikoprämienformel

Die Kapitalrendite ist direkt proportional zum zugrunde liegenden Risiko des Vermögenswerts. Mehr Risiko bringt mehr Rendite. Um zu messen, wie viel Rendite eine Investition bringen kann, wird das Risiko-Rendite-Verhältnis genannt.

Marktrisikoprämie -

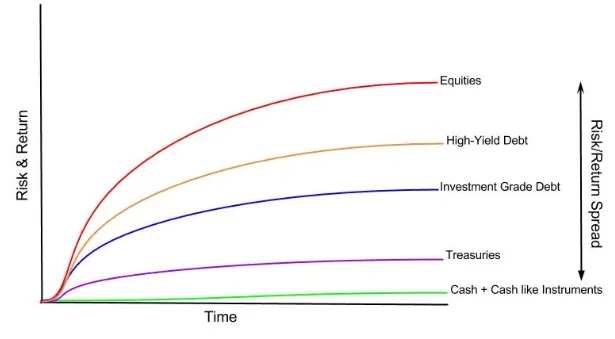

Wie jeder weiß, weist jede Anlageklasse unterschiedliche Renditen auf, die folgende Grafik zeigt dies in Bezug auf die Instrumente.

Sie können sehen, dass Bargeld keine Renditen aufweist oder dass Bargeldäquivalente einige Renditen aufweisen. Staatsanleihen bieten eine Rendite, die als risikofrei gilt. Wenn das Risiko steigt, steigen die Renditen. Aktien gelten als die risikoreichste Anlageklasse. Aus der obigen Grafik geht hervor, dass diese Anlageklasse auch die höchsten Renditen bietet. Das gleiche Konzept kann durch das Verständnis des Risikoprämienkonzepts verstanden werden.

Erklärung der Risikoprämienformel

Die Risikoprämie ist die zusätzliche Rendite, die ein Anleger durch den Kauf eines risikobehafteten Marktportfolios anstelle von risikofreien Vermögenswerten erzielen wird (oder erwartet).

Die Marktrisikoprämie ist ein wesentlicher Bestandteil des Capital Asset Pricing-Modells (CAPM-Modell), mit dem Anleger und Analysten die akzeptable Rendite ermitteln. Kern des CAPM-Modells ist das Konzept der Belohnung (Rendite) und des Risikos (Volatilität der Rendite). Investoren möchten immer die größtmögliche Kapitalrendite bei gleichzeitig geringstmöglichem Renditerisiko.

Die Marktrisikoprämienformel lautet wie folgt:

Oder

Der risikofreie Zinssatz ist nichts anderes als eine Kapitalrendite für Staatsanleihen. Eine Staatsanleihe wird als sichere Investition angesehen, da die Möglichkeit eines Zahlungsausfalls der Regierung sehr gering oder nahezu ausgeschlossen ist.

Beispiele für Risikoprämienformeln

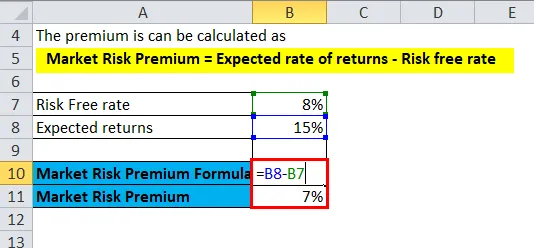

NIFTY hat im Vorjahr eine Rendite von 15% erwirtschaftet, und der aktuelle Zinssatz für die Staatskasse beträgt 8%.

Sie können diese Risikoprämienvorlage hier herunterladen - RisikoprämienvorlageHier,

- Erwartete Rendite = 15%

- Risikofreier Zinssatz = 8%

Die Prämie kann berechnet werden als

- Marktrisikoprämie = Erwartete Rendite - Risikofreier Zinssatz

- Marktrisiko Premium = 15% - 8%

- Marktrisikoprämie = 7%

Im obigen Beispiel wird die Risikoprämie für NIFTY berechnet, wie dies auch für eine bestimmte Anlageklasse möglich ist. Aus der obigen Formel geht hervor, dass ein Anleger für mehr Risiken als für risikofreie Anlagen 7% mehr Rendite für zusätzliches Risiko erhält.

Gleiches gilt für Unternehmensanleihen.

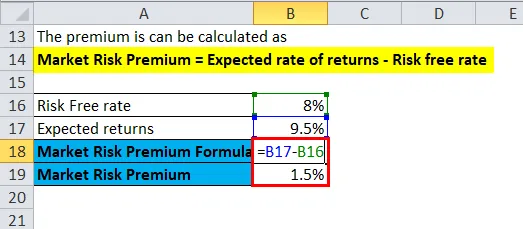

Der Kupon für Unternehmensanleihen von Reliance Industries beträgt 9, 5% und der Zinssatz für Staatsanleihen 8%.

Hier,

- Erwartete Rendite = 9, 5%

- Risikofreier Zinssatz = 8%

Die Prämie kann berechnet werden als

- Marktrisikoprämie = Erwartete Rendite - Risikofreier Zinssatz

- Marktrisiko Prämie = 9, 5% - 8%

- Marktrisikoprämie = 1, 5%

Aus dem obigen Beispiel geht hervor, dass Anleger in Reliance-Branchen eine Risikoprämie von 1, 5% über dem Zinssatz für Staatsanleihen erhalten.

Bedeutung und Verwendung der Risikoprämienformel

Es muss verstanden werden, dass die Marktrisikoprämie bei der Beurteilung der wahrscheinlichen Rendite einer Anlage im Vergleich zu einer Anlage hilft, bei der das Verlustrisiko null ist, wie im Fall von Staatsanleihen und Staatsanleihen. Eine zusätzliche Rendite eines risikoreicheren Vermögenswerts wird in der obigen Berechnung oder durch verwandte Faktoren in keiner Weise garantiert oder versprochen. Es besteht das Risiko, dass die Anleger sich bereit erklären, für mehr Rendite eine Gegenleistung zu erbringen. Es gibt einen Unterschied zwischen erwarteten und tatsächlichen Erträgen, den man beachten sollte.

Wie bereits oben erwähnt, ist die Marktrisikoprämie ein wesentlicher Bestandteil des Capital Asset Pricing Model (CAPM-Modell). Im CAPM-Modell ist die Rendite einer Investition die Prämie zuzüglich des risikofreien Zinssatzes multipliziert mit dem Beta des Vermögenswerts. Das Beta ist das Maß dafür, wie riskant eine Anlage im Vergleich zum Marktindex ist, und als solches wird die Prämie um das zusätzliche Risiko für den Vermögenswert angepasst.

Ein Vermögenswert ohne Risiko hat null Betas. In der oben genannten Formel wird beispielsweise die Marktrisikoprämie mit einem risikofreien Vermögenswert aufgehoben. Andererseits würde ein Vermögenswert mit dem höchsten Risiko mit einem Beta von 2 eine doppelte Prämie erhalten. Bei 1, 5 Beta ist der Vermögenswert 150% volatiler als der Markt und nimmt das 1, 5-fache der Risikoprämie auf.

Es ist wichtig zu verstehen, dass das Verhältnis zwischen Belohnung und Risiko der Hauptgrund für die Berechnung der Marktrisikoprämien ist. Wenn ein Vermögenswert jedes Jahr eine Rendite von 10% erzielt, weist er keine Volatilität der Renditen oder keine Risiken auf. Wenn eine andere Art von Vermögenswerten im ersten Jahr 20%, im zweiten Jahr 30% und im dritten Jahr 15% Rendite erzielt, weist sie eine höhere Volatilität oder ein höheres Renditerisiko auf und wird daher als „riskanter“ eingestuft, obwohl sie einen höheren Durchschnitt aufweist Renditeprofil im Vergleich zu einem risikofreien Vermögenswert.

Risikoprämienrechner

Sie können den folgenden Risikoprämienrechner verwenden

| Erwartete Rendite | |

| Risikofreier Tarif | |

| Marktrisikoprämienformel | |

| Marktrisikoprämienformel = | Erwartete Rendite - Risikofreier Zinssatz |

| = | 0 - 0 |

| = | 0 |

Risikoprämienformel in Excel (mit Excel-Vorlage)

Hier machen wir dasselbe Beispiel für die Risikoprämienformel in Excel. Es ist sehr einfach und unkompliziert. Sie müssen die beiden Angaben für die erwartete Rendite und die risikofreie Rendite machen

Sie können die Risikoprämie mithilfe der Formel in der bereitgestellten Vorlage leicht berechnen.

Im ersten Beispiel beträgt die risikofreie Quote 8% und die erwartete Rendite 15%.

Hier wird die Risikoprämie nach der Formel berechnet.

Im zweiten Beispiel beträgt der risikofreie Zinssatz 8% und die erwartete Rendite 9, 5%.

Hier wird die Risikoprämie nach der Formel berechnet.

Empfohlene Artikel

Dies war ein Leitfaden für eine Risikoprämienformel. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir stellen Ihnen auch den Risk Premium Calculator mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Grundlagen des Market Risk Premium

- Leitfaden zur Schätzung der Eigenkapitalkosten durch Risiken

- Aktives und passives Investieren - Vergleich

- Unterschied zwischen Steuergutschrift und Steuerabzug