Sharpe Ratio Formula (Inhaltsverzeichnis)

- Sharpe Ratio Formula

- Sharpe Ratio Formelrechner

- Sharpe Ratio Formula in Excel (mit Excel-Vorlage)

Sharpe Ratio Formula

Die Formel für die Sharpe Ratio wird berechnet, indem die Überschussrendite des Portfolios durch die Standardabweichung der Portfoliorendite dividiert wird. Die Überrendite des Portfolios wird berechnet, indem die risikofreie Rendite von der tatsächlichen Rendite des Portfolios abgezogen wird. Mathematisch ist die Sharpe-Verhältnis-Formel wie folgt dargestellt:

Sharpe Ratio = (R p – R f ) / ơ p

wo,

- R p = Erwartete Rendite des Portfolios

- R f = risikofreie Rendite

- ơ p = Standardabweichung der Portfoliorendite

Falls die Sharpe-Ratio auf der Grundlage der täglichen Rendite berechnet wurde, kann sie durch Multiplikation der Ratio mit der Quadratwurzel von 252, dh der Anzahl der Handelstage in einem Jahr, annualisiert werden.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Erklärung der Sharpe Ratio Formula

Die Formel für das Sharpe-Verhältnis kann mithilfe der folgenden Schritte berechnet werden:

Schritt 1: Zunächst wird die tägliche Rendite des betreffenden Portfolios über einen beträchtlichen Zeitraum hinweg erfasst, dh monatlich, jährlich usw. Die Rendite wird auf der Grundlage des Nettoinventarwerts zu Beginn des Berichtszeitraums und am Ende des Berichtszeitraums berechnet der Zeit. Dann wird der Durchschnitt aller täglichen Erträge bestimmt, der als Rp bezeichnet wird.

Schritt 2: Nun wird die tägliche Rendite einer 10-jährigen Staatsanleihe gesammelt, um die risikofreie Rendite zu berechnen, die mit R f bezeichnet wird .

Schritt 3: Nun wird die Überrendite des Portfolios berechnet, indem die risikofreie Rendite (Schritt 2) von der Rendite des Portfolios (Schritt 1) abgezogen wird (siehe unten).

Überrendite = R p - R f

Schritt 4: Nun wird die Standardabweichung der täglichen Rendite des Portfolios berechnet, die mit ơ p bezeichnet wird .

Schritt 5 : Nun wird die Sharpe Ratio berechnet, indem die Überrendite des Portfolios (Schritt 3) durch die Standardabweichung der Portfoliorendite (Schritt 4) dividiert wird.

Sharpe Ratio = (R p - R f ) / ơ p

Schritt 6: Schließlich kann das Sharpe-Verhältnis durch Multiplizieren des obigen Verhältnisses mit der Quadratwurzel von 252 wie unten gezeigt annualisiert werden.

Sharpe Ratio = (Rp - Rf) / ơp * √252

Beispiele für Sharpe Ratio Formula

Nehmen wir ein Beispiel, um die Berechnung der Sharpe Ratio-Formel besser zu verstehen.

Sie können diese Excel-Vorlage für das Sharpe-Verhältnis hier herunterladen - Excel-Vorlage für das Sharpe-VerhältnisSharpe Ratio Formula - Beispiel # 1

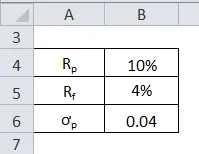

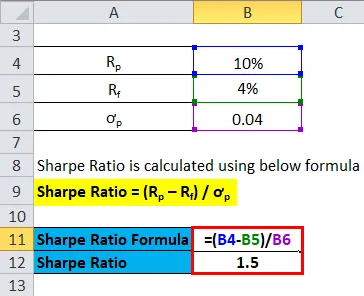

Nehmen wir ein Beispiel für einen finanziellen Vermögenswert mit einer erwarteten Rendite von 10% und einer risikofreien Rendite von 4%. Die Standardabweichung der Rendite des Vermögenswerts beträgt 0, 04.

Das Sharpe-Verhältnis wird nach der folgenden Formel berechnet

Sharpe Ratio = (R p - R f ) / ơ p

- Sharpe Ratio = (10% - 4%) / 0, 04

- Sharpe Ratio = 1, 50

Dies bedeutet, dass der finanzielle Vermögenswert für jede Einheit des zusätzlichen Risikos eine risikobereinigte Rendite von 1, 50 ergibt.

Sharpe Ratio Formula - Beispiel # 2

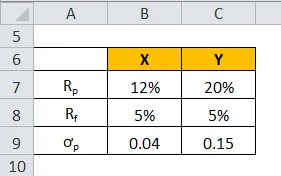

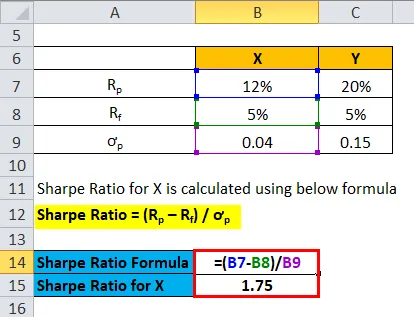

Nehmen wir ein Beispiel für zwei finanzielle Vermögenswerte X und Y mit einer erwarteten Rendite von 12% und 20% für beide, während die risikofreie Rendite 5% beträgt. Die Standardabweichung von Asset X und Y beträgt jedoch 0, 04 und 0, 15. Finden Sie heraus, welche Anlage angesichts des damit verbundenen Risikos die bessere ist.

Das Sharpe-Verhältnis für X wird unter Verwendung der folgenden Formel berechnet

Sharpe Ratio = (R p - R f ) / ơ p

- Sharpe-Verhältnis für X = (12% - 5%) / 0, 04

- Sharpe Ratio für X = 1, 75

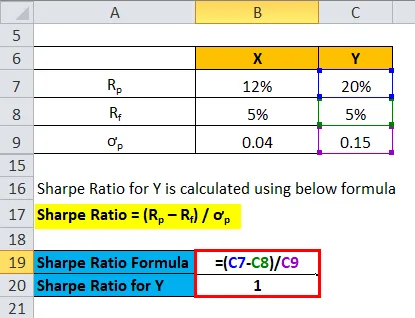

Das Sharpe-Verhältnis für Y wird unter Verwendung der folgenden Formel berechnet

Sharpe Ratio = (R p - R f ) / ơ p

- Sharpe-Verhältnis für Y = (20% - 5%) / 0, 15

- Sharpe Ratio für Y = 1

Dies bedeutet, dass Asset Y zwar im Vergleich zu Asset X eine höhere Rendite bietet (Asset Y-20%, Asset X-12%), Asset X jedoch eine bessere Anlage darstellt, da es eine höhere risikobereinigte Rendite aufweist, die durch die Sharpe Ratio von 1, 75 im Vergleich zu 1 angegeben wird des Vermögenswertes Y.

Relevanz und Verwendung

Das Verständnis des Konzepts der Sharpe Ratio ist unabdingbar, da es ein umfassendes Instrument zur Beurteilung der Wertentwicklung eines Portfolios in Bezug auf ein bestimmtes Risikoniveau darstellt. Die Kennzahl wird normalerweise verwendet, um die Änderung der Gesamtrisiko-Rendite-Merkmale eines Portfolios zu erfassen, nachdem ein neuer Vermögenswert oder eine neue Vermögenswertklasse zum Portfolio hinzugefügt wurde. Das Verhältnis kann auch zur Bewertung der Wertentwicklung eines Portfolios in der Vergangenheit herangezogen werden, indem die tatsächlichen Renditen des Portfolios in der Formel verwendet werden. Auf der anderen Seite kann die Quote auch verwendet werden, um die geschätzte Sharpe-Quote basierend auf der erwarteten Portfolioperformance zu bewerten. Ein höherer Wert gemäß Sharpe Ratio zeigt die bessere risikoadjustierte Performance des Portfolios an.

Sharpe Ratio Formelrechner

Sie können den folgenden Sharpe Ratio-Rechner verwenden.

| R p | |

| R f | |

| O p | |

| Sharpe Ratio Formula = | |

| Sharpe Ratio Formula = |

|

|

Sharpe Ratio Formula in Excel (mit Excel-Vorlage)

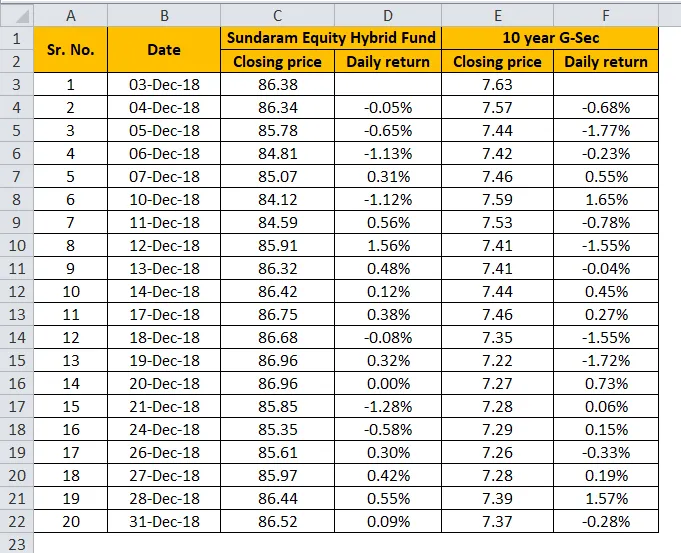

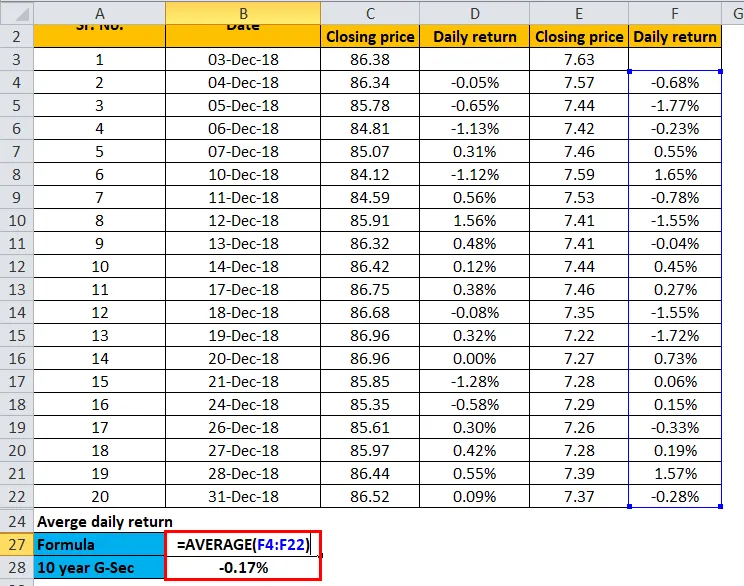

Nehmen wir nun die monatlichen Renditeinformationen des Sundaram Equity Hybrid Fund, um sie in der folgenden Excel-Vorlage darzustellen. Die Tabelle enthält die detaillierte Berechnung der Sharpe Ratio für den Sundaram Equity Hybrid Fund.

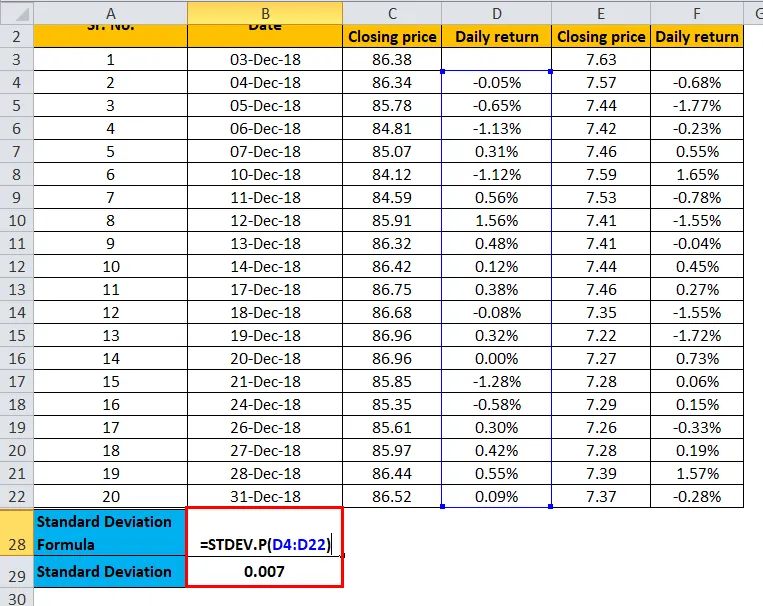

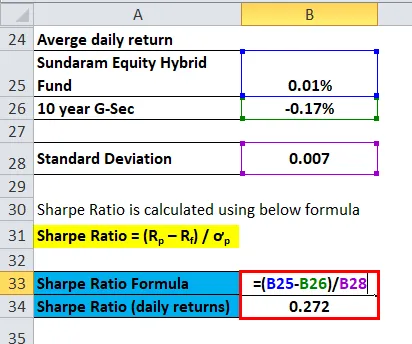

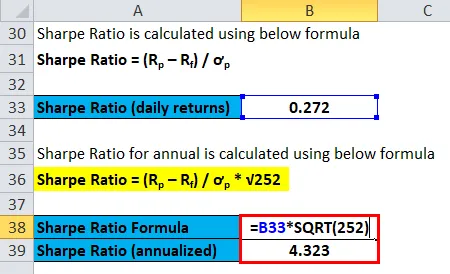

Die Sharpe Ratio wird berechnet, indem die Differenz zwischen der täglichen Rendite des Sundaram Equity Hybrid Fund und der täglichen Rendite von 10-jährigen G Sec-Anleihen durch die Standardabweichung der Rendite des Hybrid Fund dividiert wird. Folglich wird die Sharpe Ratio basierend auf der täglichen Rendite mit 0, 272 berechnet. Ferner wurde das Sharpe-Verhältnis analysiert, indem das vorherige Ergebnis mit der Quadratwurzel von 252 multipliziert wurde.

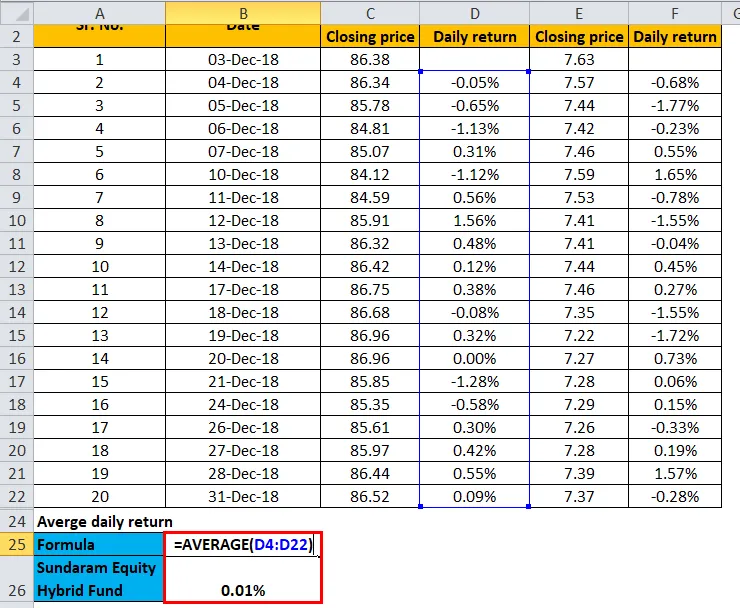

Durchschnitt der täglichen Rendite des Sundaram Equity Hybrid Fund

Durchschnitt der täglichen Rendite von 10 Jahren G-Sec

Standardabweichung

Sharpe Ratio wird berechnet als:

Die Sharpe Ratio für das Jahr wird berechnet als:

Empfohlene Artikel

Dies war ein Leitfaden für die Sharpe Ratio-Formel. Hier diskutieren wir, wie das Sharpe-Verhältnis berechnet wird, zusammen mit praktischen Beispielen. Wir bieten auch einen Sharpe Ratio Calculator mit herunterladbarer Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für den Free Cash Flow

- Beta-Formel-Excel-Vorlage

- Beispiele für die Formel für die Amortisationszeit

- Formel für die Umsatzquote von Vermögenswerten

- Portfolio Return Formula | Definition | Beispiele

- Umsatzverhältnis Formel mit Vorlage