Übersicht über Journaleintragsbeispiele

Die folgenden Beispiele für Journaleinträge geben Auskunft über die häufigste Form von Journaleinträgen, die von Unternehmen in ihrer täglichen Geschäftstätigkeit verwendet werden. In der Finanzsprache bezieht sich der Begriff „Journal“ auf die Aufzeichnungen aller Finanztransaktionen eines Unternehmens gemäß den relevanten Rechnungslegungsmethoden. Es wird auch als Journaleintrag bezeichnet. Gemäß den Buchhaltungsstandards für doppelte Buchungen umfasst jede Journalbuchung eine Gutschriftbuchung für ein oder mehrere Konten und eine Lastschriftbuchung für ein oder mehrere Konten für genau den gleichen Betrag. -Perfekte Journaleintragsaufzeichnungen führen dazu, dass den Aktionären des Unternehmens, anderen Stakeholdern, Analysten usw. korrekte und genaue Finanzinformationen übermittelt werden. Journaleinträge können daher als das Herz und die Seele des Buchhaltungssystems eines Unternehmens bezeichnet werden.

Beispiele für die Journalbuchung im Rechnungswesen

Schauen wir uns nun einige der folgenden Beispiele an, um das Konzept besser zu verstehen:

Journal Beispiel 1:

Nehmen wir das Beispiel von SAF Ltd, die die Ausrüstung zu Beginn des Geschäftsjahres 2019, dh am 1. April 2018, gekauft hat und deren Wert 150.000 USD beträgt. Laut Bedienungsanleitung des Geräts wird die Nutzungsdauer auf 15 Jahre geschätzt und darüber hinaus wird es wahrscheinlich wertlos sein. Zeigen Sie den Journaleintrag für den Abschreibungsaufwand an, der am Ende des Geschäftsjahres, dh am 31. März 2019, erfasst werden soll.

Zur Vereinfachung der Berechnung wurde angenommen, dass der Abschreibungsaufwand nach der linearen Methode berechnet wird. Daher kann der jährliche Abschreibungsaufwand wie folgt berechnet werden:

Lösung:

Abschreibungsaufwand = (Einkaufswert - Restwert) / Nutzungsdauer

- Abschreibungskosten = ($ 150.000 - $ 0) / 15

- Abschreibungskosten = 10.000 USD

Es wird nach der Goldenen Regel der Rechnungslegung erfasst.

- Soll-Abschreibungskonto

- Konto für kumulierte Abschreibungen

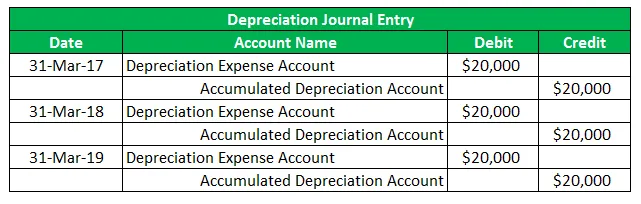

Journaleintrag für den Abschreibungsaufwand:

Nun kann der Journaleintrag wie folgt aufgezeichnet werden:

Journal Beispiel 2:

Nehmen wir ein weiteres Beispiel von ABC Ltd, die im Bereich der Herstellung von Speiseeis tätig ist und kürzlich Produktionsanlagen gekauft hat. Berechnen Sie den Abschreibungsaufwand, der während der Lebensdauer des Geräts anfällt, und erfassen Sie den Journaleintrag im jeweiligen Jahresabschluss. Verwenden Sie die folgenden Fakten:

- Am 1. April 2016 kaufte die ABC Ltd Produktionsanlagen im Wert von 60.000 USD

- Das Gerät hat eine geschätzte Nutzungsdauer von 3 Jahren

- Das Unternehmen wird die Ausrüstung nach Ablauf von 3 Jahren entsorgen

- Die Gesellschaft wird die Abschreibungsmethode linear anwenden

Daher kann der jährliche Abschreibungsbetrag nach der linearen Methode wie folgt berechnet werden:

Lösung:

Abschreibungsaufwand = (Einkaufswert - Restwert) / Nutzungsdauer

- Abschreibungskosten = ($ 60.000 - $ 0) / 3

- Abschreibungskosten = 20.000 USD

Journaleintrag für den Abschreibungsaufwand:

Der Journaleintrag für den Abschreibungsaufwand für die Geschäftsjahre 2017, 2018 und 2019 ist nun wie folgt zu erfassen:

Journal Beispiel 3:

Nehmen wir das Beispiel der PQR Ltd, die für den Monat März 2019 am 4. April 2019 Zinsen für das ausstehende Darlehen in Höhe von 500.000 USD zahlen muss. Der effektive Zinssatz, der berechnet wird, beträgt 0, 5% pro Monat. Berechnen Sie die zu zahlenden Zinsen und erfassen Sie den Journaleintrag für die Transaktion, da PQR Ltd das zum 31. März eines jeden Jahres endende Jahr meldet.

Nach dem Matching-Konzept wird PQR Ltd den Zinsaufwand für das am 31. März 2019 endende Geschäftsjahr in Höhe von 2.500 USD (= 0, 5% * 500.000 USD) verbuchen. Der Zins wird jedoch tatsächlich im darauffolgenden Monat gezahlt bedeutet die nächste Abrechnungsperiode. Am Tag der Zinszahlung, also am 4. April 2019, wird die Bilanzierung daher im Folgemonat wieder rückgängig gemacht.

Lösung:

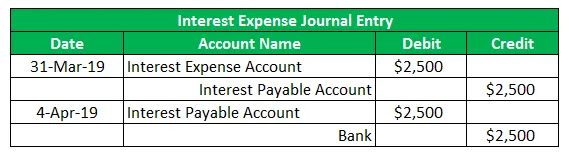

Journaleintrag für den Zinsaufwand:

Nun wird der Journaleintrag für den Zinsaufwand wie folgt erfasst:

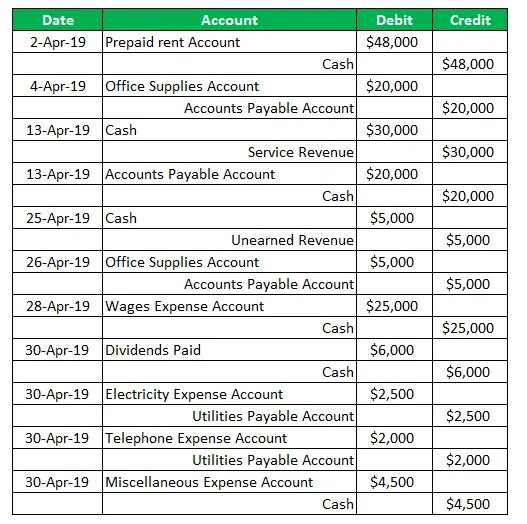

Journal Beispiel 4:

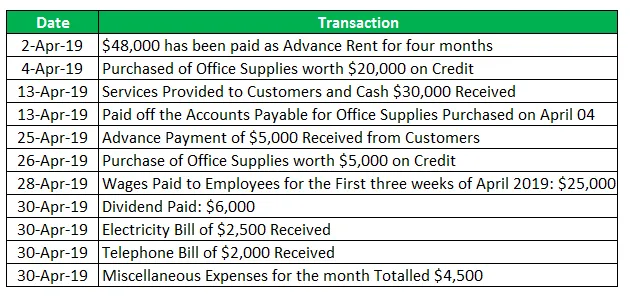

Nehmen wir als Beispiel die kürzlich gegründete Firma SDE Ltd. Die folgenden Transaktionen wurden im ersten Geschäftsmonat (April 2019) erfasst:

Lösung:

Der Journaleintrag für SDE Ltd für den Monat April 2019.

Fazit - Tagebuchbeispiele

Der Journaleintrag ist aus Sicht der Rechnungslegung und der Finanzberichterstattung ein sehr wichtiges Konzept, da jede Nichtübereinstimmung im Jahresabschluss letztendlich auf die Journaleinträge hinausläuft. Die Wirtschaftsprüfer müssen sich daher stärker auf die Erstellung von Fachzeitschriften konzentrieren.

Empfohlene Artikel

Dies ist eine Anleitung zu Journalbeispielen. Hier sprechen wir über die vier wichtigsten Beispiele für Journaleinträge im Rechnungswesen, die von Unternehmen verwendet werden . Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Top 7 Beispiel für Globalisierung

- Beispiele für Six Sigma

- Beispiel für Fixkosten

- Beispiel für eine Risikobewertung

- Arten und Beispiele von Rechnungslegungsmethoden