Coupon Bond Formula (Inhaltsverzeichnis)

- Formel

- Beispiele

Was ist eine Coupon Bond Formel?

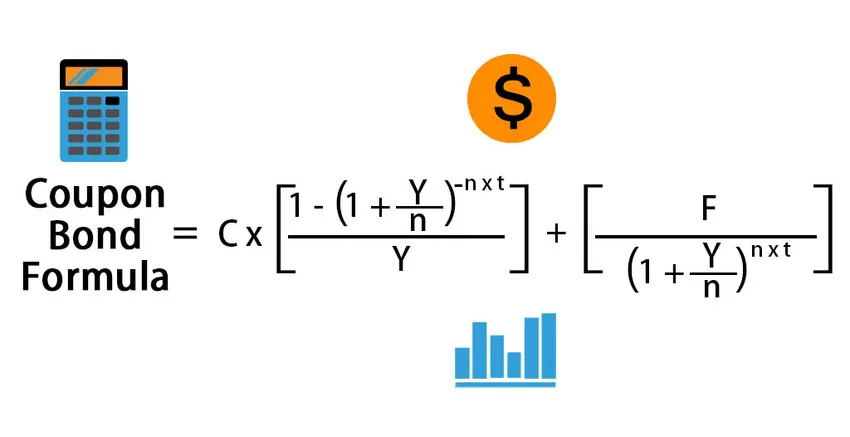

Der Begriff „Kupon“ bezieht sich auf die regelmäßigen Zinszahlungen, die Anleihegläubiger erhalten, und Anleihen, die solche Zahlungen leisten, werden als Kuponanleihen bezeichnet. In der Regel wird der Kupon als Prozentsatz des Nennwerts der Anleihe ausgedrückt. Die Formel für die Kuponanleihe bedeutet die Preisermittlung der Anleihe, die den Kupon auszahlt, und wird durchgeführt, indem die wahrscheinlichen zukünftigen Zahlungsströme auf den Barwert abgezinst und dann alle zusammengefasst werden. Die zukünftigen Zahlungsströme umfassen periodische Couponzahlungen und den Nennwert, der bei Fälligkeit zu erhalten ist. Mathematisch wird die Formel für die Kuponbindung wie folgt dargestellt:

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

oder

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

wo,

- C = jährliche Couponzahlung,

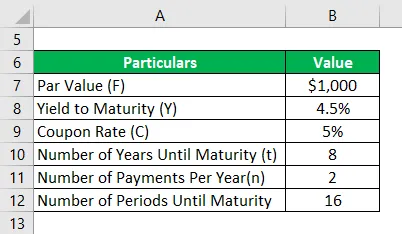

- F = Nennwert bei Fälligkeit,

- Y = Rendite bis zur Fälligkeit,

- n = Anzahl der Zahlungen pro Jahr

- t = Anzahl der Jahre bis zur Fälligkeit

Beispiele für Coupon Bond Formula (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Kuponanleihe besser zu verstehen.

Sie können diese Coupon Bond Formula Excel-Vorlage hier herunterladen - Coupon Bond Formula Excel-VorlageCoupon Bond Formula - Beispiel # 1

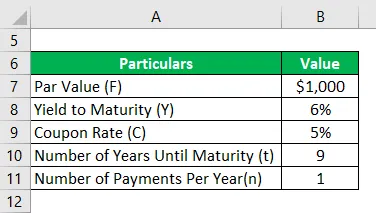

Nehmen wir das Beispiel einiger Coupon-zahlender Anleihen, die von DAC Ltd. ausgegeben wurden. Vor einem Jahr hatte das Unternehmen 50.000 USD durch die Ausgabe von 50.000 Anleihen im Wert von jeweils 1.000 USD aufgebracht. Die Anleihen bieten einen Kupon von 5%, der jährlich zu zahlen ist, und die Anleihen haben eine Laufzeit von 10 Jahren, dh 9 Jahren bis zur Fälligkeit. Nach dem aktuellen Markttrend haben sich die Anleihen mit ähnlichem Risikoprofil zu einer Laufzeit von 6% entwickelt. Berechnen Sie den Marktpreis der Anleihen anhand der gegebenen Informationen.

Lösung:

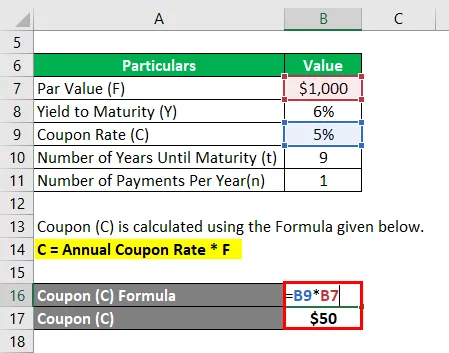

Der Coupon (C) wird nach der unten angegebenen Formel berechnet.

C = jährliche Couponrate * F

- C = 5% * $ 1000

- C = 50 USD

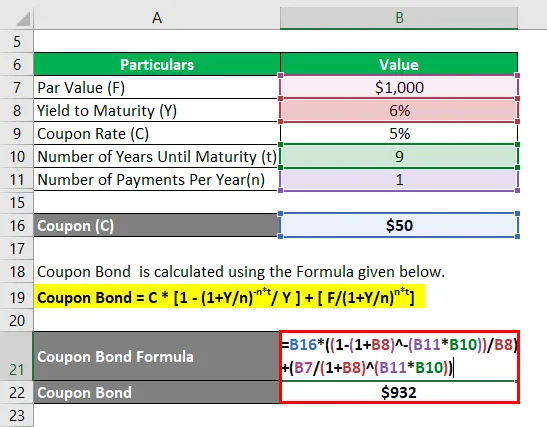

Die Kuponanleihe wird nach der unten angegebenen Formel berechnet.

Kuponanleihe = C * (1 - (1 + J / n) -n * t / J) + (F / (1 + J / n) n * t )

- Kuponanleihe = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Kuponanleihe = 932 USD

Daher beträgt der aktuelle Marktpreis jeder Kuponanleihe 932 USD, was bedeutet, dass sie derzeit zu einem Abschlag (aktueller Marktpreis unter dem Nennwert) gehandelt wird.

Coupon Bond Formula - Beispiel # 2

Nehmen wir dasselbe Beispiel wie oben. In diesem Fall beträgt der Kupon 5%, ist jedoch halbjährlich zu zahlen, während die Rendite bis zur Fälligkeit derzeit bei 4, 5% liegt. Seit der Emission der Anleihe sind zwei Jahre vergangen, so dass noch 8 Jahre bis zur Fälligkeit verbleiben. Berechnen Sie den Marktpreis der Anleihen anhand der neuen Informationen.

Lösung:

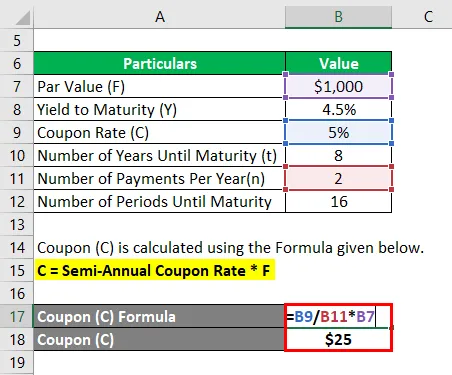

Der Coupon (C) wird nach der unten angegebenen Formel berechnet

C = jährliche Couponrate * F

- C = (5% / 2) * $ 1000

- C = 25 USD

Die Kuponanleihe wird nach der unten angegebenen Formel berechnet

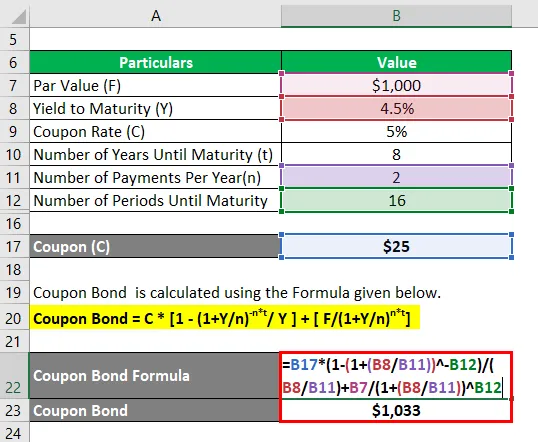

Kuponanleihe = C * (1 - (1 + J / n) -n * t / J) + (F / (1 + J / n) n * t )

- Kuponanleihe = 25 USD * (1 - (1 + 4, 5% / 2) -16 ) + (1000 USD / (1 + 4, 5% / 2) 16

- Kuponanleihe = 1.033 USD

Daher beträgt der aktuelle Marktpreis jeder Kuponanleihe 1.033 USD, was bedeutet, dass sie derzeit mit einem Aufschlag (aktueller Marktpreis höher als der Nennwert) gehandelt wird.

Erläuterung

Die Formel für die Kuponanleihe kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1: Stellen Sie zunächst den Nennwert der ausgegebenen Anleihe fest, der sich im Laufe der Laufzeit nicht ändert. Es wird mit F bezeichnet.

Schritt 2: Ermitteln Sie als Nächstes die Höhe des jährlichen Kupons und berechnen Sie darauf basierend die regelmäßige Kuponzahlung der Anleihe. Die Couponzahlung ergibt sich aus der Couponrate und dem Nennwert der Anleihe. Es ändert sich auch nicht im Laufe der Laufzeit der Anleihe. Die jährliche Couponzahlung wird mit C bezeichnet und wie unten gezeigt mathematisch dargestellt.

C = jährliche Couponrate * F

Schritt 3: Bestimmen Sie als nächstes die Gesamtzahl der Jahre bis zur Fälligkeit der Anleihe und sie wird mit t bezeichnet.

Schritt 4: Bestimmen Sie als Nächstes die Rendite bis zur Fälligkeit der Anleihe auf der Grundlage der aktuellen Rendite, die von Wertpapieren mit ähnlichem Risiko erwartet wird. Die Verfallrendite wird mit Y bezeichnet.

Schritt 5: Bestimmen Sie als Nächstes die Anzahl der im Laufe des Jahres geleisteten regelmäßigen Zahlungen. Diese werden mit n bezeichnet. Es ist analog zur Anzahl der Compoundierungen pro Jahr.

Schritt 6: Diskontieren Sie anschließend alle zukünftigen Couponzahlungen und den Nennwert unter Verwendung der Rendite bis zur Endfälligkeit, um den jeweiligen Barwert (PV) zu berechnen.

PV des 1. periodischen Coupons = (C / n) / (1 + Y / n) 1

PV des 2. periodischen Coupons = (C / n) / (1 + Y / n) 2

……… ..

PV des letzten periodischen Coupons = (C / n) / (1 + Y / n) n * t

PV von Par Value = F / (1 + Y / n) n * t

Schritt 7: Schließlich kann die Formel für die Kuponanleihe abgeleitet werden, indem der Barwert aller Kuponzahlungen und der Nennwert wie unten gezeigt summiert werden.

Anleihenpreis = = ((C / n) / (1 + J / n) i ) + (F / (1 + J / n) n * t )

Relevanz und Verwendung der Coupon Bond Formula

Aus Sicht von Investoren oder Unternehmen ist es wichtig, das Konzept der Preisgestaltung von Kuponanleihen zu verstehen, da diese Anleihen eine wichtige Finanzierungsquelle auf dem Kapitalmarkt darstellen. Falls eine Anleihe einen niedrigeren Kupon als der Markt bietet, beabsichtigt der Anleiheinvestor, den Preis der Anleihe so zu senken, dass seine Rendite der Marktrendite entspricht. Anleger fühlen sich von Natur aus von Anleihen mit höheren Kuponraten angezogen. Da also immer mehr Anleger diese hochverzinslichen Anleihen kaufen und die Kurse nach oben treiben, kehrt diese letztendlich auf das Marktniveau zurück. So funktioniert der Rentenmarkt.

Empfohlene Artikel

Dies war ein Leitfaden für Coupon Bond Formula. Hier diskutieren wir, wie Coupon Bond berechnet wird, zusammen mit praktischen Beispielen und einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Leitfaden zur Dividendenformel mit Excel-Vorlage

- Formel für steuerpflichtiges Einkommen mit Excel-Vorlage

- Berechnung des effektiven Steuersatzes

- Beispiele für Korrelationsformeln