Unterschied zwischen Aktiva und Passiva

Eine Ressource, die einer Einzelperson / einem Unternehmen oder einem Land gehört und einen wirtschaftlichen Wert und einen zukünftigen Nutzen aus der Ressource hat, wird als Vermögenswerte bezeichnet. Abhängig vom Zeitrahmen der Leistung können Vermögenswerte in zwei weitere Gruppen eingeteilt werden: kurzfristige Vermögenswerte und langfristige Vermögenswerte. Alle Vermögenswerte, deren Nutzen / Erträge innerhalb eines Jahres anfallen können, werden als kurzfristige Vermögenswerte bezeichnet, und alle Vorteile, die eine Organisation über einen langen Zeitraum oder länger als ein Jahr genießt, werden als langfristige Vermögenswerte oder feste Vermögenswerte bezeichnet. Beispielsweise können Bargeld, Wechselforderungen oder Kontokorrentkredite für eine Laufzeit von einem Jahr verwendet werden, und daher handelt es sich um kurzfristige Vermögenswerte, wohingegen Grundstücke, Gebäude, Maschinen und Firmenwerte für mehrere Jahre verbleiben und ihre Vorteile länger als ein Jahr genutzt werden können Sie fallen in die Kategorie des Anlagevermögens. Auch hier sind "Goodwill" oder "Patente" oder "Copyrights" keine physischen Vermögenswerte, und sie können nicht gesehen oder berührt werden. Daher fallen sie unter die Gruppe "Immaterielle Vermögenswerte".

Andererseits sind Verbindlichkeiten die Verpflichtungen oder Schulden oder Verluste, die ein Unternehmen / eine Einzelperson im Rahmen eines Geschäfts trägt. Verbindlichkeiten können auch in Abhängigkeit vom Zeitrahmen in kurzfristige und langfristige Verbindlichkeiten eingeteilt werden. Bei langfristigen Verbindlichkeiten werden Verpflichtungen, die in der Regel länger als ein Jahr dauern, als langfristige Verbindlichkeiten bezeichnet, z. B. langfristige Finanzverbindlichkeiten, Rückstellungen für Anteilseigner, latente Steuerverbindlichkeiten, langfristige Rückstellungen usw. Aufgrund kurzfristiger finanzieller Verpflichtungen werden sie als kurzfristige Verbindlichkeiten wie kurzfristige Kredite, Verbindlichkeiten aus Lieferungen und Leistungen, sonstige kurzfristige Verbindlichkeiten, kurzfristige Rückstellungen usw. bezeichnet.

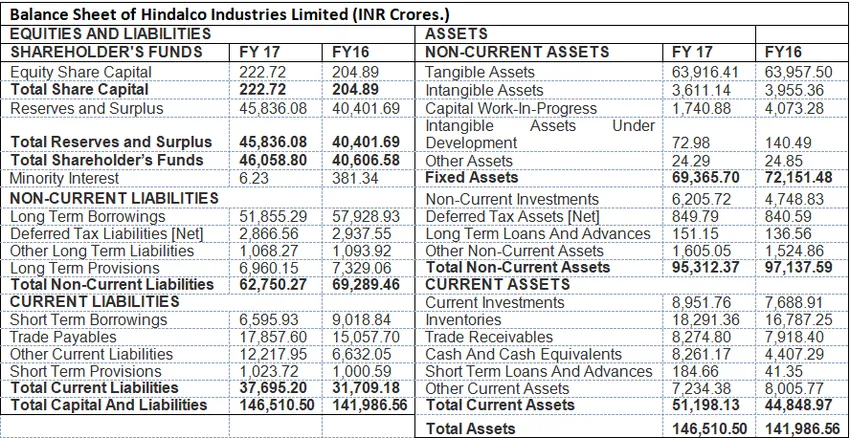

Das Format von Aktiva und Passiva: Das folgende Beispiel zeigt das Format einer Bilanz, in der alle Aktiva und Passiva angezeigt werden.

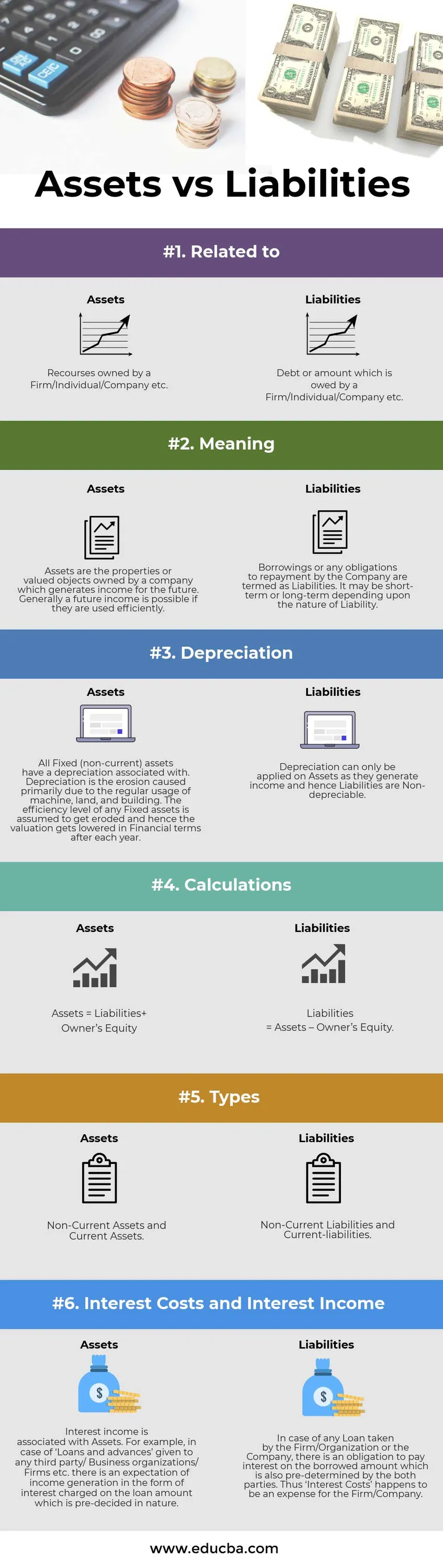

Aktiva gegen Passiva Infografiken

Nachstehend finden Sie die sechs wichtigsten Unterschiede zwischen Aktiva und Passiva

Hauptunterschiede zwischen Aktiva und Passiva:

Es gibt einen wesentlichen Unterschied zwischen Vermögenswerten und Verbindlichkeiten, der sich wie folgt zeigt:

- In der Finanzbuchhaltung sind Verbindlichkeiten als Verpflichtung zur Begleichung der Schuld oder des geliehenen Betrags in der Zukunft zu verstehen. Auf der anderen Seite sind Vermögenswerte die Ressourcen, die für zukünftige Einnahmen des Unternehmens verantwortlich sind.

- Vermögenswerte sind mit Abschreibungen verbunden oder, mit anderen Worten, es handelt sich um „abschreibungsfähige Objekte “, da jedes Jahr ein bestimmter Prozentsatz des Gesamtwerts abgezogen wird. Verbindlichkeiten sind nicht abschreibungsfähig.

- In einem Bilanzformat werden Vermögenswerte auf der rechten Seite angezeigt, während Verbindlichkeiten auf der linken Seite des Formats angezeigt werden.

- Assets können in zwei Typen unterteilt werden. Umlaufvermögen (kurzfristig oder weniger als ein Jahr) und langfristige Vermögenswerte (mehr als ein Jahr). Verbindlichkeiten können dagegen in kurzfristige und langfristige Verbindlichkeiten unterteilt werden.

- Eine hohe Kreditaufnahme und eine geringere Eigenkapitalquote werden als ungesund für das Unternehmen eingestuft. Niedrigere Kreditaufnahmen und höhere Reserven weisen hingegen auf Rentabilität und effiziente Nutzung des Vermögens und operative Effizienz hin. Die Vermögenswerte sollten andererseits ordnungsgemäß genutzt werden, damit der Buchwert des Anlagevermögens gleich bleibt und der Goodwill (immaterielle Vermögenswerte) wächst, was auf die operative Effizienz schließen lässt.

Direkter Vergleich zwischen Aktiva und Passiva

Unten finden Sie die Vergleichstabelle zwischen Aktiva und Passiva

| Die Grundlage für den Vergleich zwischen Aktiva und Passiva | Vermögenswerte | Verbindlichkeiten |

| Im Zusammenhang mit | Ressourcen eines Unternehmens / einer Einzelperson / eines Unternehmens usw. | Schulden oder Beträge, die einer Firma / Einzelperson / Firma gehören usw. |

| Bedeutung | Vermögenswerte sind die Immobilien oder bewerteten Objekte eines Unternehmens, die Einnahmen für die Zukunft generieren. Generell ist ein zukünftiges Einkommen möglich, wenn es effizient eingesetzt wird. | Darlehen oder Verpflichtungen zur Rückzahlung durch die Gesellschaft werden als Verbindlichkeiten bezeichnet. Es kann kurzfristig oder langfristig sein, abhängig von der Art der Haftung. |

| Abschreibung | Allen Anlagevermögen (langfristigen Vermögenswerten) ist eine Abschreibung zugeordnet. Die Abschreibung ist die Erosion, die hauptsächlich durch die regelmäßige Nutzung von Maschinen, Grundstücken und Gebäuden verursacht wird. Es wird davon ausgegangen, dass der Wirkungsgrad eines Anlagevermögens nach jedem Jahr abnimmt und sich die Bewertung in finanzieller Hinsicht verringert. | Die Abschreibung kann nur auf Vermögenswerte angewendet werden, da diese Erträge generieren und daher Verbindlichkeiten nicht abschreibungsfähig sind. |

| Berechnungen | Aktiva = Passiva + Management Eigenkapital | Verbindlichkeiten = Vermögenswerte - Eigenkapital. |

| Typen | Langfristige Vermögenswerte und kurzfristige Vermögenswerte | Langfristige Verbindlichkeiten und kurzfristige Verbindlichkeiten |

| Zinskosten und Zinserträge | Zinserträge sind mit Vermögenswerten verbunden. Zum Beispiel wird im Fall von „Darlehen und Vorschüssen“, die an Dritte / Unternehmensverbände / Firmen usw. vergeben werden, eine Einkommensgenerierung in Form von Zinsen auf den Darlehensbetrag erwartet, die in der Natur vorab festgelegt wurden. | Im Falle von Darlehen, die von der Firma / Organisation oder der Firma aufgenommen wurden, besteht eine Verpflichtung zur Zahlung von Zinsen auf den geliehenen Betrag, die auch von beiden Parteien im Voraus festgelegt werden. Somit sind Zinskosten eine Ausgabe für die Firma. |

Aktiva gegen Passiva - Schlussgedanken

Die Vermögenswerte und Schulden sind Teil der Bilanz, die die Finanzlage des Unternehmens in einem bestimmten Zeitraum widerspiegelt. Die Gesundheit des Unternehmens wird bei der Querschnittsanalyse des Unternehmens sichtbar.

Empfohlener Artikel

Dies war ein Leitfaden für die sechs wichtigsten Unterschiede zwischen Aktiva und Passiva. Hier nehmen wir den Unterschied zwischen Aktiva und Passiva mit Beispielen, Infografiken und Vergleichstabelle. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Zinssatz versus jährliche prozentuale Zinsdifferenzen

- Exchange Traded Fund vs Investmentfonds

- Lease vs Rent Vergleich

- Kaufen gegen Leasing