Definition zu Special Journal

Das Sonderjournal sind die speziellen Einträge solcher Transaktionen, die in Form von Journalen in den Büchern erfasst werden müssen. Auf diese Weise werden die Finanztransaktionen in den entsprechenden Geschäftsbüchern erfasst, um Inkongruenzen beim Abschluss der Geschäftsbücher zu vermeiden. Dies ist auch ein sehr guter Vorgang zum Aufzeichnen der Einträge, da es einem System mit zwei Einträgen folgt.

Diese Art von Sonderjournal ist bei manueller Abrechnung erforderlich. Durch diese Methode wird die Abschlussarbeit erleichtert, da der Buchhalter des Unternehmens normalerweise einige Sorgfalt darauf verwendet, die Buchung des Sonderjournals in den entsprechenden Ledgern zu überprüfen und so die Fehler bei der Abrechnung zu vermeiden.

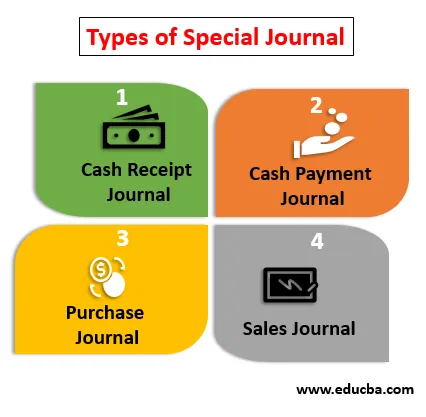

Arten von Sonderjournalen

Im Folgenden werden verschiedene Arten des Sonderjournals erläutert:

- Geldeingangsjournal: Es erfasst alle Geldeingänge, die im Geschäftsjahr im Unternehmen getätigt wurden. Es handelt sich um eine spezielle Transaktion, die den Verkauf der Artikel erfasst, die mit Bargeld getätigt wurden und wann sie eingegangen sind.

- Barzahlungsjournal : Es zeichnet die Zahlungen auf, die mit Bargeld ausgeführt werden. Es ist auch ein Sonderjournal, das die Barzahlungen des Unternehmens an die Gläubiger im Geschäftsjahr aufzeichnet.

- Einkaufsjournal : Das Einkaufsjournal dient zur Erfassung aller Einkäufe, die im Geschäftsjahr auf Kredit getätigt wurden. Dieses spezielle Journal hilft, die Bestellungen zu kontrollieren.

- Verkaufsjournal: Diese Art von Journal hilft bei der Aufzeichnung der im Laufe des Jahres erzielten Verkäufe. Auf diesem Konto werden die Guthaben des Schuldners oder der Kunden, die die Artikel von der Firma kaufen, protokolliert, und die Firma prüft, ob die Beiträge eingegangen sind oder nicht.

Beispiele für Sonderjournale

Ein Unternehmen hat im Geschäftsjahr einen Umsatz von 4.000 US-Dollar erzielt. Das Unternehmen wird dasselbe im Verkaufsjournal, das auch als Sonderjournal bezeichnet wird, festhalten. Während der Erfassung der Verkäufe erstellt das Unternehmen eine Verkaufsrechnung im Namen der Unternehmensanzeige, die es an dem zukünftigen Datum, an dem die Zahlung erfolgen muss, vor der anderen Partei vorlegt. Zum Jahresende, wenn der Buchhalter die Kontenbücher prüft, werden dem Debitorenbuch 4.000 USD und den Verkäufen 4.000 USD gutgeschrieben

Das Debitorenbuch wird geführt und alle Zahlungen, sofern sie nicht vom Kunden bezahlt werden, werden zu den angegebenen Terminen abgerechnet. Auf diese Weise entfällt der Aufwand, alle Ledger auf etwaige Inkongruenzen in den Geschäftsbüchern zu überprüfen. Außerdem werden detaillierte Informationen zu den Schuldnern des Unternehmens bereitgestellt, sodass sich das Unternehmen leicht auf das Sonderjournal, dh das Verkaufsjournal, verlassen kann.

Vorteile von Special Journal

Einige der Vorteile sind nachfolgend aufgeführt:

- Das Sonderjournal ist so gestaltet, dass es für das Unternehmen sehr hilfreich ist, die Einträge in den Geschäftsbüchern zu veröffentlichen. Der Buchhalter kann detaillierte Informationen über die Hauptbücher erhalten. Die Änderungen der falschen Buchung sind in größerem Umfang minimal.

- Die Transaktionen des Unternehmens werden im Sonderjournal erfasst und jede Transaktion kann leicht nachverfolgt und überprüft werden, da die Buchungen auf individueller Basis vorgenommen werden. Beispielsweise wird der Buchhalter den Namen des Schuldners in der Debitorenbuchhaltung klar angeben, so dass Im Falle des Vergleichs kann der Buchhalter die höhere Behörde über die Zahlung informieren, die noch bei den Kunden fällig ist.

- Wie der Name schon sagt, hilft ein spezielles Journal, die Buchhaltungseffizienz des Unternehmens zu verbessern. Die Transaktion wird so erfasst, dass auch das System der doppelten Erfassung befolgt wird, sodass der Buchhalter den doppelten Effekt jedes einzelnen davon versteht.

- Die größten Vorteile des Sonderjournals liegen in der besseren internen Kontrolle. Wenn der Buchhalter des Unternehmens alle Einträge korrekt gebucht hat, ist es für das Management sehr einfach, die Bar- oder Kredittransaktionen des Jahres zu verstehen und unter Berücksichtigung derselben eine kluge Entscheidung zu treffen.

- Ein kontinuierlicher Überprüfungsprozess ist immer vorhanden, wenn es darum geht, die Einträge zu veröffentlichen. Wenn eine Buchung durchgeführt wird, betrifft dies zwei Ledger und wird daher immer vor und nach der Buchung der Transaktionen überprüft. Dadurch wird die Wahrscheinlichkeit von Betrug und Fehlern im Unternehmen verringert.

Nachteile von Special Journal

Einige der Nachteile sind nachfolgend aufgeführt:

- Die speziellen Journale sind sehr nützliche Techniken für die Aufzeichnung von Transaktionen, können jedoch für den Buchhalter, der nur begrenzte Kenntnisse über die Buchung hat, schwierig sein. Die Buchhaltungseinträge in besonderen Fällen können für diejenigen sehr mühsam sein, die die Buchhaltungskonzepte und deren Doppeleintragswirkung nicht verstehen können.

- Das Unternehmen muss möglicherweise einige Account-Experten einstellen, um die Aufgabe für sie zu erledigen, da sie den Experten ein zusätzliches Gehalt zahlen müssen, was die Kosten für das Unternehmen erhöht.

- Die speziellen Journaleinträge sind sehr nützlich, aber es ist auch sehr zeitaufwendig. Viele kleine Unternehmen sind möglicherweise nicht bereit, diese Art von Praktiken anzuwenden.

- Ein Nachteil des Sonderjournals ist, dass es zwei Ledger bearbeitet. Wenn zu diesem Zeitpunkt Fehler aufgetreten sind, kann es für den Buchhalter sehr schwierig sein, die fehlerhafte Transaktion zu verfolgen. Die buchhalterische Behandlung erfolgt in beiden Hauptbüchern, so dass es für den Buchhalter eine herausfordernde Aufgabe sein kann, den Fehler zu verfolgen. Deshalb sollten beim Posten alle Eingaben beachtet werden.

Fazit

Das Sonderjournal ist ein Fachjournal für Sondertransaktionen. Es enthält detaillierte Informationen zu jeder einzelnen Transaktion. Trotz der vielen Vorteile weist das Spezialjournal einige Nachteile auf, die behoben werden sollten, da sonst die Nützlichkeit dieser Abrechnungstechnik vergeblich wird.

Heutzutage interessieren sich Unternehmen mehr für den Kauf von Buchhaltungssoftware, mit deren Hilfe sie die speziellen Buchhaltungseinträge in die Geschäftsbücher eintragen können, und die Software ist so konzipiert, dass sie auch Doppeleintragseffekte bietet, es ist jedoch auch eine bekannte Tatsache, dass der Benutzer der Software sollte auch finanzielle und buchhalterische Kenntnisse haben.

Empfohlene Artikel

Dies ist eine Anleitung zum Special Journal. Hier diskutieren wir die Typen und Beispiele eines speziellen Journals mit Vor- und Nachteilen. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Eigenschaften von Primavera Capital

- Beispiele für Einnahmenausgaben

- Hauptbuch gegen Hauptbuch

- Vor- und Nachteile des unangepassten Probeausgleichs