Einführung in die Option Adjusted Spread

Der optionsbereinigte Spread (OAS) ist ein flacher Spread, der der Treasury-Kurve hinzugefügt werden muss, um den theoretischen Preis eines Zinsderivats unter Verwendung dynamischer Preismodelle, die eingebettete Optionen berücksichtigen, dem Marktpreis gleichzusetzen. Dies ist das Maß für den Spread über die Renditen von Staatsanleihen, wenn alle Optionen berücksichtigt wurden. Es wird in MBS, CDO, Wandelschuldverschreibungen und Anleihen mit eingebetteten Optionen angewendet.

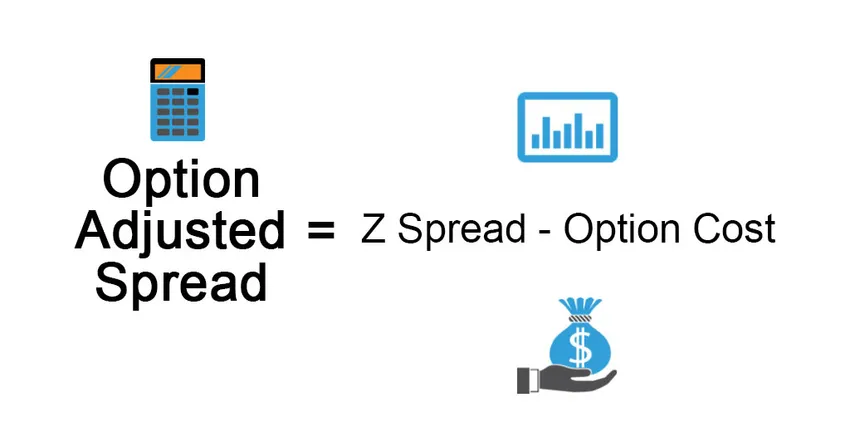

Formel

Es ist nützlich für optionsfreie Anleihen, aber nicht für Anleihen mit eingebetteter Option.

Der optionsbereinigte Spread wird verwendet, um die Auswirkung der Optionalität in der Anleihe zu messen. Der Wert einer eingebetteten Option wird explizit entfernt, wodurch ein Spread für eine optionsfreie Anleihe entsteht. Es ist wie folgt definiert:

Option Adjusted Spread = Z Spread – Option Cost

Bei kündbaren Anleihen hat der Emittent das Recht, die Anleihe zu einem zum Zeitpunkt der Emission festgelegten Kündigungspreis zurückzukaufen. Wenn die Zinssätze sinken, der Marktpreis der Anleihe steigt, hat der Emittent ein Recht auf Rückzahlung der Anleihe zum Call-Preis, der niedriger ist als der vorherrschende Marktpreis, der dem Emittenten Vorteile bringt. Optionskosten in dieser> 0 und damit OAS <Z.

Bei Putable Bonds kommt die Option dem Anleiheeigentümer zugute. Sie ermöglicht es, die Anleihe zu einem höheren Preis an den Emittenten zurückzuverkaufen, wenn der Zinssatz steigt und der vorherrschende Preis sinkt. Daher betragen die Optionskosten Z.

Beispiel für einen optionsbereinigten Spread

Lassen Sie uns dies an einem Beispiel erklären:

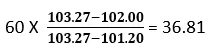

Angenommen, der Marktpreis einer Anleihe beträgt 102 USD und der anhand der Treasury-Kurve berechnete Preis 103, 27 USD. Jetzt wählen wir eine Parallelverschiebung von 60 Basispunkten in den Treasury-Null-Kurven, die uns einen Preis von 101, 20 US-Dollar beschert, der unter dem Marktpreis von 102 US-Dollar liegt. Wir müssen die Treasury-Null-Kurve verringern, um den Modellpreis mit dem Marktpreis der Anleihe gleichzusetzen, dh die Parallelverschiebung wird irgendwo zwischen 0 und 60 Basispunkten liegen. Eine Reihe von Iterationen wird verwendet, um eine Parallelverschiebung in der Treasury-Kurve zu bestimmen, die bewirkt, dass der Modellpreis dem Marktpreis entspricht.

Mit linearer Interpolation erhalten wir das folgende Ergebnis:

Bei unserem zweiten Versuch verwenden wir einen Basispunkt von 36, 81, was einem Anleihepreis von 101, 95 USD entspricht, der in etwa dem Marktpreis der Anleihe entspricht.

Der OAS-Spread wird geringfügig unter dem oben berechneten Wert von 36, 81 liegen.

Art der Aufstriche

- Nominal Spread: Dies ist der Unterschied zwischen der Rendite bis zur Fälligkeit der risikobehafteten Anleihe und der Rendite bis zur Fälligkeit der risikofreien Anleihe (als risikofrei angenommene Staatsanleihe). Es ist der Zinssatz, der der Treasury-Par-Kurve hinzugefügt wird, um den Marktpreis der Anleihe zu ermitteln, oder wir können sagen, dass der zukünftige Strom von Anleihe-Cashflows mit dem Zinssatz abgezinst wird, der YTM ist. Es ist ein schlechtes Maß, da es die Laufzeitstruktur des Zinssatzes ignoriert.

- Null-Volatilität: Der Spread (Z-Spread) ist die einzelne Wertschöpfung der Treasury-Spot-Kurve, um den Abzinsungssatz anzugeben, der den Barwert der Anleihe mit dem aktuellen Marktpreis gleichsetzt. Dies geschieht auf der Basis von Versuchen und Irrtümern.

Es ist dem nominalen Spread überlegen, da es die Zinsstruktur berücksichtigt, die im früheren Ansatz ignoriert wurde. Wir bezeichnen den Barwert der risikobehafteten Anleihe als PV, Rf als risikofreien Zinssatz, z als Spread, C als künftigen Cashflow und FV als künftigen Wert der Anleihe, der einen einzuzahlenden Kupon enthält Zukunft.

Vorteile des optionsbereinigten Spread

Einige der Vorteile sind:

- Durch die Trennung von Anleihen mit eingebetteter Option von der Option können Anleger feststellen, ob sich die Investition lohnt oder nicht.

- OAS bietet ein genaueres Bild von eingebetteten Optionskontrakten als der Vergleich der Rendite zweier Anleihen. Es verwendet fortgeschrittene Modelle wie die Monte-Carlo-Analyse in der Simulation.

- Zuverlässig, da die Berechnung der Z-Spread-Berechnung ähnlich ist. Der OAS-Ansatz erkennt die Zahlungsströme der Wertpapiere auf jedem Pfad und bezieht daher die Option der Zahlungsströme in die Analyse ein.

Nachteile der Option Adjusted Spread

Einige der Nachteile sind:

- Die Messung ist kompliziert, da OAS ein sehr dynamischer Wert ist, der auf Änderungen in Höhe und Form der Zinsstrukturkurve, Volatilität, Vorauszahlungen, Kreditspreads, Liquidität usw. reagiert.

- OAS geht davon aus, dass in Zukunft historische Daten erhoben werden.

- Das OAS-Modell muss im Falle von Regimewechseln, dh einer Verschiebung der Wirtschaftsdaten, aktualisiert werden, um reagieren zu können.

- Modellabhängig

- Schwierigkeiten bei der Interpretation können zu einem verzerrten Bild des Verhaltens von Wertpapieren führen

Einschränkungen des optionsbereinigten Spread

Einige der Einschränkungen sind:

Das Portfolio-OAS wird normalerweise als gewichteter Durchschnitt der OAS von Wertpapieren berechnet, deren Gewicht auf dem Marktpreis der Wertpapiere basiert. Das größte Risiko für einen Anleger für eingebettete Optionsanleihen besteht jedoch in einer Änderung des Zins- und Vorauszahlungsrisikos (die zu einer vorzeitigen Rückzahlung seiner Anlagen vor dem geplanten Zeitpunkt führen kann). Daher sollte das Gewicht, das dem Wertpapier zugewiesen wird, eine Kombination aus Duration und Laufzeit sein Marktpreis.

Wichtige Punkte zum Erinnern

Einige der wichtigsten Punkte sind:

- Für Anleihen ohne eingebettete Option entspricht der OAS dem Z-Spread.

- Der Unterschied zwischen OAS- und Z-Spread ergibt die implizierten Kosten der eingebetteten Option

- OAS verwendet eine Reihe von Szenarien mit der Möglichkeit zahlreicher Zinspfade, wobei verschiedene Zinsniveaus auf die Wertpapierrenditekurve kalibriert werden, um die Zahlungsströme auf diesen Pfaden zu bestimmen, und das Ergebnis dann zur Ermittlung des Kurses eines Wertpapiers verwendet wird.

- Bei Optionsschuldverschreibungen spielt die Volatilität eines Zinssatzes eine wichtige Rolle, um zu bestimmen, ob eine Option ausgeübt wird oder nicht.

- Zwei hypothekenbesicherte Anleihen mit der gleichen geschätzten Laufzeit, aber mit zwei unterschiedlichen OAS-Spreads erzielen eine unterschiedliche Rendite, dh Anleihen mit der höheren OAS werden im Vergleich zu Anleihen mit der niedrigeren OAS zu einem niedrigeren Preis verkauft. Anleger sollten daher frühere Anleihen in Betracht ziehen, um das Potenzial zu maximieren Rückkehr.

Fazit

Trotz komplexer Berechnungen und der Abhängigkeit von ausgeklügelten Modellen hat sich OAS als analytisches Instrument erwiesen, das den herkömmlichen Methoden zur Bewertung eingebetteter Wertpapiere überlegen ist.

Empfohlene Artikel

Dies ist eine Anleitung zur Option Adjusted Spread. Hier diskutieren wir die Formel und das Beispiel einer optionsangepassten Streuung zusammen mit Vor- und Nachteilen und Einschränkungen. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Zukunft gegen Wahl

- Verwässertes Ergebnis je Aktie

- Aktie vs Optionen

- Persönliche Finanzgrundlagen