Unterschied zwischen Liquidität und Zahlungsfähigkeit

Liquidität bezieht sich auf die Fähigkeit des Unternehmens, seinen kurzfristigen finanziellen Verpflichtungen nachzukommen oder wie schnell ein Unternehmen sein kurzfristiges Vermögen in Bargeld umwandeln kann. Vermögenswerte wie Vorräte, Forderungen, Ausrüstungen, Fahrzeuge und Immobilien gelten als nicht liquide, da die Umwandlung in Bargeld viele Monate dauern kann. Solvabilität bezieht sich auf die Fähigkeit des Unternehmens, seinen langfristigen finanziellen Verpflichtungen nachzukommen. Eines der Hauptziele eines Unternehmens ist es, über genügend Vermögenswerte zur Deckung seiner Verbindlichkeiten zu verfügen. Dies wird als Zahlungsfähigkeit bezeichnet. Die Zahlungsfähigkeit ermöglicht es den Unternehmen, neben der Liquidität auch weiterhin zu operieren.

Head to Head Vergleich zwischen Liquidity und Solvency (Infografik)

Nachfolgend finden Sie die Top-8-Unterschiede zwischen Liquidität und Solvabilität

Hauptunterschiede zwischen Liquidität und Solvabilität

Bevor wir eine Investition tätigen, sollten wir feststellen, dass die relevanten Faktoren - Liquidität vs. Solvabilität - berücksichtigt werden müssen, da dies verwandte Maßnahmen sind und den Anlegern hilft, die finanzielle Gesundheit und die Position des Unternehmens sorgfältig zu prüfen. Sowohl Liquidität als auch Solvabilität sind beliebte Optionen auf dem Markt. Lassen Sie uns einige der wichtigsten Unterschiede zwischen Liquidität und Solvenz diskutieren:

- Liquidität bezieht sich auf die Fähigkeit des Unternehmens, seine kurzfristigen Verbindlichkeiten mit Hilfe seines kurzfristigen Vermögens zu erfüllen. Auf der anderen Seite bezieht sich die Zahlungsfähigkeit auf die Fähigkeit des Unternehmens, seinen langfristigen Verbindlichkeiten nachzukommen.

- Zur Berechnung der Liquidität können Kennzahlen wie die aktuelle Kennzahl, die Liquiditätskennzahl, die schnelle Kennzahl / Säure-Test-Kennzahl usw. herangezogen werden. Zur Berechnung der Solvabilität können Kennzahlen wie die Verschuldungsquote, die Zinsdeckungsquote, die Verschuldungsquote usw. herangezogen werden.

- Liquidität ist das kurzfristige Konzept, da es sich eher auf den kurzfristigen Cashflow bezieht. Auf der anderen Seite ist die Zahlungsfähigkeit das langfristige Konzept, das sich eher auf die langfristige finanzielle Stabilität des Unternehmens bezieht.

- Bessere Solvabilitätsquoten deuten auf ein langfristig kreditwürdigeres und finanziell gesünderes Unternehmen hin. Andererseits geben Liquiditätskennzahlen an, wie einfach es für das Unternehmen sein wird, genügend Barmittel zu beschaffen oder Vermögenswerte in Barmittel umzuwandeln.

- Die Liquidität hilft dabei, das aktuelle Bild über die Leistung des Unternehmens zu bestimmen. Die Solvabilität kann jedoch bestimmen, ob das Unternehmen zahlungsfähig bleibt oder nicht.

- Eine schlechte Liquiditäts- / Solvabilitätsposition sollte ein warnender Seufzer für die Anleger sein, da dies darauf hindeutet, dass das Unternehmen möglicherweise Schwierigkeiten hat, seinen kurzfristigen Verpflichtungen nachzukommen, und Probleme hat, seine langfristigen Verpflichtungen zu finanzieren.

- Ein solventes Unternehmen besitzt mehr als es schuldet; Mit anderen Worten, es hat ein positives Nettovermögen und eine überschaubare Schuldenlast. Andererseits verfügt ein Unternehmen mit ausreichender Liquidität möglicherweise über genügend Bargeld, um seine laufenden Rechnungen zu bezahlen.

- Wenn ein Unternehmen feststellt, dass es unerwartete Ausgaben hat, aber über eine hohe Liquidität verfügt, kann es leicht einen Teil seines Barvermögens verkaufen, um diese Ausgaben zu bezahlen, ohne sich finanziellen Herausforderungen zu stellen. Auf der anderen Seite muss ein Unternehmen niedrigere Schulden haben, um sicherzustellen, dass es in der Lage ist, in sein Geschäft zu investieren, um seine Geschäftstätigkeit auszuweiten, da höhere Schulden die Zahlung von Zahlungen mit hohen Zinsen erfordern, die schließlich alle Gewinne untergraben und das Unternehmen nicht zahlungsfähig bleibt.

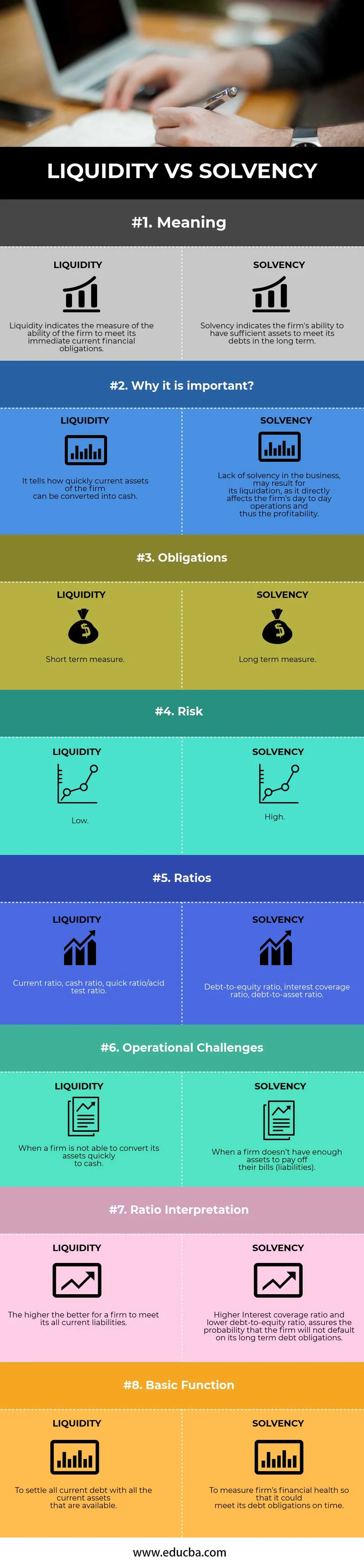

Liquidity vs Solvency Vergleichstabelle

Im Folgenden sehen Sie den höchsten Vergleich zwischen Liquidity und Solvency

| Die Vergleichsbasis zwischen Liquidity und Solvency |

Liquidität |

Zahlungsfähigkeit |

| Bedeutung | Die Liquidität gibt das Maß für die Fähigkeit des Unternehmens an, seinen unmittelbaren finanziellen Verpflichtungen nachzukommen. | Die Zahlungsfähigkeit zeigt die Fähigkeit des Unternehmens an, über ausreichende Vermögenswerte zu verfügen, um seine Schulden langfristig zu begleichen. |

| Warum ist es wichtig? | Sie gibt an, wie schnell das Umlaufvermögen des Unternehmens in Bargeld umgewandelt werden kann. | Mangelnde Zahlungsfähigkeit des Geschäfts kann zu dessen Liquidation führen, da dies die laufenden Geschäfte des Unternehmens und damit die Rentabilität unmittelbar beeinträchtigt. |

| Verpflichtungen | Kurzfristige Maßnahme | Langfristige Maßnahme |

| Risiko | Niedrig | Hoch |

| Verhältnisse | Aktuelles Verhältnis, Cash-Verhältnis, schnelles Verhältnis / Säure-Test-Verhältnis. | Verschuldungsgrad, Zinsdeckungsgrad, Verschuldungsgrad. |

| Operative Herausforderungen | Wenn ein Unternehmen nicht in der Lage ist, sein Vermögen schnell in Bargeld umzuwandeln. | Wenn ein Unternehmen nicht über genügend Vermögenswerte verfügt, um seine Rechnungen (Verbindlichkeiten) zu begleichen. |

| Verhältnisinterpretation | Je höher, desto besser kann ein Unternehmen seine gesamten kurzfristigen Verbindlichkeiten erfüllen. | Ein höherer Zinsdeckungsgrad und ein niedrigeres Verhältnis von Schulden zu Eigenkapital stellen die Wahrscheinlichkeit sicher, dass das Unternehmen seinen langfristigen Schuldenverpflichtungen nicht nachkommt. |

| Grundfunktion | Um alle kurzfristigen Schulden mit allen kurzfristigen Vermögenswerten zu begleichen, die verfügbar sind. | Messung der finanziellen Gesundheit eines Unternehmens, damit es seine Schuldenverpflichtungen rechtzeitig erfüllen kann. |

Fazit - Liquidität vs. Solvabilität

- In diesem Artikel zu Liquidität und Solvabilität haben wir gesehen, dass sowohl Liquidität als auch Solvabilität den Anlegern helfen, zu erkennen, ob das Unternehmen in der Lage ist, seine finanziellen Verpflichtungen zu erfüllen oder nicht. Diese Kennzahlen werden bei der Kreditanalyse des Unternehmens von Investoren, Gläubigern, Lieferanten und Finanzinstituten verwendet, um eine fundierte / profitable Geschäftsentscheidung zu treffen. Wenn die Unternehmen liquide bleiben oder ihre Zahlungsfähigkeit aufrechterhalten können, können sie leicht vermeiden, in Schulden zu ertrinken und zahlungsunfähig zu werden.

- Bei finanziellen Belastungen kann es schwierig werden, solche Vermögenswerte in Bargeld umzuwandeln. Aktien und Wertpapiere des Umlaufvermögens gelten als liquide Mittel, da diese im Falle eines finanziellen Notstands in relativ kurzer Zeit in Bargeld umgewandelt werden können.

- Vermögenswerte sind Eigentum der Unternehmen und Verbindlichkeiten sind das, was Unternehmen diesen Vermögenswerten schulden. Wenn Unternehmen also zu viele Verbindlichkeiten und nicht genügend Vermögenswerte haben, um diese Verbindlichkeiten zu begleichen, sind sie mit einer Finanzkrise konfrontiert und können das Geschäft letztendlich nicht fortsetzen.

- Wie oben erwähnt, können die Liquiditäts- und Solvabilitätspositionen eines Unternehmens einen relevanten Überblick über den aktuellen Gesundheitszustand eines Unternehmens geben und darüber, wie gut es strukturiert ist, um seine kurz- und langfristigen Verpflichtungen zu erfüllen.

- Die Überwachung von Liquidität und Zahlungsfähigkeit hilft uns festzustellen, ob ein Unternehmen mehr Schulden aufnimmt, als es verwalten kann. Dies kann auch dazu beitragen, festzustellen, ob ein Unternehmen diese Schulden langfristig realistisch abbezahlen kann.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Liquidität und Solvabilität. Hier diskutieren wir auch die wichtigsten Unterschiede zwischen Liquidität und Solvabilität mit Infografiken und die Vergleichstabelle. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Private Equity vs Risikokapital Top Vergleich

- ETFs Vs Index Funds

- Merchant Banking vs. Investment Banking

- Hedgefonds gegen Investmentfonds

- Beispiele für die Eigenkapitalquote