Portfolio Return Formula (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Portfolio Return Formula?

Die Portfoliorendite ist die Rendite, die sich aus dem Gewinn oder Verlust des Anlageportfolios ergibt, das sich aus mehreren Arten von Anlagen zusammensetzt. Ziel des Portfolios ist es, auf der Grundlage einer festgelegten Anlagestrategie eine Rendite zu erzielen, die dem Anlageziel sowie der Risikotoleranz der Art der vom Portfolio anvisierten Anleger entspricht.

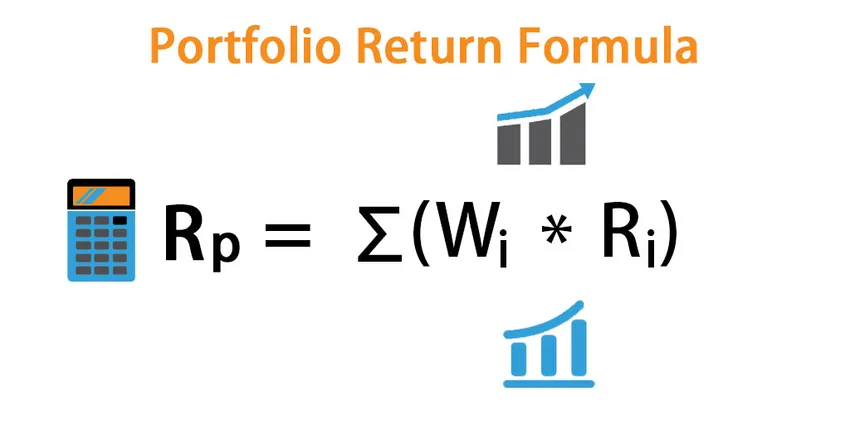

Portfolio erwartete Rendite:

Die erwartete Rendite des Portfolios ist die Summe der erwarteten Rendite jedes einzelnen Vermögenswerts mit dem dazugehörigen Gewicht.

R p = ∑ (W i * R i )

Wobei i = 1, 2, 3, …… .n

- W i : Definiert das dem Vermögenswert i zugeordnete Gewicht

- R i : Es ist die Rendite des Vermögenswerts

Das mit einem Vermögenswert verbundene Gewicht = Marktwert eines Vermögenswerts / Marktwert des Portfolios

Portfolio-Varianz:

Die Varianz der Rendite eines Portfolios ist eine Funktion der einzelnen Vermögenswerte und der Kovarianz zwischen den einzelnen Vermögenswerten. Wenn wir zwei Vermögenswerte haben, A und B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Portfolio-Varianz ist ein Maß für das Risiko, mehr Varianz, mehr Risiko. In der Regel versucht ein Anleger, das Risiko durch die Auswahl negativer Kovarianzwerte wie Aktien und Anleihen zu verringern.

Portfolio-Standardabweichung:

Es ist einfach die Quadratwurzel der Portfolio-Varianz.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Und es ist ein Maß für das Risiko eines Portfolios.

Beispiele für Portfolio Return Formula (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Portfolio-Rendite besser zu verstehen.

Sie können diese Excel-Vorlage für die Portfolio-Rückgabeformel hier herunterladen - Excel-Vorlage für die Portfolio-RückgabeformelPortfolio Return Formula - Beispiel # 1

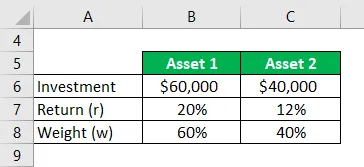

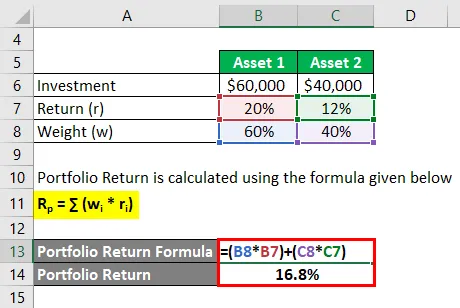

Wenn wir ein Beispiel nehmen, investieren Sie 60.000 USD in Anlage 1, die 20% der Rendite erzielt, und 40.000 USD in Anlage 2, die 12% der Rendite erzielt. Und ihr jeweiliges Verteilungsgewicht beträgt 60% und 40%. Berechnen Sie die Portfolio-Rendite.

Lösung:

Die Portfolio-Rendite wird nach der unten angegebenen Formel berechnet

R p = ∑ (w i * r i )

- Portfolio-Rendite = (60% * 20%) + (40% * 12%)

- Portfolio-Rendite = 16, 8%

Portfolio Return Formula - Beispiel # 2

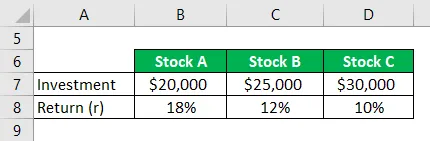

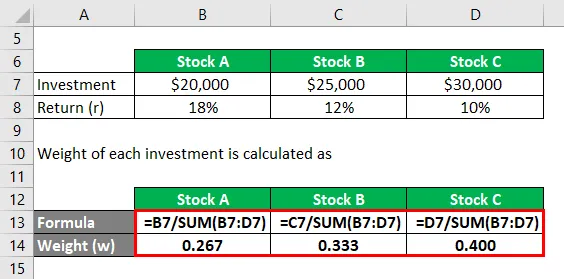

Angenommen, ein Investor plant, in drei Aktien zu investieren, bei denen es sich um Aktie A handelt und deren erwartete Rendite 18% und der Wert des investierten Betrags 20.000 USD beträgt. Außerdem ist er an eigenen Aktien von 25.000 USD interessiert, bei denen eine Rendite von 12% erwartet wird. Während die erwartete Aktienrendite C 30.000 US-Dollar bei einer Rate von 10% beträgt. Nun ist sie daran interessiert, die Gesamtrendite zu berechnen, die sie für ihr Portfolio erzielen würde?

Lösung:

Das Gewicht jeder Investition wird berechnet als

- W Aktie A = 20.000 USD / (20.000 USD + 25.000 USD + 30.000 USD) = 0, 267

- W Aktie B = 25.000 USD / (20.000 USD + 25.000 USD + 30.000 USD) = 0, 333

- W Aktie C = 30.000 USD / (20.000 USD + 25.000 USD + 30.000 USD) = 0, 400 USD

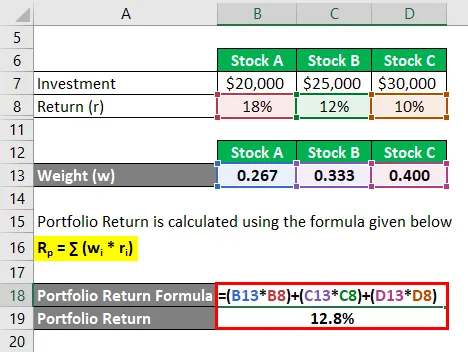

Die Portfolio-Rendite wird nach der unten angegebenen Formel berechnet

R p = ∑ (w i * r i )

- Portfolio-Rendite = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Portfolio-Rendite = 12, 8%

Das Gesamtergebnis der erwarteten Rendite liegt also bei 12, 8%.

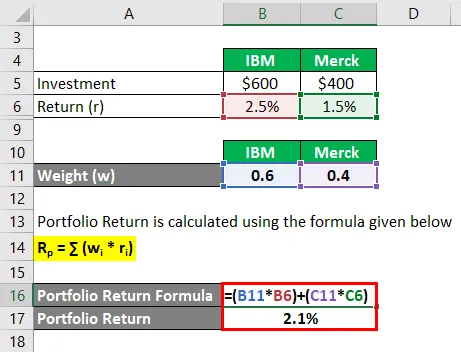

Portfolio Return Formula - Beispiel # 3

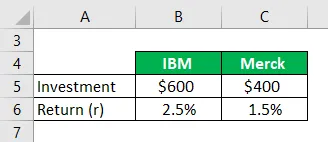

Wenn Sie einen Monat lang 600 USD in IBM und 400 USD in Merck investieren. Und, wenn Sie feststellen, dass die Rendite bei IBM 2, 5% und bei Merck 1, 5% über den Monat beträgt, berechnen Sie die Portfolio-Rendite?

Lösung:

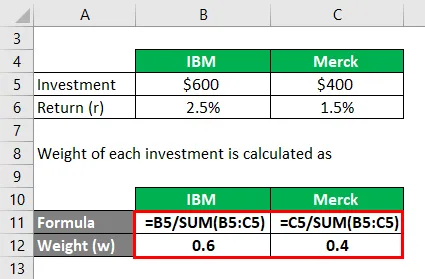

Das Gewicht jeder Investition wird berechnet als

- W IBM = 600 USD / (600 USD + 400 USD) = 0, 6

- W Merck = 400 USD / (600 USD + 400 USD) = 0, 4

Die Portfolio-Rendite wird nach der unten angegebenen Formel berechnet

R p = ∑ (w i * r i )

- Portfolio-Rendite = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portfolio-Rendite = 2, 1%

Erläuterung

Die Portfolio-Rendite ist ein Maß für die Rendite der einzelnen Vermögenswerte. Die Rendite des Portfolios ist jedoch der gewichtete Durchschnitt der Renditen seiner Vermögenswerte.

Hier ist eine bestimmte vordefinierte Prozedur zum Berechnen der erwarteten Renditeformel für ein Portfolio.

Schritt 1: Zunächst ist es unsere Intuition, die Rendite aus jeder Investition des Portfolios zu bestimmen, die als r bezeichnet wird.

Schritt 2 : Als Nächstes wird das Gewicht jedes Vermögenswerts im Portfolio auf der Grundlage des aktuellen Markthandelspreises bestimmt. was mit w bezeichnet ist.

Schritt 3 : Schließlich wird die erwartete Portfoliorendite aus der Summe des Produkts der Gewichtung jeder Anlage im Portfolio berechnet, und die Renditen werden von jeder Anlage wie folgt erhalten:

Erwartete Portfoliorendite = ∑ (w i * r i )

Relevanz und Verwendung der Portfolio Return Formula

Das Konzept der erwarteten Rendite des Portfolios ist unabdingbar, um den Gewinn oder Verlust eines Anlegers bei einer Anlage vorhersagen zu können. Die Erwartete-Rendite-Formel ist eine Formel, mit der ein Anleger entscheiden kann, ob er weiter in einen Vermögenswert investieren kann, um die angegebenen wahrscheinlichen Renditen zu erzielen.

Und ein Anleger muss viel mehr über das Gewicht eines Vermögenswerts in einem Portfolio und mögliche erforderliche Anpassungen nachdenken.

Ein Investor bewertet den Vermögenswert auf der Grundlage der erwarteten Renditeformel, nimmt ihn in das Portfolio auf und investiert in ihn. Je höher die erwartete Rendite, desto besser ist der Vermögenswert.

Das Motiv der Portfoliobildung besteht darin, das Gesamtrisiko und die Volatilität der Anlage zu verringern und kontinuierlich nach einer besseren positiven Rendite zu streben. Analysten und Forscher analysieren die historischen Daten und versuchen vorherzusagen, welche Aktien in ein Portfolio aufgenommen werden sollen. Die negative Kovarianz der enthaltenen Vermögenswerte verringert die Gesamtvolatilität des Portfolios und erhöht die Rendite. Und eine positive Kovarianz zeigt an, dass sich zwei Assets nacheinander bewegen, während sich in einer negativen Kovarianz zwei Assets in entgegengesetzte Richtungen bewegen. Das diversifizierbare Risiko kann nicht minimiert werden, nachdem 25 verschiedene Aktien in ein Portfolio aufgenommen wurden. Der Korrelationskoeffizient wird hauptsächlich verwendet, um die Beziehung zwischen zwei Assets zu bestimmen und deren Stärke zu messen.

Portfolio Return Formula Calculator

Sie können den folgenden Portfolio Return Calculator verwenden

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 × 0) + (0 × 0) = 0 |

Empfohlene Artikel

Dies ist eine Anleitung zur Portfolio Return Formula. Hier besprechen wir die Berechnung der Portfolio-Rendite zusammen mit praktischen Beispielen. Wir bieten auch einen Portfolio Return Calculator mit herunterladbarer Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Was ist die Residualeinkommensformel?

- Formel für die Haltedauer Rendite

- Beispiele für die Varianzanalyseformel

- Wie berechnet man den Bestimmungskoeffizienten?