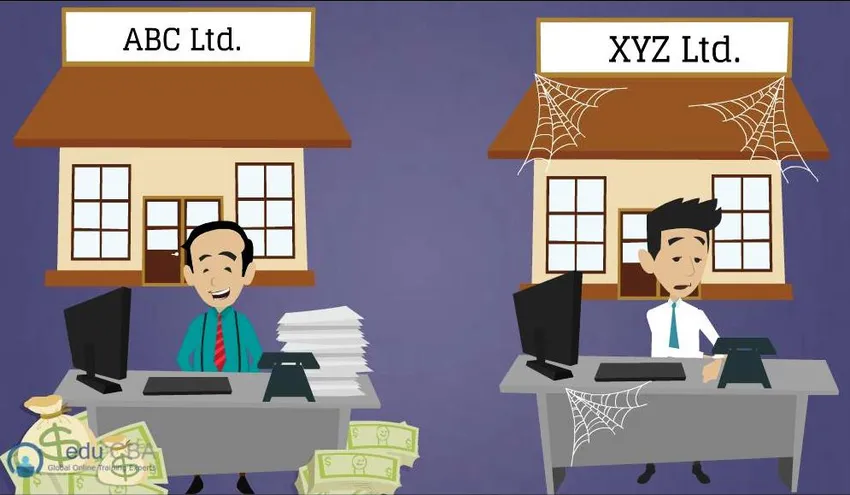

Auf dem obigen Bild sehen Sie zwei Personen, Herrn Dave, der ABC Ltd. leitet, und Herrn Steve, der der Eigentümer von XYZ Ltd. ist. Lassen Sie mich Ihnen diese Frage stellen, wenn Sie eine Option aus den beiden Unternehmen auswählen, welche gerne kaufen? ich bin

Sicher ist es nicht so schwierig und Sie würden ABC Ltd. kaufen. Der Grund ist sehr einfach. Mr. Steve's XYZ Ltd. scheint völlig aus dem Geschäft zu sein und natürlich möchten Sie kein Unternehmen besitzen, das keine Rendite für Ihre Investition erzielen kann . Die Lösung war hier also ganz einfach. Aber wenn es um die reale Situation geht, in der sich ein Unternehmen für den Kauf eines anderen Unternehmens entscheidet, gibt es verschiedene Überlegungen, die es erforderlich machen, ein Geschäft als gut zu bezeichnen.

Wie der Name andeutet, wird bei einem Leverage Buy-out als wichtigstes Element bei einer Akquisition der finanzielle Hebel oder die Verschuldung verwendet. In einfachen Worten bezieht sich LBO auf die Übernahme eines Unternehmens, wobei hauptsächlich Schulden verwendet werden, um das Unternehmen zu kaufen. Die Schuld wird aufgenommen, wobei das Vermögen des Zielunternehmens als Sicherheit behalten wird. Der Cashflow des erworbenen Unternehmens wird auch zur Tilgung der Schuld verwendet. LBO geht davon aus, dass die mit dem Kauf erzielten Renditen höher sind als die Zinsen, die auf die Schulden zu zahlen sind. Somit kann der Erwerber eine gute Rendite erzielen, wenn er nur einen kleinen Teil seines eigenen Kapitals investiert. Die Investoren oder Erwerber verkaufen das Unternehmen normalerweise vier bis sieben Jahre nach dem Kauf und schließen es mit Gewinn ab. So funktioniert normalerweise LBO.

Leverage Buy-Outs (LBO) haben sich bei der Akquisition von Privatunternehmen zu einer gemeinsamen Landschaft entwickelt. Darüber hinaus ist es in der Private-Equity-Branche zum Standard geworden. Rückblickend rückte LBO in den 1980er Jahren in den Vordergrund. Diese Branche hat sich seitdem stark weiterentwickelt und jetzt werden jedes Jahr Tausende von Unternehmen gekauft. Dieser Artikel beschreibt die verschiedenen Faktoren, die berücksichtigt werden, bevor ein Leverage-Buy-out-Geschäft abgeschlossen wird.

Was macht eine gute Leverage Buyout-Eigenschaften

Um ein LBO-Geschäft abzuschließen, sind Erfahrung, Glaubwürdigkeit, die Sicherung der Mittel und das Vertrauen der Finanzierungsquellen erforderlich. Aber das kommt später, was zuerst benötigt wird, ist ein guter LBO-Kandidat. Jedes Unternehmen kann nicht als tragfähiges LBO-Ziel betrachtet werden, da es bestimmte Besonderheiten gibt, die ein Unternehmen zu einem solchen machen. Wenn der Sponsor den potenziellen LBO-Kandidaten bewertet, konzentriert er sich auf seine wichtigsten Stärken und Risikobereiche. In der Regel sind diese LBOs unterdurchschnittliche Unternehmensbereiche, Unternehmen in fragmentierten Märkten, die eine neue Strategie erfordern, oder Unternehmen in Schwierigkeiten, die eine Trendwende erfordern. Unabhängig von der Situation dreht sich das Good Leverage Buyout um den Hauptzweck, nämlich die Fähigkeit, die zum Kauf des Unternehmens verwendeten Schulden mit dem Cashflow des Zielunternehmens zurückzuzahlen. Darauf aufbauend gibt es einige Merkmale eines Good Leveraged Buyouts (LBO), auf die nun eingegangen wird.

Empfohlene Kurse

- Modul Kurse für das Geschäftskundengeschäft

- Online-Steuerkurs

- Schließen Sie das Health Economics Training ab

- Professionelles Banking Basics Training

Stabiler und vorhersehbarer Cashflow

Es ist sehr wichtig, dass ein potenzieller LBO-Kandidat unter Berücksichtigung der hoch verschuldeten Kapitalstruktur über einen stabilen und vorhersehbaren Cashflow verfügt. Insbesondere bei LBO-Transaktionen gilt der Free Cash Flow als König. Was ist der freie Cashflow? Es ist das Bargeld, das eine Organisation über den aktuellen Bedarf hinaus erwirtschaften kann. Dies weist darauf hin, dass das Unternehmen in der Lage sein wird, seine Zinszahlungen für die Schulden zu leisten, so dass es für das Unternehmen einfacher ist, einen Kredit zu erhalten, und dass es auch im Falle eines Abschwungs oder eines Einbruchs liquide bleibt. Ein LBO-Kandidat wird als attraktiv angesehen, wenn die Geschäftsmerkmale einen nachhaltigen und gesunden Cashflow aufweisen. Indikatoren wie das Geschäft in reifen Märkten, eine konstante Kundennachfrage, langfristige Verkaufsverträge und eine starke Markenpräsenz stehen für eine konstante Cashflow-Generierung. Die Cashflows werden unter Berücksichtigung der historischen Instabilität und der zukünftigen Bedingungen vorhergesagt und sensibilisiert, um Cashflows in komplizierten Szenarien sicherzustellen.

Starke Vermögensstruktur

Wenn das Unternehmen über eine starke Vermögensstruktur verfügt, die Sachanlagen umfasst, kann dies dazu beitragen, günstige Kredite zu erhalten, die als Sicherheit dienen. Diese Sicherheiten umfassen kurzfristige Vermögenswerte wie Vorräte und liquide Mittel sowie Sachanlagen. Das Unternehmen kann zinsgünstige Finanzierungen erhalten, für deren Rückzahlung weniger Barmittel benötigt werden. Die Gleichung ist also einfach: Je wertvoller und umfangreicher die Vermögenswerte, desto verfügbarer und billiger die Schulden. Eine starke Vermögensstruktur würde auch neue Marktteilnehmer davon abhalten, in diesen Bereich zu investieren. . Auch die Verfügbarkeit von Vermögenswerten erhöht die Bereitschaft des Sponsors, Schulden zu machen, da im Falle eines möglichen Konkurses der Darlehensbetrag eingezogen werden kann.

Potenzial zur Effizienzsteigerung

Obwohl gewünscht wird, dass der LBO-Kandidat über ein robustes Geschäftsmodell verfügt, suchen die Sponsoren nach Möglichkeiten, die die Effizienz der Ziele verbessern und zu Kosteneinsparungen führen. Durch die Reduzierung der Ausgaben wird das Bargeld für die vorzeitige Rückzahlung von Schulden freigesetzt. Verschiedene Maßnahmen wie die Reduzierung der Unternehmensausgaben, die Rationalisierung des Geschäftsbetriebs und der Lieferkette, die Verwendung eines anderen Managementinformationssystems sowie die Suche nach neuen Lieferanten und Kunden können zur Kostensenkung und zur effektiven Verbesserung des Geschäfts beitragen. Bei der Due-Diligence-Prüfung werden diese Faktoren berücksichtigt, um die Wertschöpfung für den LBO-Zielkandidaten sicherzustellen.

Mindestkapitalanforderungen (Capex)

Das Hauptziel des Erwerbers ist die Rückzahlung von Schulden, daher würden sie keine großen Investitionen tätigen wollen, um das Geschäft am Wachsen zu halten. Der Acquirer möchte keine großen Geldausgaben tätigen müssen, um das Unternehmen am Laufen zu halten und zu wachsen, sondern die Schulden so früh wie möglich abbezahlen. In Situationen, in denen hohe Investitionen anfallen, werden Barmittel verbraucht, die ansonsten für Zins- und Hauptschuldentilgungen verwendet worden wären. Außerdem muss bei der Due-Diligence-Prüfung zwischen der Art der Investitionskosten unterschieden werden. Instandhaltungsinvestitionen, die erforderlich sind, damit das Geschäft läuft, und andere, sind die Wachstumsinvestitionen, die erforderlich sind, um den bestehenden Geschäftsbetrieb zu erweitern. Wenn Sie diese Faktoren im Voraus kennen, können Sie die Mittelabflüsse besser planen.

Saubere Bilanz mit geringer Verschuldung

Ein Zielunternehmen mit geringer Verschuldung würde wenige Verpflichtungen zur Tilgung der Kredite bedeuten. Wenn das Unternehmen bereits Schulden in seiner Bilanz hat, würde dies das Geschäft riskieren, da bereits ein Mittelabfluss besteht. Diese Situation würde es schwierig machen, mehr Schulden aufzunehmen, was eine Voraussetzung für das Leveraged Buyout ist. Für ein gutes Leveraged Buyout ist daher ein Kandidat mit keiner oder einer geringen bestehenden Verschuldung erforderlich, damit die Zahlungsströme in erster Linie zur Tilgung des Kapitals und der Zinsen verwendet werden können, die für die zu übernehmende Verschuldung fällig sind.

Starke Marktposition und Wettbewerbsvorteil

Ist es wichtig, dass das Zielgeschäft Produkte hat, die auf dem Markt gut etabliert sind und weiterhin Cashflow generieren, um eine gute Position auf dem Markt zu behalten? Dies stellt sicher, dass das Zielunternehmen nach dem LBO nicht betroffen ist und die Cashflows weniger risikobehaftet sind. Die Faktoren, die eine starke Marktposition widerspiegeln, könnten verwurzelte Kundenbeziehungen, qualitativ hochwertige Produkte und Dienstleistungen, ein guter Markenname und Wiedererkennungswert, eine angemessene Kostenstruktur, Größenvorteile usw. sein. Auf der Grundlage dieser Faktoren würden der Sponsor und der Erwerber entscheiden, ob das Ziel ein Ziel hat Marktposition sichern.

Veräußerung von Vermögenswerten

Zu den veräußerbaren Vermögenswerten zählen Ausrüstungen, Maschinen, Grundstücke usw., die für die Erwerber ein zusätzliches Mittel darstellen, um Barmittel zu beschaffen, falls der Cashflow zur Tilgung der Schulden gefährdet ist. Ähnlich wie bei Vermögenswerten könnte der Verkäufer die Beteiligungen, nicht zum Kerngeschäft gehörenden Geschäftsbereiche und Tochterunternehmen veräußern, um schnell liquide Mittel zu generieren. Dieses Geld könnte auch zur Reinvestition mit neueren strategischen Zielen verwendet werden. Es muss jedoch berücksichtigt werden, dass solche Investitionen und Vermögenswerte keinen wesentlichen Beitrag zum Einkommen des Unternehmens leisten dürfen.

Veräußerung von Vermögenswerten

Unternehmen, die Teil der etablierten und bestimmten Märkte sind, werden für eine LBO-Transaktion als günstiger angesehen als solche, die zu den neuartigen Märkten gehören. Stabilität spielt eine wichtige Rolle, da vorhersehbare Nachfrage und Einnahmen ein Hindernis für den potenziellen Markteintritt darstellen, was auf einen störungsfreien Cashflow hinweist.

Geschäft mit bewährter Geschäftsführung

Unternehmen mit einem guten Managementteam sind sehr attraktive und wertvolle LBO-Kandidaten. Wenn es um eine hoch verschuldete Kapitalstruktur mit starren Leistungszielen geht, sind talentierte Mitarbeiter mit einer erfolgreichen Erfolgsbilanz erforderlich. Management, das bereits Erfahrung mit der Einbindung von Restrukturierungsaktivitäten hat, wird von den Sponsoren und Erwerbern hoch geschätzt. In Fällen, in denen das vorhandene Management-Team nicht effizient genug ist, nehmen die Acquirer bestimmte wichtige Änderungen vor, indem sie bestimmte Mitglieder hinzufügen, ersetzen oder löschen und ein neues Team bilden. Was auch immer die Situation sein mag, ein starkes Management-Team ist eine Grundvoraussetzung für eine gute LBO-Transaktion.

Lebensfähige Exit-Optionen

Das grundlegende Ziel eines LBO ist es, eine signifikante Rendite für die getätigten Investitionen zu erzielen, die darin besteht, das Unternehmen einige Jahre nach dem erfolgten LBO-Verkauf zu verkaufen. Solange keine gute Ausstiegsstrategie vorliegt, findet der LBO möglicherweise nicht statt. Daher ist es wichtig zu bestimmen, ob das Geschäft zu einem höheren Vielfachen als zum Zeitpunkt des Abschlusses verkauft werden kann.

Vorteile eines guten Leverage Buy-Outs

- Das übernehmende Unternehmen kann den Shareholder Value des Unternehmens maximieren, indem es ein viel stärkeres und profitableres zusammengeschlossenes Unternehmen schafft.

- Die gestiegenen Schulden verringern das zu versteuernde Einkommen des erworbenen Unternehmens und führen zu niedrigeren Steuerzahlungen. Dieser Steuerschutz aufgrund der hohen Verschuldung erhöht den Unternehmenswert.

- Unternehmen, die schlecht geführt werden, können privat tätig werden und wertvolle Veränderungen vornehmen, indem sie das Management und das Personal modifizieren, übermäßige Ausgaben reduzieren und darauf hinarbeiten, beträchtliche Renditen zu erzielen.

- Wenn die Rendite des erworbenen Unternehmens höher ist als die der Zinszahlung, würden die Anteilseigner auch von den finanziellen Renditen profitieren und damit den Wert des Unternehmens steigern.

- Die enormen Kapital- und Zinszahlungen zwingen das Management, seine Geschäftsstrategien zu überdenken und die Leistung und die operativen Fähigkeiten zu verbessern.

- Es gibt dem Management die Möglichkeit, sich auf die Änderung des Führungsverhaltens zu konzentrieren, indem es sich von den nicht zum Kerngeschäft gehörenden Geschäftsbereichen löst, in technologische Entwicklungen investiert usw.

Kennzahlen, die einen guten Leveraged Buyout-Kandidaten bestimmen

Es gibt bestimmte Kennzahlen, die bei der Suche nach einem geeigneten Leverage Buyout-Kandidaten hilfreich sind. Kennzahlen wie der Equity / Enterprise-Wert helfen bei der Bestimmung der Hebelwirkung, die das Unternehmen derzeit hält. Je höher die Quote, desto geringer ist die Hebelwirkung, die das Unternehmen in der Bilanz ausübt.

Ebenso helfen Bewertungskennzahlen wie Enterprise Value / Free Cash Flow und Enterprise Value / EBITDA bei der Ermittlung des richtigen zu kaufenden Unternehmens. Unternehmen mit einem positiven EV / Free Cash Flow, einem hohen Unternehmenswert und einem Equity / Enterprise Value von mehr als 100% werden für einen LBO als erste angesehen.

Gute Leverage Buyouts in der Vergangenheit

Amphenol

Amphenol

Kohlberg Kravis Roberts (KKR) hatte 1997 angekündigt, die Mehrheitsbeteiligung an Amphenol für die Herstellung von Koaxialkabeln und elektronischen Steckverbindern erworben zu haben. Dieser Deal hatte im Durchschnitt einen Wert von satten 1, 4 Milliarden US-Dollar. Dies hatte folglich die Hebelwirkung in der Kapitalstruktur von Amphenol erhöht. Kurz nach einem Jahr im Jahr 1999 meldete Amphenol ein öffentliches Angebot von 2, 75 Millionen Aktien an. Dies half ihnen folglich, die Schulden zu bezahlen und den Verschuldungsgrad zu verringern.

Erste Daten

Erste Daten

2007 hat KKR den Internet-Handelsgiganten First Data aufgekauft, dessen Transaktionswert voraussichtlich rund 29 Milliarden US-Dollar betragen wird. Es gilt als eines der größten Technologie-Deals in der Geschichte von LBOs. Nach diesem Deal hat First Data eine Expansion in Märkte im Ausland erlebt, insbesondere auch in Irland, dem aufstrebenden Technologiezentrum Europas.

Hospital Corp. of America

Hospital Corp. of America

Dieser Deal fand 2006 statt, als Bain, KKR und Merrill Lynch die Hospital Corp. of America (HCA) für 32, 7 Mrd. USD kauften. Es gilt als eines der größten Private-Equity-Geschäfte und stellte einen weiteren Rekord auf, als es an die Börse ging und unter der Anleitung von Bain und KKR einen Börsengang einreichte. Dieser Betrag wurde als der größte angesehen, der jemals von einer Private Equity-Gruppe unterstützt wurde.

Was macht eine gute Hebelwirkung Buyout Infografiken

Erfahren Sie den Saft des Artikels in einer Minute, was macht eine gute Hebelwirkung Buyout Infografiken.

Empfohlene Artikel

Hier sind einige Artikel, die Ihnen helfen, mehr Details über den guten Leverage Buyout zu erfahren. Gehen Sie also einfach über den Link.

- 7 Hilfreiche Art, ein Unternehmen effektiv zu managen

- Large Cap vs Small Cap: Unterschiede

- Free Cash Flow für Ihr Unternehmen

- Wirtschaft und Finanzen (informativ)

- 9 Hilfreiche Möglichkeiten zur Finanzierung von Start-up-Unternehmen

- 15 Die häufigsten Fehler bei der Unternehmensgründung, die Sie vermeiden sollten

- 9 Bestes Beispiel für eine Content-Marketing-Strategie | Leistungen

- Fragen im Vorstellungsgespräch bei APEX: Wichtiger Leitfaden

- SASS Interview Questions: Nützliche Fragen