Unterschied zwischen ShortSale und Zwangsvollstreckung

ShortSale

ShortSale ist ein Ereignis, bei dem der Eigentümer des Eigenheims nicht in der Lage ist, den Hypothekenbetrag, den er ihm schuldet, vollständig zurückzuzahlen. Der Kreditgeber muss sich darauf einigen, dass die Immobilie weniger als die Hypothek verkauft wird, und der Kreditgeber oder die Bank muss den Verlust oder die Leerverkaufsquote tragen. Der Darlehensgeber muss entweder den Differenzbetrag vergeben oder sich einvernehmlich verrechnen, wenn der Darlehensnehmer die Differenz zwischen dem Verkaufspreis und dem ursprünglichen Wert der Hypothek ganz oder teilweise zu zahlen hat. Ohne Darlehensgeber kann kein Leerverkauf stattfinden die Genehmigung. In diesem Artikel werden wir ShortSale vs Foreclosure diskutieren.

Die Differenz zwischen dem Hypothekarbetrag und dem bezahlten Betrag wird als Mangel bezeichnet. Es ist jedoch ein ziemlich langwieriger Prozess und erfordert viel Zeit und Papierkram. Für seine Ausführung sind so viele Zulassungen erforderlich.

Obwohl ein Shortsale weniger Einfluss auf die Kreditwürdigkeit hat als eine Zwangsvollstreckung, die die Kreditwürdigkeit negativ beeinflusst. Jede Art von Immobilienkaufkreditunternehmen betrachtet es als „nicht wie vereinbart bezahlt“, was sich auf die Kreditwürdigkeit auswirkt. Kurzverkäufe, Zwangsvollstreckungen und Taten anstelle von Zwangsvollstreckungen negieren den Kredit der Person.

Ein Leerverkauf ist eine Anlagemethode, bei der ein Anleger das geliehene Wertpapier mit der Erwartung verkauft, dass der Wertpapierpreis fallen könnte und in Zukunft eine gleiche Anzahl von Aktien zurückgeben muss.

Abschottung

Die gerichtliche Verfallserklärung wird von der Rechtsbehörde verurteilt, bei der der Kreditgeber die Kontrolle über eine Immobilie übernimmt, den Hausbesitzer ausschliesst und das Haus verkauft, wenn ein Hausbesitzer nicht in der Lage ist, den vollen Kapitalbetrag zusammen mit dem im Vertrag festgelegten Zinsbetrag für seine Hypothek zu zahlen.

Die gerichtliche Verfallserklärung ist eine zivilrechtliche Klage, in der der Hypothekendarlehensnehmer das Recht hat, das Interesse des Hypothekendarlehens an dem Grundstück durch Gerichtsbeschluss zu kündigen. In diesem Prozess legt das Gericht die Frist fest, bis zu der der Kreditnehmer die Schulden zusammen mit den Zwangsvollstreckungskosten begleichen und das Eigentum zurückzahlen darf.

Abschottung ist ein ziemlich langwieriger und komplexer Prozess. Der Kreditgeber muss über vollständige und genaue Unterlagen sowie andere Belege verfügen, die ihm bei der Beantragung des Titels helfen. Auch wenn Hausbesitzer ihr Bestes geben, um Darlehensänderungen und andere Hilfen zu gewinnen, um aus dieser Situation herauszukommen und in ihren Häusern zu bleiben. Aber es gibt andere Faktoren, die die Kompliziertheit erhöhen, wie finanzielle und rechtliche Probleme, Insolvenz und vieles mehr.

Es gibt drei Arten, auf deren Grundlage die Eigenschaft im Zwangsvollstreckungsprozess liegt. Diese werden in den drei Stufen wie folgt ausgearbeitet:

- Pre-Foreclosures

- Abschottungsphase

- Post-Abschottung

Hauptursachen für die Abschottung:

- Entlassen, entlassen oder gekündigt.

- Arbeitsunfähigkeit aufgrund von Erkrankungen

- Wartungsprobleme, die sie sich länger leisten können

- Auftragsübertragung in einen anderen Staat.

- Streit mit Miteigentümer, Scheidung

Überschuldung und steigende Wechselverpflichtungen.

Head to Head Vergleich zwischen ShortSale und Foreclosure (Infographics)

Unten ist der Top 6 Unterschied zwischen ShortSale vs Abschottung

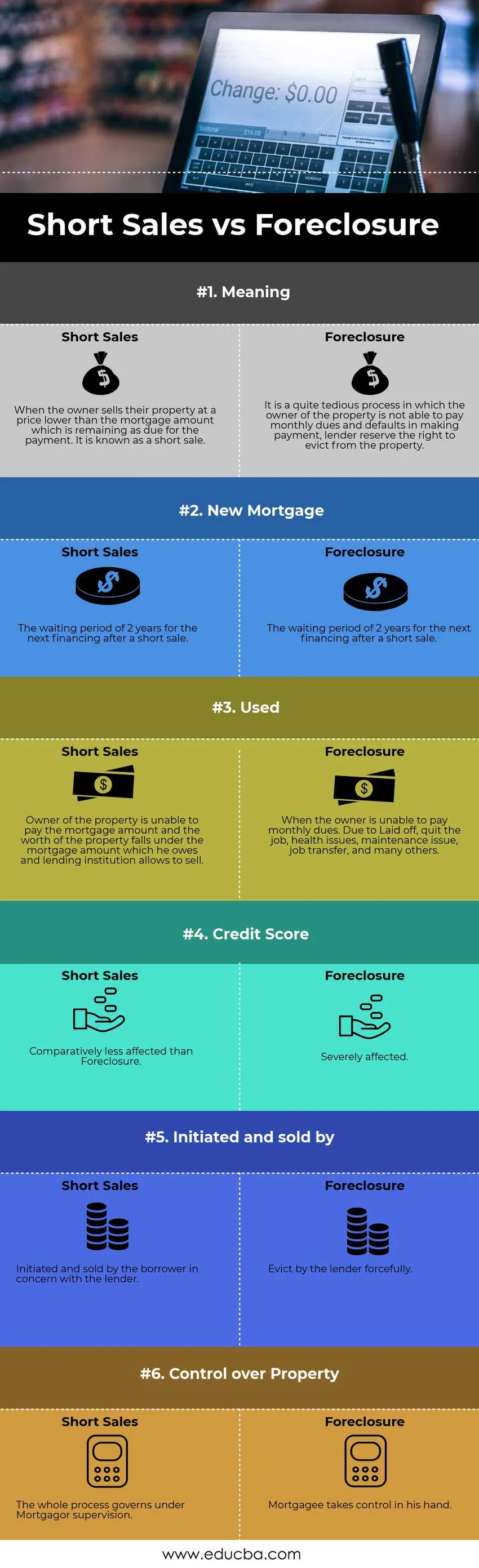

Hauptunterschiede zwischen ShortSale und Zwangsvollstreckung

Die wichtigsten Unterschiede zwischen ShortSale und Foreclosure werden im Folgenden erläutert.

- Der Kreditgeber beschlagnahmt das Eigentum des Kreditnehmers, wenn er in Verzug gerät, monatliche Zahlungen im Rahmen der Zwangsvollstreckung zu leisten. Umgekehrt sind Leerverkäufe der Vorgang, bei dem der Eigentümer die Immobilie unter dem als Restbetrag der Hypothek verbleibenden Betrag verkauft.

- FHA hat die konventionellen Hypothekenschuldner bundesweit nachsichtig behandelt, jetzt können sie nur zwei Jahre nach Konkurs, Leerverkauf oder vorgerichtlicher Verfallserklärung einen neuen Kredit beantragen.

- Zwangsvollstreckung tritt ein, wenn ein Eigentümer seine monatliche Zahlung aufgrund von Kündigung, Kündigung des Auftrags, Gesundheitsproblemen, Wartungsproblemen, Auftragsübertragung und vielen anderen Umständen nicht bezahlen kann. Im Gegensatz zum Leerverkauf kommt der Eigentümer in Zahlungsverzug, wenn der Wert der Immobilie unter den Wert der Hypothek fällt, die er schuldet, und der Kreditgeber ihn zum Verkauf zulässt.

- Die Bonität des Kreditnehmers ist bei der Zwangsvollstreckung stark beeinträchtigt. Bei Leerverkäufen ist der Kreditnehmer vergleichsweise weniger betroffen.

- Im Rahmen der Zwangsvollstreckung übernimmt der Kreditgeber die Initiative und den Verkauf der Immobilie. Während des Kurzverkaufs wird vom Kreditnehmer im Einvernehmen mit dem Kreditgeber initiiert.

Die kreditgebende Stelle übernimmt im Rahmen der Zwangsvollstreckung den Besitz an dem verpfändeten Grundstück. Kurz gesagt, die Hypothek hat die Kontrolle darüber.

ShortSale vs Foreclosure Vergleichstabelle

Werfen wir einen Blick auf die Top-6-Vergleiche zwischen ShortSale und Foreclosure

Der Basisvergleich zwischen ShortSale und Foreclosure |

Leerverkäufe |

Abschottung |

| Bedeutung | Wenn der Eigentümer sein Eigentum zu einem Preis verkauft, der niedriger ist als der zur Zahlung fällige Hypothekarbetrag. Es ist als Leerverkauf bekannt. | Es ist ein ziemlich langwieriger Prozess, bei dem der Eigentümer der Immobilie nicht in der Lage ist, monatliche Gebühren und Zahlungsverzug zu zahlen. Der Kreditgeber behält sich das Recht vor, die Immobilie zu räumen. |

| Neue Hypothek | Die Wartezeit von 2 Jahren für die nächste Finanzierung nach einem Leerverkauf. | Die FHA hat die obligatorische Wartezeit für die Beantragung einer Hypothek verkürzt. Sie kann eine erneute Beantragung eines Darlehens für 2 Jahre nach Konkurs, Shortsale oder vorgerichtlicher Verfallserklärung beantragen. |

| Benutzt | Der Eigentümer der Immobilie ist nicht in der Lage, den Hypothekarbetrag zu zahlen, und der Wert der Immobilie fällt unter den Hypothekarbetrag, den er schuldet und den das Kreditinstitut zum Verkauf zulässt. | Wenn der Eigentümer keine monatlichen Gebühren zahlen kann. Kündigen Sie aufgrund von Kündigung den Job, Gesundheitsprobleme, Wartungsprobleme, Jobübertragung und viele andere. |

| Kredit-Score | Vergleichsweise weniger betroffen als die gerichtliche Verfallserklärung | Stark betroffen. |

| Initiiert und verkauft von | Initiiert und verkauft vom Kreditnehmer in Absprache mit dem Kreditgeber. | Räumung durch den Kreditgeber mit Nachdruck. |

| Kontrolle über das Eigentum | Der gesamte Prozess unterliegt der Aufsicht von Mortgagor. | Mortgagee übernimmt die Kontrolle in seiner Hand. |

Fazit - ShortSale vs. Zwangsvollstreckung

Das Bemerkenswerteste zwischen diesen Prozessen ist, dass die Zwangsvollstreckung aufgrund gesetzlicher Bestimmungen verurteilt wird, was zu einem erzwungenen Verkauf führen kann, der früher im vorläufigen Prozess der Hypothek übermittelt wird. Bei dem Shortsale handelt es sich jedoch um einen freiwilligen Verkauf im Einvernehmen mit dem Kreditgeber. Jeder Prozess hat seine eigenen Eigenschaften, weder wir können gut noch schlecht sagen. Am besten eignet sich jedoch der Leerverkauf, dessen Abwicklung viel Zeit und Papierkram erfordert, der jedoch sowohl für den Kreditgeber als auch für den Eigentümer bequemer ist.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen ShortSale und Foreclosure. Hier werden auch die wichtigsten Unterschiede zwischen ShortSale und Foreclosure in Bezug auf Infografiken und Vergleichstabelle erörtert. Weitere Informationen finden Sie auch in den folgenden Artikeln.

- Kauf von Vermögenswerten im Vergleich zum Kauf von Aktien

- Hauptunterschiede - Verkauf gegen Marketing

- Vergleich Finance vs Economics

- Debt vs Equity - Welches ist besser