EBITDA im Überblick

Das EBITDA steht für das Ergebnis vor Zinsen, Steuern und Abschreibungen. Bei der Aufstellung des Jahresabschlusses eines Unternehmens sind die EBITDA-Marge und die Anzahl der EBITDA die am häufigsten diskutierten Posten in der Gewinn- und Verlustrechnung, um die Rentabilität des Geschäfts zu beurteilen. Das EBITDA bezieht sich auf das Ergebnis für jedes Geschäft, das ausschließlich aus der Geschäftstätigkeit stammt und nach Bruttogewinn und Abzug verschiedener Gemeinkosten, Vertriebs- und Vertriebskosten resultiert.

Das EBITDA wird einfach berechnet, indem die nicht zahlungswirksamen Aufwendungen, dh die Abschreibungen, zum Betriebsergebnis des Unternehmens hinzugerechnet werden.

Arten und Bestandteile des EBITDA

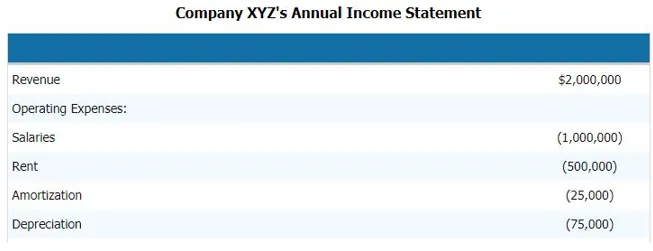

Um das (Ergebnis vor Zinsen, Steuern und Abschreibungen) des Unternehmens zu berechnen, müssen die folgenden Schritte ausgeführt werden. Nachfolgend finden Sie ein Beispiel für die Gewinn- und Verlustrechnung des Unternehmens. Und die Komponenten des EBITDA, die uns ein klares Bild davon vermitteln, was die Komponenten des EBITDA sind

Um das EBITDA des oben genannten Unternehmens zu berechnen, müssen wir alle betrieblichen und nicht betrieblichen Aufwendungen des Unternehmens von den Einnahmen abziehen.

Daher,

Einnahmen - Betriebskosten - Gehälter - Mieten - Abschreibungen - Abschreibungen

Durch diesen Abzug erhalten wir die EBITDA-Komponente

- EBITDA = $ 2.000.000 - $ 1.000.000 - $ 500.000 - $ 25.000 - $ 75.000

- EBITDA = 400.000 USD

Der Bestandteil des EBITDA sind daher Umsatzerlöse, betriebliche Aufwendungen, Gehälter, Mieten, Abschreibungen und sonstige direkte und indirekte Aufwendungen.

EBITDA-Formel

EBITDA = Umsatzerlöse - Betriebsaufwendungen - Gehälter - Mieten - Abschreibungen - Abschreibungen

Alternativ können wir das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen auch rückwirkend berechnen, indem wir das Ergebnis vor Steuern (EBT) und das Ergebnis vor Steuern (PBT) um die nicht zahlungswirksame Aufwandskomponente ergänzen

So wird die Formel sein

EBITDA = EBT + Abschreibungen + Zinsaufwand

Beispiele für EBITDA

Nehmen wir ein Beispiel, um die Berechnung von (Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen) besser zu verstehen.

Beispiel 1

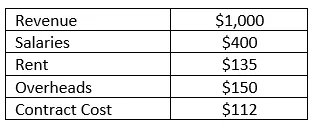

Die RMZ Corp. erstellt ihre Gewinn- und Verlustrechnung nach US-GAAP. Die Gewinn- und Verlustrechnung für die Jahre 2003 bis 2004 ist nachstehend aufgeführt. Berechnen Sie das (Ergebnis vor Zinsen, Steuern und Abschreibungen) und die EBITDA-Marge des Unternehmens für das Geschäftsjahr.

Lösung:

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (Earnings before Interest, Tax, Depreciation and Amortization) kann in diesem Fall einfach berechnet werden, indem alle direkten und indirekten Kosten, die dem Unternehmen entstanden sind, von den in diesem Geschäftsjahr erzielten Einnahmen abgezogen werden. Damit kann das EBITDA berechnet werden als

Das EBITDA wird berechnet als

- = 1000 - 400 - 135 - 150 - 112

- = 203

Die EBITDA-Marge wird berechnet als

EBITDA-Marge = EBITDA / Umsatz

- = 203/1000

- = 20, 3%

Vor- und Nachteile des EBITDA

Nachfolgend einige Vor- und Nachteile des EBITDA:

Vorteile

Das Folgende sind die Vorteile des EBITDA

- Es ist die wichtigste Position des Geschäfts, weshalb sie häufig für Finanzanalysen und Peer Group-Analysen verwendet wird

- Es ist die einzige Werbebuchung, die dem Analysten die Stärke des Geschäfts mitteilt und angibt, ob das Unternehmen in der Lage ist, alle Kosten zu decken, die zur Erzielung des Umsatzes anfallen. Es wird auch für interne Managementberichte sowie für Diskussionen und Analysen verwendet

- Es teilt dem Management und der Geschäftsleitung mit, wie gut es die Einnahmen generiert, um die angefallenen Kosten zu decken, wenn das (Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen) eines Geschäfts negativ ist Geschäft zu betreiben

Nachteile

Nachfolgend sind die Nachteile des EBITDA aufgeführt

- Es wird häufig in Bewertungstechniken eingesetzt, insbesondere bei Verwendung der Discounted-Cashflow-Methode. Es kann auch zu irreführenden Ergebnissen führen, da jedes Unternehmen sein Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen auf unterschiedliche Weise ausweisen und separat definieren kann Ergebnis vor Zinsen, Steuern und Abschreibungen

- Das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen ist manchmal auch irreführend, wenn in Finanzberichten unterschiedliche Rechnungslegungsgrundsätze zur Berechnung des Ergebnisses vor Zinsen, Steuern, Abschreibungen und Amortisationen oder zur Berechnung der Kostenkomponenten ihres Geschäfts angewendet wurden. Das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen der zu vergleichenden Unternehmen ist nicht mehr vergleichbar, daher wird das EBIT heutzutage häufig verwendet

Einschränkungen

- Das Ergebnis vor Zinsen, Steuern und Abschreibungen ist dahingehend begrenzt, dass Änderungen des Betriebskapitals nicht berücksichtigt werden. Die Liquidität schwankt aufgrund von Zinsen, Steuern und Investitionen

- Bestimmen Sie, wie schwierig es wäre, Vermögenswerte in Bargeld umzuwandeln. Dies könnte auf eine geringe Liquidität hinweisen, aber dafür haben wir unterschiedliche Liquiditätskennzahlen und -quoten

Fazit

Betrachtet man also nur das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen oder die Anzahl, sollte das Unternehmen die finanzielle Stärke und Schwäche des Unternehmens nicht einschätzen. Eine detaillierte Analyse der Gewinnpositionen des Unternehmens sollte durchgeführt werden, um eine vollständige Analyse und eine gute Analyse durchzuführen.

Empfohlene Artikel

Dies ist ein Leitfaden zum EBITDA-Beispiel. Hier diskutieren wir Typen und Komponenten, Beispiele sowie Vor- und Nachteile. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Beispiel für eine Finanzanalyse

- Zweck der Gewinn- und Verlustrechnung

- Beispiele für Standardabweichungen

- Aktien Beispiele