Was ist die Deckungsbeitragsrechnung?

Die Deckungsbeitragsrechnung bezieht sich auf die Gewinn - und Verlustrechnung, die zur Berechnung des Deckungsbeitrags der Gesellschaft verwendet wird, wobei der Deckungsbeitrag durch Subtraktion der variablen Aufwendungen der Gesellschaft für den Zeitraum vom Gesamtumsatz von berechnet wird Wenn die Fixkosten vom Deckungsbeitrag weiter abgezogen werden, ergibt sich das Betriebsergebnis des Unternehmens.

Komponenten der Deckungsbeitragsrechnung

Nachfolgend sind die verschiedenen Komponenten aufgeführt, die in der Gewinn- und Verlustrechnung im Allgemeinen enthalten sind:

- Umsatzerlöse : Umsatzerlöse sind die Gesamtumsätze, die das Unternehmen während des Zeitraums durch den Verkauf der Waren oder durch die Erbringung der Dienstleistungen für die Kunden des Unternehmens erzielt hat. Der Umsatz wird berechnet, indem die Anzahl der verkauften Einheiten mit dem pro Einheit geltenden Satz der verkauften Waren multipliziert wird.

- Variable Kosten : Die variablen Kosten beziehen sich auf alle dem Unternehmen entstandenen Kosten, die sich mit der Änderung des Produktionsniveaus des Unternehmens ändern, dh mit der Erhöhung des Produktionsniveaus zunehmen und mit der Verringerung des Produktionsniveaus abnehmen.

- Deckungsbeitrag : Der Deckungsbeitrag wird abgeleitet, indem die gesamten variablen Kosten des Unternehmens während des Zeitraums von den Gesamtverkäufen während des Zeitraums abgezogen werden.

- Fixe Kosten : Fixe Kosten beziehen sich auf alle Kosten, die dem Unternehmen entstehen und die sich mit der Änderung des Produktionsniveaus des Unternehmens nicht ändern, dh sie bleiben unabhängig vom Produktionsniveau des Unternehmens konstant.

- Einkommen : Das Einkommen wird durch Subtraktion des Gesamtwerts der Fixkosten des Unternehmens während des Zeitraums vom Deckungsbeitrag abgeleitet.

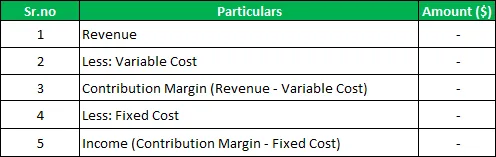

Format der Deckungsbeitragsrechnung

Nachfolgend finden Sie das allgemeine Format der Deckungsbeitragsrechnung

Beispiel für eine Deckungsbeitragsrechnung

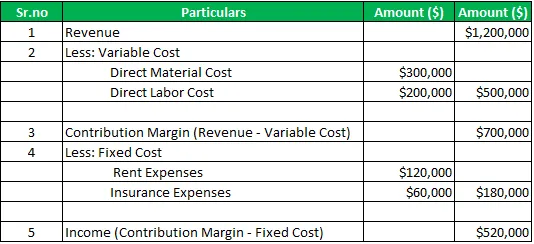

Zum Beispiel gibt es eine Firma A Ltd., die die verschiedenen Produkte auf dem Markt herstellt und verkauft. Für das Geschäftsjahr 2019 belief sich der Gesamtumsatz des Unternehmens auf 1.200.000 USD, die direkten Materialkosten auf 300.000 USD und die direkten Arbeitskosten auf 200.000 USD. Im gleichen Zeitraum enthielten die vom Unternehmen gezahlten Fixkosten Mietkosten in Höhe von 120.000 USD und Versicherungskosten in Höhe von 60.000 USD. Berechnen Sie den Deckungsbeitrag und das Einkommen des Unternehmens während des Zeitraums mithilfe der Deckungsbeitrag-Gewinn- und Verlustrechnung.

Lösung :

Berechnung des Deckungsbeitrags und des Einkommens des Unternehmens

Deckungsbeitrag Gewinn- und Verlustrechnung:

Somit beträgt der Deckungsbeitrag für den Zeitraum 700.000 USD und das Einkommen des Unternehmens für den Zeitraum 520.000 USD

Vorteile

Folgende Vorteile ergeben sich aus der Deckungsbeitragsrechnung:

- Die Aussage ist einfach und leicht zu verwenden, da es sich um einfache Berechnungen handelt, bei denen zur Ableitung des Beitrags variable Kosten vom Umsatz abgezogen werden und zur Ableitung des Gewinns die Fixkosten weiter vom abgeleiteten Deckungsbeitrag abgezogen werden.

- Es hilft bei einer besseren Analyse der Leistung des Unternehmens, da es die Ausgaben in der Variablen und die fixen Ausgaben aufteilt und auch den Deckungsbeitrag des Unternehmens berechnet, der bei der Break-Even-Analyse des Unternehmens hilft.

- Es ordnet die unterschiedlichen Daten des Unternehmens im festgelegten Format und auf organisierte Weise an. Aufgrund dieser Unternehmensführung können die Auswirkungen von Produktionsänderungen sowie die Verkaufsmengen auf den Gewinn des Unternehmens nachvollzogen werden.

Nachteile / Einschränkungen

Folgende Nachteile ergeben sich aus der Deckungsbeitragsrechnung:

- Sie sind nur für interne Personen des Unternehmens zugänglich und können nicht mit externen Stakeholdern des Unternehmens geteilt werden, da ein solches Format von keiner der betroffenen Behörden anerkannt und nur für interne Zwecke verwendet wird.

- Der Fokus der Deckungsbeitragsrechnung liegt ausschließlich auf den Aufwendungen des Unternehmens.

Wichtige Punkte

Die verschiedenen wichtigen Punkte, die sich darauf beziehen, sind wie folgt:

- Bei der traditionellen Gewinn- und Verlustrechnung werden die Produktkosten des Unternehmens von den Periodenkosten getrennt, bei der Deckungsbeitragsrechnung jedoch die variablen Kosten von den Fixkosten getrennt und beide getrennt ausgewiesen. Es ist also die Kostenverhaltensrechnung, bei der die Aufteilung der Kosten der Art der damit verbundenen Kosten entspricht.

- Es hilft bei einer besseren Analyse der Leistung des Unternehmens, da es die Ausgaben in der Variablen und die fixen Ausgaben aufteilt und auch den Deckungsbeitrag des Unternehmens berechnet, der bei der Break-Even-Analyse des Unternehmens hilft.

Fazit

Damit ist es eines der wichtigen Instrumente für das Management und das interne Publikum des Unternehmens in der Planung und im Entscheidungsprozess. Bei dieser Gewinn- und Verlustrechnung werden die variablen Kosten von den Fixkosten getrennt und beide getrennt ausgewiesen, um die Leistung des Unternehmens besser analysieren und die Auswirkungen von Produktionsänderungen sowie die Verkaufsmengen auf den Gewinn nachvollziehen zu können des Unternehmens.

Es kann jedoch nicht von der Firma mit den externen Interessengruppen der Firma geteilt werden, da ein solches Format von keiner der betroffenen Behörden anerkannt wird und dasselbe nur für interne Zwecke verwendet wird.

Empfohlene Artikel

Dies war ein Leitfaden für die Deckungsbeitragsrechnung. Hier werden die Komponenten, das Format der Deckungsbeitrags-Gewinn- und Verlustrechnung sowie die Vor- und Nachteile eines Beispiels erörtert. Sie können mehr aus den folgenden Artikeln lernen -

- EBITDA-Marge

- Gewinnverwendungsnachweis Beispiel

- Formel für die Gewinnspanne

- Zweck der Gewinn- und Verlustrechnung