Nettoveräußerungswertformel (Inhaltsverzeichnis)

- Nettoveräußerungswertformel

- Beispiele für eine Nettoveräußerungswertformel (mit Excel-Vorlage)

- Nettoveräußerungswert-Formelrechner

Nettoveräußerungswertformel

Der Nettoveräußerungswert (NRV) ist der Wert eines Vermögenswerts, der beim Verkauf dieses Vermögenswerts realisiert werden kann. Es wird auch als barer realisierbarer Wert bezeichnet, da es sich um den Geldbetrag handelt, den man für den Vermögenswert erhält. Alle damit verbundenen Kosten wie Entsorgungskosten, Transportkosten usw. sollten bei der Berechnung eines Nettoveräußerungswerts abgezogen werden. Das NRV wird grundsätzlich sowohl nach GAAP (General Accepted Accounting Principal) als auch nach IFRS (International Financial Reporting Standards) zur Bestandsbewertung herangezogen, damit der Bestand in der Bilanz korrekt ausgewiesen wird. Daher ist NRV bei der Bestandsbewertung die Preisobergrenze für den Vermögenswert, wenn wir eine Marktrechnungsmethode anwenden. Bei dieser Methode werden Vorräte entweder zu Anschaffungskosten oder zum niedrigeren Marktwert bewertet. Wenn wir den Marktwert nicht bestimmen können, kann NRV als Proxy dafür verwendet werden.

Die Formel für den Nettoveräußerungswert -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Im Folgenden sind die Schritte aufgeführt, mit denen der Nettoveräußerungswert ermittelt werden kann:

- Zunächst müssen wir den erwarteten Verkaufspreis oder den Marktwert des Inventars bestimmen.

- Der nächste Schritt besteht darin, alle mit dem Verkauf eines Vermögenswerts verbundenen Kosten zu ermitteln. Dies können Vorbereitungskosten, Tests, Transport usw. sein. Finden Sie alle diese Kosten.

- Subtrahieren Sie alle Kosten vom Verkaufspreis, um den Nettoveräußerungswert zu erhalten.

Beispiele für eine Nettoveräußerungswertformel (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Nettoveräußerungswertformel besser zu verstehen.

Sie können diese Excel-Vorlage mit Nettoveräußerungswert hier herunterladen - Excel-Vorlage mit NettoveräußerungswertNettoveräußerungswertformel - Beispiel 1

Angenommen, es gibt die Firma X, die Autoersatzteile herstellt. Jetzt verfügt X über eine Reihe von Maschinen, mit denen die Artikel hergestellt werden. Eine dieser Maschinen möchte X verkaufen, da sie wenig genutzt wird. Firma X erwartet, dass sie 5000 Dollar dafür bekommen, wenn sie diese Maschine heute verkaufen. Aber sie müssen durch einen Mittelsmann gehen, der 100 Dollar in Rechnung stellt, wie es kostet. Außerdem muss das Unternehmen alle Papier- und Transportkosten tragen, die sich auf weitere 200 USD belaufen.

Lösung:

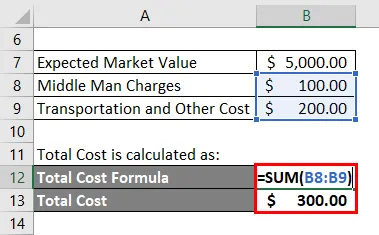

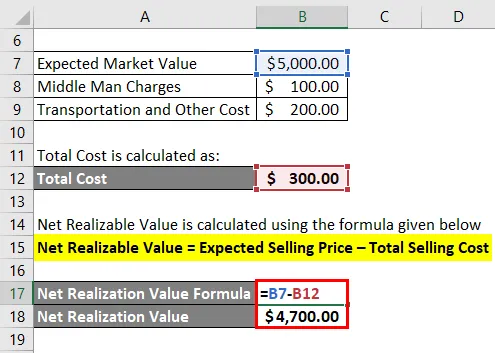

Die Gesamtkosten werden berechnet als:

- Gesamtkosten = 100 USD + 200 USD

- Gesamtkosten = 300 USD

Der Nettoveräußerungswert wird nach der unten angegebenen Formel berechnet

Nettoveräußerungswert = Erwarteter Verkaufspreis - Gesamtverkaufskosten

- Nettoveräußerungswert = 5.000 USD - 300 USD

- Nettoveräußerungswert = 4.700 USD

Nettoveräußerungswertformel - Beispiel 2

Sehen wir uns nun ein detaillierteres Beispiel an, um zu sehen, wie wir Inventar mithilfe der Nettoveräußerungswertformel ausweisen.

Fahren Sie mit dem obigen Beispiel fort. Wir haben den Nettoveräußerungswert der Maschine mit 4700 USD berechnet. Nehmen wir an, die Buchhaltungskosten für diese Maschine betragen in der Bilanz 4000 US-Dollar. Da der Buchwert der Maschine niedriger als der NRV ist, werden wir die Maschine weiterhin mit ihrem Buchwert ausweisen.

Nehmen wir nun an, nach 2 Jahren sinkt die Nachfrage nach dieser Maschine, wodurch auch der erwartete Marktpreis sinkt und jetzt auf 4100 US-Dollar sinkt, aber die Kosten sind bei 4000 US-Dollar gleich.

So

- Nettoveräußerungswert = $ 4.100 - $ 300

- Nettoveräußerungswert = 3.800 USD

Da der NRV von 4700 USD auf 3800 USD gesunken ist und dieser neue Wert unter den Buchkosten der Maschine liegt, muss ein Unternehmen die Maschine beim NPV melden und auch Verluste in seinen Finanzdaten ausweisen. Der Verlustbetrag ergibt sich aus der Differenz zwischen den Buchkosten und dem NRV, dh 4000 bis 3800 US-Dollar = 200 US-Dollar

Erläuterung

Der Nettoveräußerungswert kann, wie oben erläutert, berechnet werden, indem die Verkaufskosten vom erwarteten Marktpreis des Vermögenswerts abgezogen werden. Er spielt eine Schlüsselrolle bei der Bestandsbewertung. Jedes Unternehmen muss seinen Lagerbestand aufrechterhalten und regelmäßig auf seinen Wert zugreifen. Der Grund dafür ist, dass es mehrere negative Auswirkungen gibt, wie Schäden am Inventar, Veralterung, Verderb usw., die sich negativ auf den Inventarwert auswirken können. Daher ist es für ein Unternehmen besser, diese Vermögenswerte ein für allemal abzuschreiben, als diejenigen Vermögenswerte zu führen, die die Verluste in Zukunft erhöhen können.

Vorräte können nach ihrer Abschreibung grundsätzlich nicht mehr nach oben bewertet werden. Es gibt auch eine gewisse Ausnahme. Wenn nach Abschreibung des Vermögenswerts und neuer Einschätzung der Nettoveräußerungswert gegenüber dem vorherigen Betrag angestiegen ist, kann die vorherige Abschreibung rückgängig gemacht werden, jedoch nur bis zur Obergrenze der vorherigen Abschreibung.

Relevanz und Verwendung der Nettoveräußerungswertformel

NRV ist der Gesamtbetrag, den ein Unternehmen beim Verkauf seiner Vermögenswerte erwarten kann. Es wird von Unternehmen zur Bewertung ihres Inventars verwendet und verwendet einen konservativen Ansatz bei der Bewertung des Inventars. Analysten, die Finanzdaten von Unternehmen analysieren, können auch überprüfen, ob das Unternehmen seine Vermögenswerte nach der richtigen Bilanzierungsmethode bewertet. NRV hilft Unternehmen dabei, den korrekten Wert von Lagerbeständen zu bewerten und festzustellen, ob sich negative Auswirkungen auf die Bewertung ergeben. NRV ist ein sehr konservativer Ansatz für die Rechnungslegung. Bei diesem Ansatz wird von den Unternehmen erwartet, dass sie ihr Inventar zu einem konservativen Wert bewerten und eine Überbewertung vermeiden.

Nettoveräußerungswert-Formelrechner

Sie können den folgenden Nettoveräußerungswertrechner verwenden

| Erwarteter Verkaufspreis | |

| Gesamtverkaufskosten | |

| Nettoveräußerungswertformel | |

| Nettoveräußerungswertformel = | Erwarteter Verkaufspreis - Gesamtverkaufskosten |

| = | 0 - 0 |

| = | 0 |

Empfohlene Artikel

Dies war ein Leitfaden zur Formel für den realisierbaren Nettowert. Hier besprechen wir die Berechnung des Nettoveräußerungswerts zusammen mit praktischen Beispielen. Wir bieten auch einen Nettoveräußerungswertrechner mit herunterladbarer Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Wie berechnet man das Nettoeinkommen mit der Formel?

- Leitfaden zur Formel für das Nettoumlaufvermögen

- Formel zum Beenden des Inventars

- Rechner für Opportunity-Kostenformel