Abschreibungsformel (Inhaltsverzeichnis)

- Abschreibungsformel

- Abschreibungsrechner

- Abschreibungsformel in Excel (mit Excel-Vorlage)

Abschreibungsformel

Die Abschreibung bezieht sich auf die periodische Tilgung der Schulden, bis das Darlehensprinzip auf Null sinkt. Der monatlich gezahlte Betrag wird als EMI bezeichnet, was einer monatlichen Rate entspricht. Das EMI enthält sowohl die Kapital- als auch die Zinskomponente, die anhand der Abschreibungsformel berechnet wird. Die Berechnung der Amortisation hängt vom Prinzip, dem Zinssatz und der Laufzeit des Darlehens ab. Die Abschreibung kann manuell oder durch Excel-Formel für beide unterschiedlich erfolgen.

Lassen Sie uns nun sehen, wie die Amortisation manuell berechnet wird.

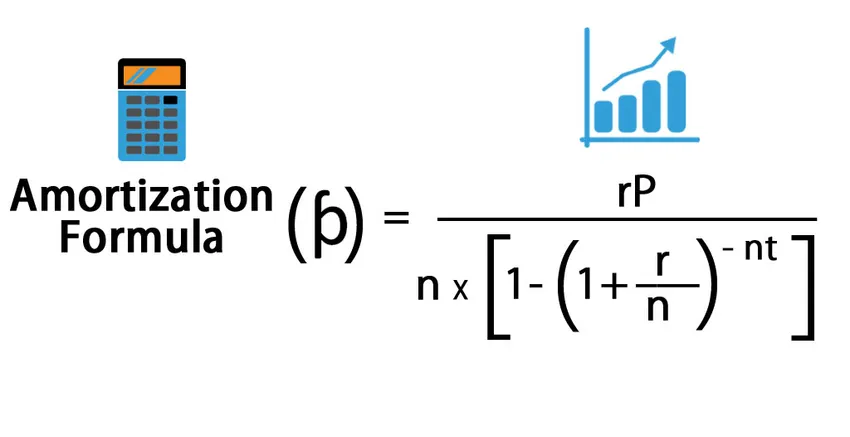

Die monatliche Zahlung kann wie folgt berechnet werden:

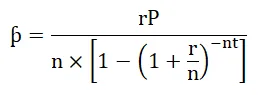

Und die Formel für das Interesse ist wie folgt:

Wo,

- P = Prinzip

- r = Zinssatz

- t = Zeit in Bezug auf das Jahr

- n = Monatliche Zahlung in einem Jahr

- Ich = Interesse

- ƥ = Monatliche Zahlung oder EMI-Betrag

Beispiel für eine Amortisationsformel

Schauen wir uns nun ein Beispiel an, um die Berechnung zu verstehen.

Sie können diese Amortisationsformel-Excel-Vorlage hier herunterladen - Amortisationsformel-Excel-VorlageEine angestellte Person nahm für einen Zeitraum von 20 Jahren ein Wohnungsbaudarlehen von einer Bank in Höhe von 100.000 USD zu einem Zinssatz von 10% auf. Jetzt müssen wir den EMI-Betrag und die Zinskomponente berechnen, die an die Bank gezahlt wurden.

- P = 100.000 USD

- r = 10%, dh 0, 1

- t = 20

- n = 12

Die Amortisation wird nach folgender Formel berechnet:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100.000 / 12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- = 965, 0216

Und jetzt, um die gezahlten Zinsen zu berechnen, setzen wir den Wert in die Zinsformel ein.

- I = nƥt - P

- I = 12 * 965.0216 * 20 - 100.000

- I = 131.605, 2 USD

Die geliehenen Zinsen betragen also 131.605, 2 USD.

Bedeutung und Verwendung der Abschreibungsformel

Es gibt viele Verwendungszwecke für Amortisationen:

- Es hilft sowohl dem Kreditgeber als auch dem Kreditnehmer bei der systematischen Rückzahlung.

- Es gibt sehr viel weniger Irrtümer.

- Der Darlehensnehmer kann seinen ausstehenden Kapitalbetrag jederzeit überprüfen.

- Es schafft Transparenz zwischen Kreditnehmer und Kreditgeber.

Die Amortisation wird für die Kreditrückzahlung berechnet. Die Abschreibung wird in den Bereichen Privatkredit, Wohnungsbaudarlehen, Auto-Kredit-Tilgungsplan verwendet. Es enthält detaillierte Informationen vom Beginn bis zur Fälligkeit des Darlehens. Wenn ein Darlehensnehmer eine Teilzahlung leistet, sind Änderungen seines Tilgungsplans und dessen Auswirkungen auf EMI oder Amtszeit sichtbar, was bedeutet, dass der Darlehensnehmer eine Änderung der Amtszeit beantragen kann, wenn sich die EMI-Amtszeit verringert und sein EMI-Betrag gleich ist, oder er die Änderung der EMI beantragen kann, wenn Die EMI-Menge verringert sich und die Amtszeit bleibt gleich. Bei Darlehen führt eine höhere Vorauszahlung zu weniger Zinsen, da sich der Kapitalbetrag verringert. Die Amortisationsberechnung wurde auch im obigen Szenario sehr einfach.

Abschreibungsrechner

Sie können den folgenden Amortisationsformelrechner verwenden

| r | |

| P | |

| n | |

| t | |

| Abschreibungsformel = | |

| Abschreibungsformel = |

|

|||||||||

|

Abschreibungsformel in Excel (mit Excel-Vorlage)

Lassen Sie uns nun sehen, wie die Amortisation durch Excel berechnet werden kann.

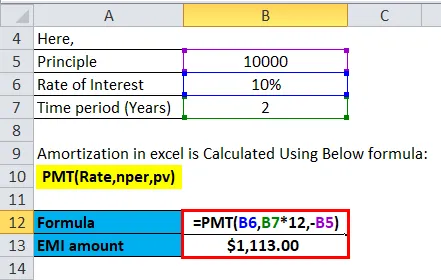

Ein Ehepaar nahm für einen Zeitraum von zwei Jahren einen Autokredit von einer Bank in Höhe von 10.000 USD zu einem Zinssatz von 10% auf. Jetzt müssen wir den EMI-Betrag dafür berechnen.

Die Amortisation in Excel wird mit folgender Formel berechnet:

= PMT (Rate, nper, pv)

In Excel kann man die folgende Formel verwenden, um den Abschreibungswert zu berechnen:

- Für die Berechnung der während eines bestimmten Zeitraums gezahlten Zinsen verwenden wir die folgende Formel.

= ISPMT (Rate, per, nper, pv)

- Zur Berechnung des Zahlungsbetrags in einem Zeitraum unten wird die Formel verwendet.

= PMT (Rate, nper, pv)

- Für die Berechnung der Anzahl der Zahlungen wird die folgende Formel verwendet.

= NPER (Rate, pmt, pv)

- Berechnung der kumulierten Zinszahlung für die Zeiträume n1 bis n2.

= CUMIPMT (Rate, nper, pv, n1, n2, 0)

- Berechnung der kumulativen Hauptzahlung für die Zeiträume n1 bis n2.

= CUMIPRINC (rate, nper, pv, n1, n2, 0)

- Zur Berechnung des in einem EMI gezahlten Prinzips wird die folgende Formel verwendet.

= PPMT (Rate, pro, nper, pv)

Wo,

- pv = Barwert des Darlehens

- pmt = Zahlung pro Periode

- nper = Anzahl der Zahlungsperioden

- rate = Zinssatz

Durch die obige Formel wird ein Tilgungsplan für ein Darlehen über einen Zeitraum erstellt, der als Tilgungsplan bezeichnet wird.

Im Folgenden finden Sie Schritte zur Vorbereitung des Tilgungsplans in Excel.

- Setzen Sie die Eingabe der Formel in ein Standardformat.

| Prinzip | 200.000 US-Dollar |

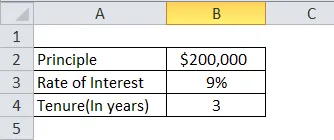

| Zinssatz | 9% |

| Amtszeit (in Jahren) | 10 |

- Plottabelle für einen Tilgungsplan. In der Spalte "Monat Null" geben Sie den Kontostand als 200.000 US-Dollar an und tragen dann 1, 2, 3 usw. bis zum letzten Monat der EMI in das Feld "Monat" ein.

| Monat | EMI | Prinzip | Interesse | Balance |

- Berechnen Sie den EMI mit der folgenden Formel: -

= PMT (Rate, nper, pv)

- Berechnen Sie das Prinzip mit der folgenden Formel: -

= PPMT (Rate, pro, nper, pv)

- Das Interesse wird nun sein:

Interesse = EMI - Prinzip

- Der Saldo ist der vorherige Saldo abzüglich des Prinzips.

Balance = Vorheriger Saldo - Prinzip

- Wiederholen Sie dies bis zum letzten Monat und wir erhalten einen Tilgungsplan.

Nun sehen wir ein Beispiel für die Erstellung eines Amortisationsplans.

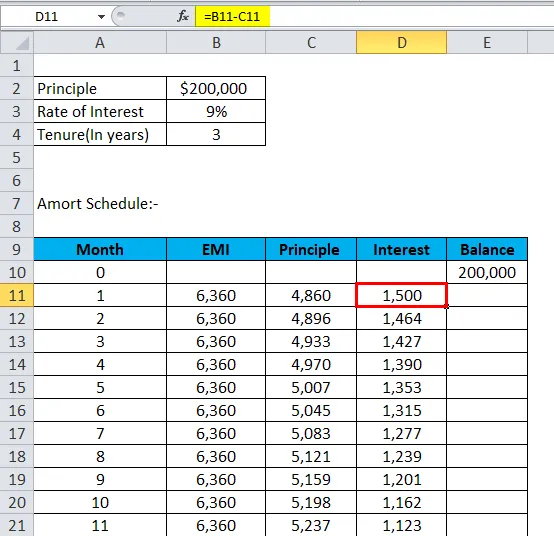

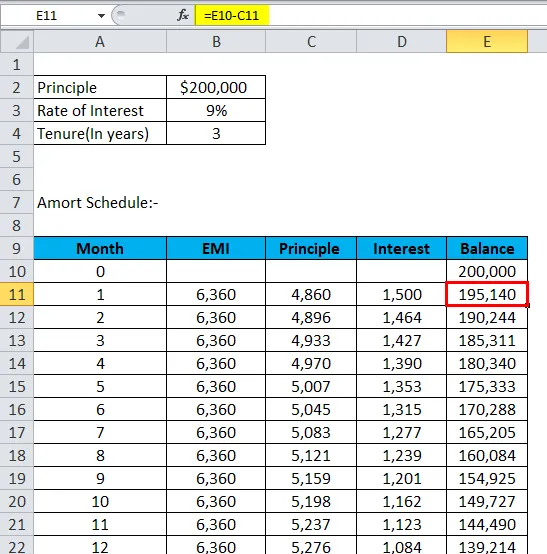

Eine Person hat einen Autokredit in Höhe von 200.000 USD mit einem Zinssatz von 9% für die Amtszeit von 3 Jahren aufgenommen und möchte ihren Tilgungsplan erstellen.

Unter Verwendung der obigen Formeln in Excel erhält er einen Tilgungsplan.

- Setzen Sie die Eingabe der Formel in ein Standardformat.

- Plottabelle für den Tilgungsplan. In der Spalte "Monat Null" geben Sie den Kontostand als 200.000 US-Dollar an und tragen dann 1, 2, 3 usw. bis zum letzten Monat der EMI in das Feld "Monat" ein.

- Berechnen Sie den EMI mit der folgenden Formel: -

- Berechnen Sie das Prinzip mit der folgenden Formel: -

- Das Interesse wird nun sein:

- Der Restbetrag entspricht dem vorherigen Restbetrag minus Prinzip.

- Wiederholen Sie das gleiche bis zum letzten Monat und er wird unter dem Tilgungsplan erhalten.

| Monat | EMI | Prinzip | Interesse | Balance |

| 0 | 200.000 | |||

| 1 | 6.360 | 4.860 | 1.500 | 195, 140 |

| 2 | 6.360 | 4, 896 | 1, 464 | 190, 244 |

| 3 | 6.360 | 4, 933 | 1, 427 | 185, 311 |

| 4 | 6.360 | 4, 970 | 1, 390 | 180, 340 |

| 5 | 6.360 | 5.007 | 1, 353 | 175, 333 |

| 6 | 6.360 | 5, 045 | 1, 315 | 170, 288 |

| 7 | 6.360 | 5, 083 | 1, 277 | 165, 205 |

| 8 | 6.360 | 5, 121 | 1, 239 | 160, 084 |

| 9 | 6.360 | 5, 159 | 1.201 | 154, 925 |

| 10 | 6.360 | 5, 198 | 1, 162 | 149, 727 |

| 11 | 6.360 | 5, 237 | 1, 123 | 144, 490 |

| 12 | 6.360 | 5, 276 | 1, 084 | 139, 214 |

| 13 | 6.360 | 5, 316 | 1, 044 | 133, 898 |

| 14 | 6.360 | 5, 356 | 1.004 | 128, 542 |

| 15 | 6.360 | 5, 396 | 964 | 123, 146 |

| 16 | 6.360 | 5, 436 | 924 | 117, 710 |

| 17 | 6.360 | 5, 477 | 883 | 112, 233 |

| 18 | 6.360 | 5, 518 | 842 | 106, 715 |

| 19 | 6.360 | 5, 560 | 800 | 101, 155 |

| 20 | 6.360 | 5, 601 | 759 | 95, 554 |

| 21 | 6.360 | 5, 643 | 717 | 89, 911 |

| 22 | 6.360 | 5, 686 | 674 | 84, 225 |

| 23 | 6.360 | 5, 728 | 632 | 78, 497 |

| 24 | 6.360 | 5, 771 | 589 | 72, 725 |

| 25 | 6.360 | 5, 815 | 545 | 66, 911 |

| 26 | 6.360 | 5, 858 | 502 | 61.053 |

| 27 | 6.360 | 5, 902 | 458 | 55, 151 |

| 28 | 6.360 | 5, 946 | 414 | 49, 204 |

| 29 | 6.360 | 5, 991 | 369 | 43, 214 |

| 30 | 6.360 | 6.036 | 324 | 37, 178 |

| 31 | 6.360 | 6, 081 | 279 | 31.097 |

| 32 | 6.360 | 6, 127 | 233 | 24.970 |

| 33 | 6.360 | 6, 173 | 187 | 18, 797 |

| 34 | 6.360 | 6, 219 | 141 | 12.578 |

| 35 | 6.360 | 6, 266 | 94 | 6.313 |

| 36 | 6.360 | 6.313 | 47 | 0 |

Tilgungsplan

Der Tilgungsplan gibt Aufschluss darüber, wann EMI für sein Darlehen zu zahlen ist und welches EMI er zu zahlen hat, wie hoch die Zinsen für sein Darlehen sind und wie hoch der ausstehende Kapitalbetrag des Darlehens ist. Es ist eine sehr systematische und einfache Möglichkeit, die Rückzahlung des Kredits zu verfolgen.

Die Amortisation endet mit Fälligkeit des Darlehens und dem Grundsatz, dass der Saldo Null beträgt. Wird der Betrag nicht vom Kreditnehmer eingezogen, werden die aufgelaufenen Zinsen zu dem ausstehenden Betrag addiert, was zu einer Erhöhung des Kreditprinzips führt. Dies wird als negative Abschreibung bezeichnet.

Empfohlene Artikel

Dies war ein Leitfaden für eine Abschreibungsformel. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir stellen Ihnen auch einen Tilgungsrechner mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für schnelles Verhältnis

- Wie berechne ich die Grenzkosten?

- Rechner für Schuldenquotientenformel

- Formel für das Nettoumlaufvermögen