Unterschied zwischen Annuität und Kapitalbetrag

Annuity vs Lump Sum unterscheidet sich in Bezug auf die Auszahlungsstruktur von Investitionen, Vergütungen oder anderen Formen der Kapitalflüsse. Annuitäten sind für einen Anleger eine Form der Zahlung, bei der den Inhabern von Annuitäten ein regelmäßiger und relativ ähnlicher Betrag gezahlt wird. Es gibt einen Vertrag, der die Zahlungsfristen und -beträge sowie die Art der Ströme (Zu- / Abflüsse) regelt. Die Zahlung kann auch Zinsen enthalten, die während der Vertragslaufzeit auf den ausstehenden Betrag erhoben werden.

Zum Beispiel könnte eine Person A eine einmalige Investition von 1000 USD in Unternehmen X tätigen, die beschließt, ihm entweder 100 USD direkt als Zufluss für die nächsten 12 Monate zu zahlen, oder sie könnte einen festen Betrag von 90 USD zuzüglich eines Zinsanteils ausgeben, der auf dem Betrag basiert hervorragend. Der Zinsbetrag variiert daher über die Laufzeit des Vertrags.

Ein Pauschalbetrag hingegen ist eine Struktur, bei der der gesamte Vertragswert am Ende einer festgelegten Laufzeit auf einmal gezahlt wird. Zum Beispiel könnte es eine Versicherungspolice geben, die von Person B in Firma Y abgeschlossen wurde und die den gesamten Betrag des Vertrags am Ende von 15 Jahren bezahlt.

Head to Head Vergleich zwischen Annuity und Lump Sum

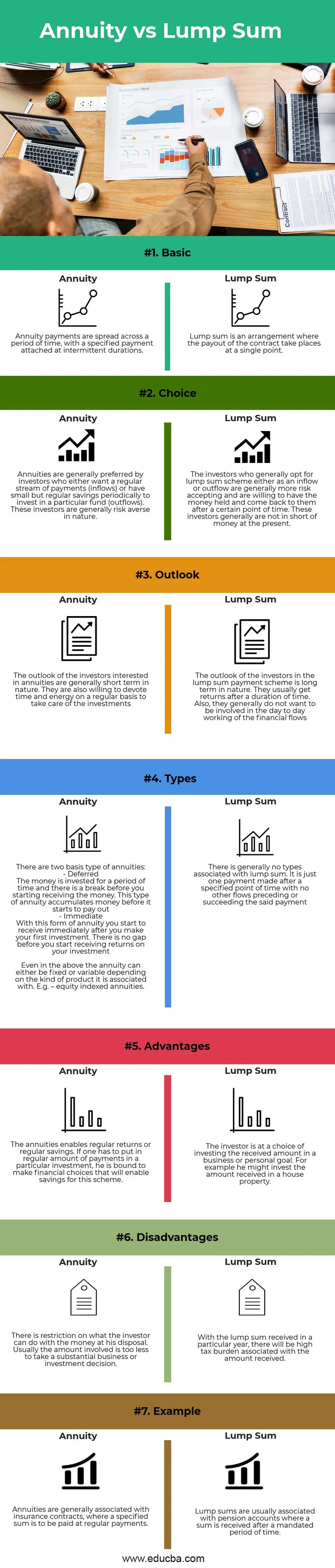

Im Folgenden sind die Top-7-Unterschiede zwischen Annuität und Pauschalbetrag aufgeführt:

Hauptunterschiede zwischen Rente und Kapitalbetrag

Lassen Sie uns einige der Hauptunterschiede zwischen Annuität und Pauschalbetrag diskutieren:

- Natur : Die Rente besteht aus regelmäßigen Zahlungen über einen bestimmten Zeitraum, während der Kapitalfluss zu einem bestimmten Zeitpunkt erfolgt

- Besteuerung: Die Rentenerträge verteilen sich auf mehrere Perioden und sind daher über mehrere Jahre steuerpflichtig. Dies stellt keine hohe Belastung für den Empfänger dar, jedoch entfällt die Belastung nicht über Zeiträume. Bei einem Pauschalbetrag entsteht in einem bestimmten Jahr eine Steuerbelastung, die im Vergleich zu Renten höher ausfällt, aber eine einmalige Angelegenheit ist

- Anlegertyp: Annuitäten eignen sich eher für Neuverdiener oder junge Anleger. Anfangs muss nicht viel eingegeben werden, und aufgrund der begrenzten Menge, die in das System fließt, wird die vorschnelle Entscheidungsfindung kontrolliert. Annuitäten eignen sich für risikoaverse und sparsame Personen, die gerade erst angefangen haben. Ein Pauschalbetrag würde andererseits einen erheblichen Betrag rechtfertigen. Es ist nützlich, hohe Investitions- und Geschäftsentscheidungen zu treffen, und eignet sich eher für erfahrene Anleger. Die Pauschale ist nützlich für Risikoträger, die erhebliche Ersparnisse in Anspruch nehmen müssen.

Annuity vs Lump Sum Vergleich der Tabelle

Lassen Sie uns die größten Unterschiede zwischen Annuität und Kapital erörtern:

| Eigenschaften | Annuitäten | Pauschalbetrag |

| Basic | Annuitätenzahlungen werden über einen bestimmten Zeitraum verteilt, wobei eine festgelegte Zahlung in zeitweiligen Abständen angehängt wird. | Die Pauschale ist eine Vereinbarung, bei der die Auszahlung des Vertrages an einem einzigen Punkt erfolgt |

| Wahl | Annuitäten werden im Allgemeinen von Anlegern bevorzugt, die entweder regelmäßige Zahlungen (Zuflüsse) wünschen oder regelmäßig kleine, aber regelmäßige Ersparnisse haben, um in einen bestimmten Fonds (Abflüsse) zu investieren. Diese Anleger sind in der Regel risikoavers. | Anleger, die sich in der Regel für ein Kapitalmodell als Zu- oder Abfluss entscheiden, sind in der Regel risikoreicher und bereit, das Geld zu halten und nach einem bestimmten Zeitpunkt wieder zu verwenden. Diesen Anlegern fehlt es derzeit in der Regel nicht an Geld. |

| Ausblick | Die Aussichten der an Annuitäten interessierten Anleger sind in der Regel kurzfristiger Natur. Sie sind auch bereit, regelmäßig Zeit und Energie zu investieren, um sich um die Investitionen zu kümmern | Die Aussichten der Anleger in das Kapitalzahlungssystem sind langfristiger Natur. Sie erhalten in der Regel nach einer gewissen Zeit eine Rendite. Außerdem möchten sie im Allgemeinen nicht in die tägliche Arbeit der Finanzströme einbezogen werden |

| Typen | Es gibt zwei Grundtypen von Renten: - Aufgeschoben Das Geld wird für einen bestimmten Zeitraum angelegt und es gibt eine Pause, bevor Sie mit dem Erhalt des Geldes beginnen. Bei dieser Art von Annuität wird Geld angesammelt, bevor die Auszahlung beginnt. - Sofortig Mit dieser Form der Rente erhalten Sie sofort nach Ihrer ersten Investition. Es gibt keine Lücke, bevor Sie eine Rendite für Ihre Investition erhalten. Selbst in den obigen Fällen kann die Rente abhängig von der Art des Produkts, mit dem sie verbunden ist, entweder fest oder variabel sein. ZB aktienindexierte Renten. | Mit einer Pauschale sind in der Regel keine Arten verbunden. Es handelt sich lediglich um eine Zahlung, die nach einem bestimmten Zeitpunkt getätigt wurde, ohne dass der Zahlung weitere Zahlungsströme vorausgehen oder folgen |

| Vorteile | Die Annuitäten ermöglichen regelmäßige Renditen oder regelmäßige Einsparungen. Wenn bei einer bestimmten Investition regelmäßig Zahlungen geleistet werden müssen, ist er verpflichtet, finanzielle Entscheidungen zu treffen, die Einsparungen für dieses System ermöglichen | Der Anleger hat die Wahl, den erhaltenen Betrag in ein geschäftliches oder persönliches Ziel zu investieren. Zum Beispiel könnte er den erhaltenen Betrag in eine Immobilie investieren |

| Nachteile | Es gibt eine Einschränkung, was der Anleger mit dem ihm zur Verfügung stehenden Geld anfangen kann. In der Regel ist der Betrag zu gering, um eine wesentliche Geschäfts- oder Investitionsentscheidung zu treffen. | Mit dem in einem bestimmten Jahr erhaltenen Pauschalbetrag ist eine hohe Steuerbelastung verbunden mit dem erhaltenen Betrag. |

| Beispiel | Annuitäten sind in der Regel mit Versicherungsverträgen verbunden, bei denen eine festgelegte Summe zu regelmäßigen Zahlungen fällig wird. | Pauschalbeträge sind in der Regel mit Rentenkonten verbunden, bei denen nach einer bestimmten Zeitspanne ein Betrag eingeht. |

Fazit

Angesichts der Art der Annuitäten und des Kapitalflusses hängt die Wahl des Anlegers von seinen finanziellen Zielen, seiner Lebenserwartung und den zweckgebundenen Erträgen ab, die mit den Plänen verbunden sind. Es gibt jedoch eine Formel zur Berechnung des Barwerts der Renten wie folgt:

Barwert = (Rente pro Periode ((1 + Zinsen pro Periode) Anzahl Perioden -1)) / Zinsen pro Periode (1 + Zinsen pro Periode) Anzahl Perioden

Dies kann mit der Kapitalzahlung direkt (wenn sie jetzt eingeht) oder dem Barwert der Kapitalzahlung (wenn sie nach einem bestimmten Zeitpunkt eingeht) verglichen werden. Welcher Durchfluss eine größere Menge ergibt, kann gewählt werden.

Empfohlene Artikel

Dies war ein Leitfaden für Annuity vs Lump Sum. Hier haben wir die wichtigsten Unterschiede zwischen Rente und Pauschalsumme mit Infografiken und Vergleichstabelle besprochen. Sie können auch unsere anderen vorgeschlagenen Artikel durchgehen, um mehr zu erfahren.

- Barwert versus zukünftiger Wert

- Rente gegen Rente

- Rentenformel

- Barwert der Rentenformel