Marktrisikoprämienformel (Inhaltsverzeichnis)

- Marktrisikoprämienformel

- Marktrisiko Premium Formel Rechner

- Marktrisikoprämienformel in Excel (mit Excel-Vorlage)

Marktrisikoprämienformel

Die Marktrisikoprämie ist definiert als die Differenz zwischen der erwarteten Rendite eines Marktportfolios und dem risikofreien Zinssatz. Die Marktrisikoprämie, die wir erhalten, entspricht der Steigung der Wertpapiermarktlinie (SML), einer grafischen Darstellung des Capital Asset Pricing-Modells (CAPM). CAPM wird verwendet, um zu berechnen, wie viel wir auf Aktienanlagen erhalten, was das wichtigste Element der modernen Portfoliotheorie und der Bewertung des abgezinsten Cashflows ist.

Market Risk Premium = Expected Return – Risk-Free Rate

Beispiele für Market Risk Premium Formula

Nehmen wir ein Beispiel, um die Berechnung der Marktrisikoprämie besser zu verstehen.

Sie können diese Excel-Vorlage für die Marktrisiko-Premiumformel hier herunterladen - Excel-Vorlage für die Marktrisiko-PremiumformelMarktrisikoprämienformel - Beispiel # 1

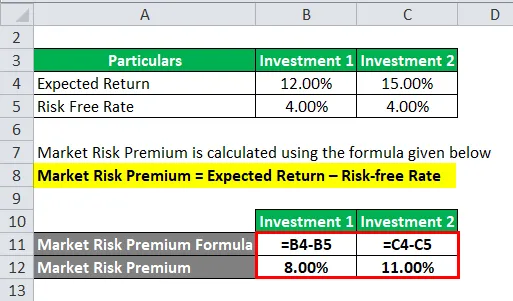

Betrachten wir ein Beispiel, in dem wir einen bestimmten Betrag in zwei verschiedene Vermögenswerte investiert haben.

In diesem Beispiel haben wir zwei verschiedene Anlagen zusammen mit der erwarteten Rendite und dem risikofreien Zinssatz für jede Anlage betrachtet.

Die Marktrisikoprämie wird nach der unten angegebenen Formel berechnet

Marktrisikoprämie = erwartete Rendite - risikofreier Zinssatz

Für Investitionen 1

- Marktrisikoprämie = 12% - 4%

- Marktrisikoprämie = 8%

Für Investitionen 2

- Marktrisikoprämie = 15% - 4%

- Marktrisikoprämie = 11%

In den meisten Fällen müssen wir unsere erwartete Rendite auf die historischen Zahlen stützen. Was immer der Anleger von der Rendite erwartet, entscheidet über die Höhe seiner Prämie.

Marktrisikoprämienformel - Beispiel # 2

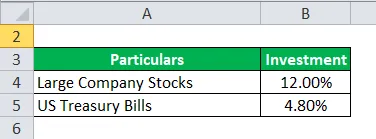

Sowohl die Marktrisikoprämie als auch die Aktienrisikoprämie unterscheiden sich in Umfang und Konzept. Nehmen Sie nun ein Beispiel für eine Aktienrisikoprämie, bei der Aktien als eine Art Anlageinstrument betrachtet werden.

Nein, wir tauchen tief in die Aktienrisikoprämie ein. Die Eigenkapitalrisikoprämie berechnet die Differenz zwischen der erwarteten Rendite aus dem darin investierten spezifischen Eigenkapital und dem risikofreien Zinssatz.

Nehmen wir an, der Investor ist daran interessiert, Geld zu verdienen, Aktien großer Unternehmen 12, 00% und US-Schatzwechsel 4, 80%.

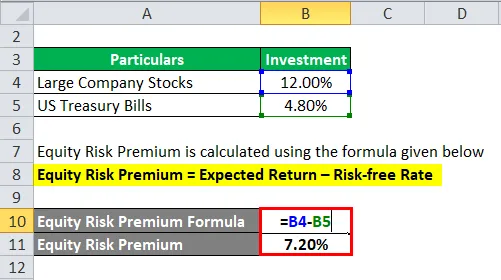

Die Aktienrisikoprämie wird nach der unten angegebenen Formel berechnet

Aktienrisikoprämie = erwartete Rendite - risikofreier Zinssatz

- Aktienrisikoprämie = 12% - 4, 80%

- Aktienrisikoprämie = 7, 20%

Jetzt berechnen wir die Marktrisikoprämie. Wir haben also die Risikoprämie von 7, 20% berechnet, die der Anleger zahlen würde.

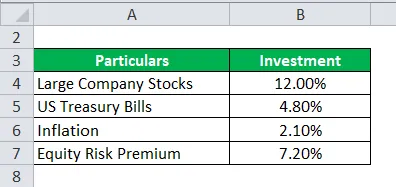

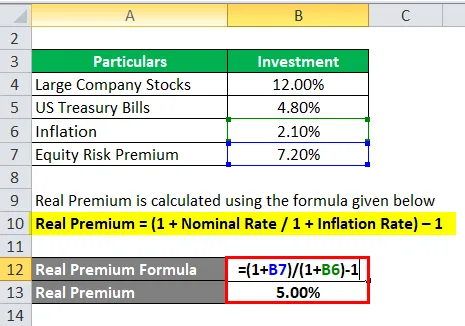

Marktrisikoprämienformel - Beispiel # 3

Fahren Sie mit dem obigen Beispiel fort, dh Beispiel # 2. Berechnen Sie die echte Prämie.

Um das Erwartungsmodell zu berechnen, müssen wir historische Daten aus demselben Markt oder derselben Idee verwenden, damit wir die erwartete Rendite dort ermitteln können, wo es auf die Prämie ankommt.

Jetzt müssen wir die reale Prämie berechnen, für die die normale Prämie oder die Prämie erforderlich ist.

Real Premium wird nach der unten angegebenen Formel berechnet

Echte Prämie = (1 + Nominale Rate / 1 + Inflationsrate) - 1

- Echte Prämie = (1 + 7, 20% / 1 + 2, 10%) - 1

- Echte Prämie = 5%

Die reale Prämie ist in Bezug auf Inflation und reale Daten nützlicher, und es besteht eine geringere Wahrscheinlichkeit, dass die Erwartungen nicht erfüllt werden, wenn ein Anleger etwas Besseres erwartet.

Erläuterung

Die Marktrisikoprämie ist der zusätzliche Betrag, den ein Anleger für diese Anlage erhalten würde, während er ein risikoreiches Marktportfolio über risikofreie Vermögenswerte hält.

Die Marktrisikoprämie wird von Analysten und Anlegern häufig zur Berechnung der akzeptablen Rendite verwendet, die Teil des Capital Asset Pricing-Modells (CAPM) ist. Im Zentrum des CAPM steht das Konzept von Risiko (Volatilität der Renditen) und Ertrag (Rendite). Die Anleger erwarten ein Höchstmaß an Kapital und eine möglichst geringe Volatilität der Renditen.

Wie ermittle ich die Marktrisikoprämie?

Es gibt drei Konzepte, mit deren Hilfe wir die Marktrisikoprämie messen.

- Erforderliche Marktrisikoprämie - Dies ist die Differenz zwischen dem Mindestsatz, den Anleger bei einer Anlage in ein Anlageinstrument erwarten können, und dem risikofreien Satz.

- Historische Marktrisikoprämie - Ermittelt die Rendite der vergangenen Anlageperformance, die zur Berechnung der Prämie herangezogen wird. Dies ist die Differenz zwischen dem historischen Marktkurs eines bestimmten Marktes, z. B. der NYSE (New York Stock Exchange), und dem risikofreien Kurs.

- Erwartete Marktrisikoprämie - Dies hängt ganz von der Renditeerwartung des Anlegers ab.

Das erwartete Marktrisiko und die erforderliche Prämie sind von Investor zu Investor unterschiedlich. Der Anleger muss sich viel mehr Gedanken über die Kosten des Eigenkapitals machen, die bei der Berechnung anfallen, und über die Investition, die er tätigen würde.

Während bei einer historischen Marktrisikoprämie die Rendite hauptsächlich vom Instrument abhängt, das der Analyst verwendet. Größtenteils geben Analysten dem S & P 500 mehr Gewicht als Benchmark zur Berechnung der Wertentwicklung in der Vergangenheit.

Eine Staatsanleiherendite ist mit einem geringen oder keinem Risiko verbunden und wird bei der Berechnung der risikofreien Rendite berücksichtigt.

Es gibt eine Reihe von Verfahren zur Berechnung der Marktrisikoprämie.

Schritt 1 : Schätzen Sie, ob die erwartete Gesamtrendite für Aktien erzielt werden kann.

Schritt 2 : Schätzen Sie die erwartete Rendite einer risikofreien Anleihe

Schritt 3 : Subtrahieren Sie die obigen Schritte und die erhaltene Differenz ist die Marktrisikoprämie.

Relevanz und Verwendung der Marktrisikoprämienformel

Die Marktrisikoprämie berechnet sich aus der Differenz zwischen der erwarteten Kursrendite und dem risikofreien Zinssatz, der Teil des Capital Asset Pricing-Modells ist. In CAPM berechnet sich die Rendite des Vermögenswerts aus der Summe des risikofreien Zinssatzes und des Produkts aus der Prämie und dem Beta des Vermögenswerts. Das Beta der Gleichung spricht mehr über das Risiko eines Vermögenswerts in Bezug auf den Markt. Ebenso wird die Prämie an das Risiko des Vermögenswerts angepasst.

Ein Vermögenswert mit null Risiken stellt das Zero Beta dar, mit dem kein Risiko verbunden ist. Auf der anderen Seite wäre das Beta von Vermögenswerten mit hohem Risiko 0, 8, was eine fast vollständige Prämie bedeutet. Und bei 1, 5 Beta ist es völlig flüchtig.

Einschränkung dieses Modells

- Nicht genaues Modell, Berechnung erfolgt auf der Basis eines Investors.

- Berechnung des Marktrisikos anhand historischer Preise.

- Inflationsrate nicht berücksichtigt.

Marktrisiko Premium Formel Rechner

Sie können den folgenden Marktrisikoprämienrechner verwenden

| Erwartete Rückkehr | |

| Risikofreier Zinssatz | |

| Marktrisikoprämienformel | |

| Marktrisikoprämienformel = | Erwartete Rendite - risikofreier Zinssatz |

| = | 0 - 0 |

| = | 0 |

Marktrisikoprämienformel in Excel (mit Excel-Vorlage)

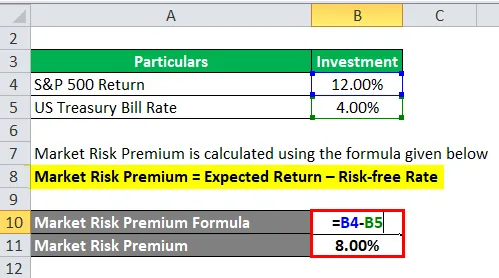

Hier werden wir ein weiteres Beispiel für die Market Risk Premium-Formel in Excel erstellen. Es ist sehr einfach und unkompliziert.

Lassen Sie uns nun das nachstehende Beispiel aus der Praxis zur Berechnung der Marktrisikoprämie heranziehen

Die Marktrisikoprämie wird nach der unten angegebenen Formel berechnet

Marktrisikoprämie = erwartete Rendite - risikofreier Zinssatz

- Marktrisikoprämie = 12% - 4%

- Marktrisikoprämie = 8%

Empfohlene Artikel

Dies war ein Leitfaden für die Market Risk Premium-Formel. Hier besprechen wir die Berechnung der Marktrisikoprämie anhand praktischer Beispiele. Wir bieten auch einen Market Risk Premium-Rechner mit herunterladbarer Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Wie berechnet man die Couponrate?

- Leitfaden zur Eigenkapitalkostenformel

- Formel für den Free Cash Flow

- Bond Equivalent Yield Formula