Teil - 9

In unserem letzten Lernprogramm haben wir die Grundlagen für die Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC) verstanden. In diesem Artikel erfahren Sie mehr über die gewichteten durchschnittlichen Kapitalkosten (WACC).

Verwenden Sie den WACC (Weighted Average Cost of Capital), um den geeigneten Abzinsungsbereich zu bestimmen. Grundsätzlich sollten die nominalen Free Cashflows mit einem Nominalzins und die realen Flows mit dem Realzins abgezinst werden.

Was sind die gewichteten durchschnittlichen Kapitalkosten oder WACC?

Eine der besten und am häufigsten verwendeten Messgrößen für das Risiko prognostizierter Cashflows (und die beste Methode zur Bestimmung der korrekten Bandbreite von Abzinsungssätzen) sind die gewichteten durchschnittlichen Kapitalkosten (WACC). Dieser WACC ist der gewichtete Durchschnitt aus den Nachsteuerkosten der Schulden eines Unternehmens und den Kosten des Eigenkapitals. Die WACC-Analyse geht davon aus, dass Kapitalmarktinvestoren (sowohl Schuldtitel als auch Aktien) in einer bestimmten Branche Renditen verlangen, die dem wahrgenommenen Risiko ihrer Anlage entsprechen.

WACC-Definition der Formel

Eine einfache Übersicht über die WACC-Berechnung eines Unternehmens kann folgendermaßen dargestellt werden:

- In der Gewinn- und Verlustrechnung wird keine Belastung erfasst, die die Eigenkapitalkosten widerspiegelt (da mit der Verschuldung verbundene Zinsaufwendungen anfallen). Der Begriff der Besteuerung gilt nicht für das Eigenkapital

- Nicht die Nettoverschuldung, sondern der Marktwert der Verschuldung

Die Kosten und die richtige Gewichtung jeder Finanzierungsart müssen in eine WACC-Berechnung einbezogen werden. Wenn zum Beispiel ein Teil der Kapitalstruktur des Unternehmens Vorzugskapital ist, müssen dessen Kosten und die richtige Gewichtung zusammen mit den Fremd- und Eigenkapitalkosten des Unternehmens in den WACC einbezogen werden.

Empfohlene Kurse

- Kurs über Kreditforschung des Pharmasektors

- Kreditrecherche von Shopper Stop Course

- Online CFA Calculator Kurs

- Online-Schulung zu CFA Lvel 1 Ethik

Beachten Sie, dass die Kosten des Vorzugskapitals in der Regel die Dividendenrendite sind.

In der Regel umfasst die optimale Kapitalstruktur eines Unternehmens einen Teil der Schulden. Schulden sind in der Regel billiger als Eigenkapital, und die Zinszahlungen für Schulden sind steuerlich absetzbar, was zu einem „Steuerschild“ führt. Beachten Sie, dass Sie eine Zielverschuldung verwenden sollten, um die optimale Kapitalstruktur darzustellen. Die aus der Bilanz eines Unternehmens abgeleitete Struktur kann von seiner langfristig optimalen Kapitalstruktur abweichen. Daher muss die Berechnung möglicherweise im Laufe der Zeit angepasst werden, wenn sich die Kapitalstruktur ändert.

Schritt 10 - WACC - Schuldenkosten berechnen

Sie können nicht einfach zum Jahresbericht eines Unternehmens gehen und dessen Fremdkapitalkosten zur Verwendung in Ihrer WACC-Berechnung erfassen. Die Fremdkapitalkosten im Geschäftsbericht sind historisch und spiegeln möglicherweise nicht Ihren gewählten Fremdkapital-Eigenkapital-Mix in Ihrem WACC oder die Fremdkapitalkosten in der Zukunft wider. Sie müssen die zukünftigen Fremdkapitalkosten des Unternehmens für die Bonität ermitteln, die sich aus dem Fremdkapital-Eigenkapital-Mix in Ihrem WACC ergibt.

Methode 1: Ansatz der Rendite bis zur Fälligkeit (nur für öffentliche Schulden)

Bestimmen Sie den gewichteten Durchschnitt der aktuellen Renditen bis zur Fälligkeit für alle Emissionen in der Zielkapitalstruktur. Die Rendite bis zur Endfälligkeit berücksichtigt die Markterwartungen hinsichtlich der künftigen Renditen von Schuldtiteln und sollte anstelle des Kuponsatzes verwendet werden

Methode 2: Bonitätsansatz

Bestimmen Sie zunächst die Kreditwürdigkeit, mit der das Unternehmen Ihren angenommenen Schulden-Eigenkapital-Mix erhalten hätte. S & P, Moody's und andere Rating-Dienstleister veröffentlichen Ratio-Richtlinien für verschiedene Ratings. Die Bewertungsrichtlinie ändert sich häufig. Suchen Sie daher nach den neuesten Informationen. Sobald Sie die Bonität erreicht haben, überprüfen Sie Bloomberg auf die Rendite bis zur Endfälligkeit für öffentlich gehandelte langfristige Anleihen mit der gleichen Bonität.

Die Differenz zwischen den Fremdkapitalkosten des Unternehmens und dem Referenzzinssatz (LIBOR / Staatsanleihe) wird als Spread bezeichnet

Methode 3: Synthetische Bewertungsmethode

Sind die Unternehmensanleihen nicht börsennotiert, muss der implizite synthetische Default Spread berechnet werden.

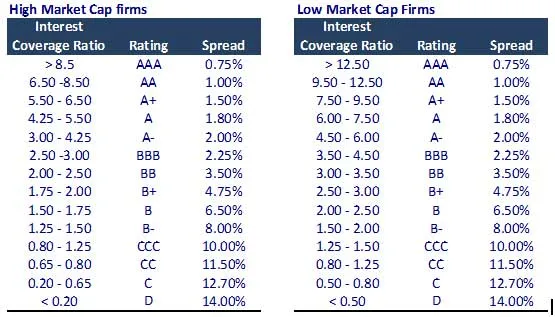

Berechnung des Synthetic Default Spread

- Berechnen Sie den Zinsdeckungsgrad = EBIT / Zinsaufwand.

- Leiten Sie den synthetischen Standard-Spread gemäß der folgenden Tabelle ab.

Hinweis - Dies ist nur eine Richtlinientabelle. Sie sollten sich jedoch bei Ihrem Vorgesetzten nach der überarbeiteten aktualisierten Tabelle erkundigen.

Methode 4: Unternehmensberichtsmethode (Stichprobenprüfung!)

Entnehmen Sie dem Geschäftsbericht / Quartalsbericht den für jede Schuld geltenden Zinssatz. Die Kosten der Verschuldung können historisch sein, aber es kann eine gute doppelte Kontrolle bieten.

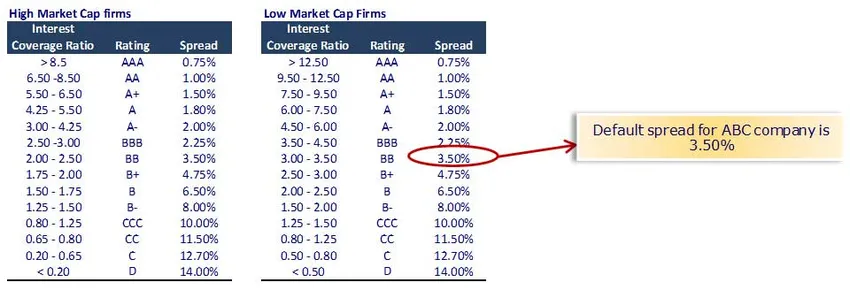

Berechnung der Schuldenkosten für die Firma ABC

Bei Verwendung der synthetischen Ratingmethode ergibt sich ein Zinsdeckungsgrad = EBIT / Zinsaufwand

Der Zinsaufwand für das ABC-Unternehmen (Small Cap 257 Mio. USD) beträgt 15; Zinsdeckungsgrad = 50/15 = 3, 33

Fremdkapitalkosten vor Steuern = risikofreier Satz + Ausfallspread = 5, 0% + 3, 50% = 8, 50%

Fremdkapitalkosten nach Steuern = 8, 50% x (1-33%) = 5, 70%

Hinweis - Wir gehen von einem risikofreien Zinssatz von 5, 0% aus (siehe ausführlichen Hinweis zum risikofreien Zinssatz weiter unten).

Sie können sich auch diesen ausführlichen Artikel über WACC auf WallStreetMojo ansehen

Was nun

In diesem Artikel haben wir die WACC verstanden; Wir werden uns mit den Kosten des Eigenkapitals befassen. Bis dahin viel Spaß beim Lernen!

Empfohlene Artikel

In den folgenden Artikeln erfahren Sie mehr über die Methoden zur Berechnung des WACC. Gehen Sie also einfach über den Link.

- Was ist Yield Spread - Warum ist es wichtig zu wissen? (Im Detail)

- So erhalten Sie die beste Unternehmenswertberechnung | WACC-Formel |

- Free Cash Flow- (Leistungen)

- 3 einfache Schritte zum Berechnen von Beta (leistungsstark)

- Unternehmenswertberechnung | WACC Formula

- Was ist die Beta-CAPM-Formel?

- 8 effektive Wege, um jeden Tag innovativer zu werden