Teil - 6

In unserem letzten Tutorial haben wir Terminal Spot Check verstanden. In diesem Artikel werden wir den Kern der Kapitalstruktur des Unternehmens diskutieren.

Wie im vorherigen Abschnitt erläutert, erfordert ein DCF einen Abzinsungssatz. Der Abzinsungssatz ist eine Funktion des mit einem Unternehmen und einer Branche verbundenen Risikos, der Unsicherheit hinsichtlich der prognostizierten Cashflows und der angenommenen Kapitalstruktur. Im Allgemeinen variieren die Abzinsungssätze zwischen verschiedenen Unternehmen und Branchen. Je größer die Unsicherheit über den prognostizierten Zahlungsstrom ist, desto höher ist der angemessene Abzinsungssatz und desto niedriger ist der aktuelle Wert der Zahlungsströme.

Extrahieren Sie die Kapitalstruktur aus dem Geschäftsbericht

Für die Berechnung des Abzinsungssatzes benötigen wir den Anteil von Eigenkapital und Fremdkapital in der Kapitalstruktur anhand unseres ABC-Beispiels. Für die Kapitalstrukturberechnungen haben uns die Geschäftsberichte von ABC die folgenden Informationen zu Schulden und aktienbezogenen Posten aus den Fußnoten zur Verfügung gestellt.

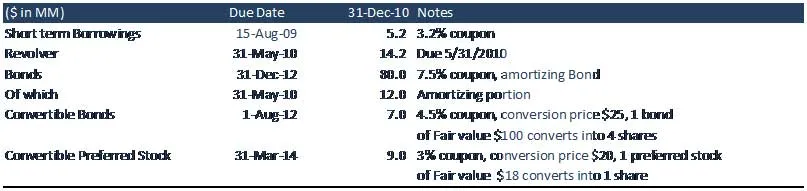

Die Kapitalisierungstabelle der ABC-Gesellschaft ist wie folgt.

Die Kapitalstruktur des Unternehmens verstehen

Kurzfristige Ausleihen:

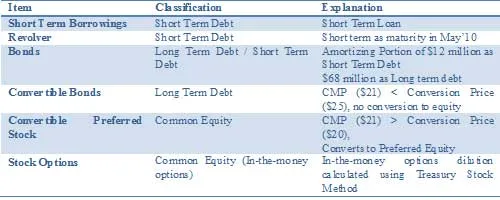

Kurzfristige Kredite sind ein Konto, das in der Bilanz eines Unternehmens unter den kurzfristigen Verbindlichkeiten ausgewiesen wird. Dieses Konto umfasst alle Verbindlichkeiten eines Unternehmens, die innerhalb eines Jahres fällig sind. Die Schulden auf diesem Konto setzen sich in der Regel aus kurzfristigen Bankdarlehen zusammen, die von einem Unternehmen aufgenommen wurden. ABC muss innerhalb eines Jahres 5, 2 Mio. USD zusammen mit einem Zins (Kupon) von 3, 2% zahlen.

Revolver

Revolvierende Kredite sind Kreditarten, für die es im Gegensatz zu Ratenzahlungskrediten keine feste Anzahl von Zahlungen gibt. Beispiele für von Verbrauchern verwendete revolvierende Kredite sind Kreditkarten oder Kontokorrentkredite. Revolvierende Unternehmenskreditfazilitäten werden in der Regel zur Bereitstellung von Liquidität für die laufenden Geschäfte eines Unternehmens verwendet. Im Rahmen des Unternehmens ABC verfügen sie über eine vorab genehmigte Kreditfazilität von bis zu 30 Mio. USD, ABC hat jedoch nur 14, 2 Mio. USD von der Bank bezogen.

Empfohlene Kurse

- Fusionsmodellierungskurse

- Programm zur Kreditmodellierung von Cipla

- Schulung zum Thema Kreditforschung im Bildungssektor

- Zertifizierungsschulung im Bereich Credit Research des FMCG-Sektors

Typische Merkmale von Revolver- Darlehen

- Der Kreditnehmer kann Gelder bis zu einem vorher genehmigten Kreditlimit verwenden oder abheben.

- Der Betrag des verfügbaren Kredits nimmt zu und ab, wenn Mittel geliehen und dann zurückgezahlt werden.

- Das Guthaben kann mehrfach verwendet werden.

- Der Kreditnehmer leistet Zahlungen nur auf der Grundlage des Betrags, den er tatsächlich verwendet oder abgehoben hat, zuzüglich Zinsen.

- Der Darlehensnehmer kann die Rückzahlung im Laufe der Zeit (vorbehaltlich einer Mindestzahlung) oder jederzeit in voller Höhe vornehmen.

- In einigen Fällen muss der Kreditnehmer dem Kreditgeber eine Gebühr für alle Gelder zahlen, die auf dem Revolver nicht gezogen wurden. Dies gilt insbesondere für Unternehmensbankdarlehen mit revolvierenden Kreditfazilitäten

Fesseln

Eine Anleihe ist ein Schuldtitel, bei dem der bevollmächtigte Emittent den Inhabern eine Schuld schuldet und je nach Laufzeit der Anleihe verpflichtet ist, Zinsen (den Kupon) zu zahlen und / oder den Kapitalbetrag zu einem späteren Zeitpunkt, der als Fälligkeit bezeichnet wird, zurückzuzahlen . Eine Anleihe ist ein förmlicher Vertrag zur Rückzahlung von geliehenem Geld mit festen Zinsabständen. Das Unternehmen ABC hat ein Darlehen in Höhe von 80 Mio. USD aufgenommen, wovon ABC den amortisierenden Teil der Anleihe, dh die Hauptrückzahlung von 12 Mio. USD innerhalb eines Jahres, zurückzahlen muss.

- Langfristig = $ 80 - $ 12 = $ 68 (Laufzeit von mehr als einem Jahr)

- Kurzfristig = 12 Mio. USD (Tilgungsanteil, Kapitalrückzahlung)

Wandelanleihen

Eine Wandelanleihe ist eine Art von Anleihe, die der Inhaber zu einem vereinbarten Preis in Stammaktien des Emittenten oder in gleichwertige Barmittel umwandeln kann. Es ist ein hybrides Wertpapier mit schulden- und eigenkapitalähnlichen Merkmalen. Obwohl das Instrument in der Regel eine niedrige Kuponrate aufweist, bietet es einen zusätzlichen Wert durch die Option, die Anleihe in Aktien umzuwandeln und so am weiteren Wachstum des Unternehmenskapitalwerts teilzuhaben. Der Anleger erhält den potenziellen Aufwärtstrend der Umwandlung in Eigenkapital, während der Cashflow aus den Couponzahlungen den Abwärtstrend schützt. In ABC haben die Wandelschuldverschreibungen einen Nennwert von 100 USD und einen Kupon von 4, 5% (Zinsaufwand). Der Wandlungspreis beträgt 25 USD, was bedeutet, dass jede Anleihe in 4 Aktien gewandelt wird.

Gerade Vorzugsaktien

Bei Vorzugsaktien, auch Vorzugsaktien genannt, handelt es sich um ein spezielles Aktienwertpapier, das sowohl den Eigenschaften eines Aktien- als auch eines Schuldtitels ähnelt und im Allgemeinen als hybrides Instrument betrachtet wird. Vorzugsaktien haben gegenüber Stammaktien einen höheren Rang, sind jedoch Anleihen untergeordnet.

Vorzugsaktien haben in der Regel kein Stimmrecht, können jedoch bei der Zahlung von Dividenden und bei der Liquidation Vorrang vor Stammaktien haben. Vorzugsaktien können Dividenden ausschütten, bevor Dividenden an Stammaktionäre ausgeschüttet werden.

Kumulative gegenüber nicht kumulativen Vorzugsaktien

Vorzugsaktien können entweder kumulativ oder nicht kumulativ sein. Eine kumulierte Vorzugsaktie erfordert, dass ein Unternehmen, das keine Dividende oder einen Betrag unter dem angegebenen Satz zahlt, dies zu einem späteren Zeitpunkt nachholen muss. Dividenden sammeln sich mit jeder abgelaufenen Dividendenperiode an, die vierteljährlich, halbjährlich oder jährlich sein kann. Wenn eine Dividende nicht rechtzeitig festgesetzt wird, heißt es, dass die Dividende "bestanden" hat und alle bestanden Dividenden auf eine kumulierte Aktie eine nachträgliche Dividende sind. Eine Aktie, die diese Funktion nicht bietet, wird als nicht kumulierte oder reine Vorzugsaktie bezeichnet, und alle ausgeschütteten Dividenden gehen für immer verloren, wenn sie nicht deklariert werden.

Wandelbare Vorzugsaktien

Dies sind bevorzugte Themen, die die Inhaber gegen eine festgelegte Anzahl von Stammaktien des Unternehmens eintauschen können. Dieser Umtausch kann zu jedem Zeitpunkt erfolgen, den der Anleger in Abhängigkeit vom Wandlungspreis wählt. Es handelt sich um ein Einweggeschäft, sodass die Stammaktien nicht in Vorzugsaktien zurückgewandelt werden können.

In ABC beträgt der Nennwert (FV) der Vorzugsaktie 18 USD. Jede Vorzugsaktie wird zu einem Wandlungspreis von 20 USD in eine Stammaktie umgewandelt.

Der Schlüssel zu einer korrekten WACC ist die richtige Kapitalstruktur. Daher müssen wir unsere Kapitalisierungstabelle aus der Sicht von Debt and Equity klassifizieren.

Zusammenfassung der Klassifizierung als Fremd- und Eigenkapital

Was nun

In diesem Artikel haben wir die Kapitalstruktur des Unternehmens verstanden. In unserem nächsten Artikel werden wir die konvertierbaren Funktionen verstehen. Bis dahin viel Spaß beim Lernen!

Empfohlene Artikel

In den folgenden Artikeln erfahren Sie mehr über die detaillierte Kapitalstruktur. Klicken Sie einfach auf den Link.

- Verwendung der DCF-Excel-Zusammenfassung

- Erstaunlicher Leitfaden zum Aktienwert

- Arten von Wandelanleihen

- Erstaunlicher Leitfaden zum Terminalwert

- Unterschiede zwischen langfristigen und kurzfristigen Kapitalgewinnen

- Dividenden gegen Kapitalgewinne Was ist besser?

- Vereinfachtes Working Capital unter Verwendung von Annahmen