Steueräquivalente Ertragsformel (Inhaltsverzeichnis)

- Tax Equivalent Yield Formula

- Tax Equivalent Yield Calculator

- Steueräquivalente Ertragsformel in Excel (mit Excel-Vorlage)

Tax Equivalent Yield Formula

Die Mindestrendite vor Steuern sollte eine bestimmte Anleihe besitzen, damit sie der Rendite steuerfreier Anlagen entspricht. Das steuerpflichtige Äquivalent wird häufig bei der Berechnung der Anleiherendite verwendet.

Diese Berechnung wird häufig verwendet, um den Bereich der steuerfreien Schuldverschreibung mit einer steuerpflichtigen Schuldverschreibung zu vergleichen und festzustellen, welche davon eine höhere Rendite aufweist. Diese Berechnung wird auch als Nachsteuerrendite bezeichnet.

Diese Rendite wird vor der Anlage in eine Unternehmens- oder Kommunalanleihe berechnet. Entsprechend der Risikotragfähigkeit entscheiden die Anleger über das jeweilige Anleihenschema.

Die Steueräquivalent-Ertragsformel lautet:

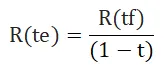

Wo:

- R (te) = steuerpflichtiger Gegenwert für den Anleger

- R (tf) = Return on Tax Free Investment (in der Regel eine Kommunalanleihe)

- t = Grenzsteuersatz des Anlegers

Die Steuer-Äquivalent-Rendite-Formel wird häufig verwendet, um die Investition in eine kommunale Anleihe zu bestimmen und um festzustellen, ob sie der entsprechenden Investition in die betreffende steuerpflichtige Anleihe entspricht. Andererseits ist diese Berechnung im Falle einer unterschiedlichen Steuerklasse eines bestimmten Anlegers sehr hilfreich, um kluge Anlageentscheidungen zu treffen.

Beispiele für die Steueräquivalentertragsformel

Nehmen wir an, es gibt zwei Investoren - Investor A und Investor B.

Sie können diese Tax Equivalent Yield Template hier herunterladen - Tax Equivalent Yield TemplateInvestor A fällt in eine Steuerklasse von 28 Prozent, in die investiert wird. B verwendet wie eine Steuerklasse von 20 die Steueräquivalent-Rendite-Formel. Wir können sicherstellen, dass eine Kommunalanleihe mit einem Zinssatz von 10% pro Jahr für Investor A oder investiert B vorteilhaft ist ?

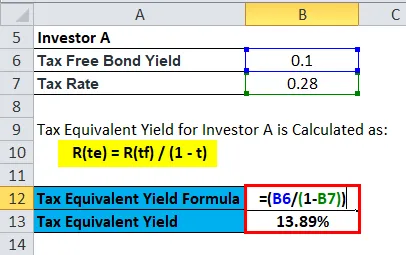

Die Steueräquivalenzrendite für Anleger A wird wie folgt berechnet:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 oder 13, 89%

Daher muss die steuerpflichtige Anleihe im Fall von Investor A eine Rendite von mehr als 13, 89% enthalten, was nach Abzug seiner Steuerklasse von 28% letztendlich rentabler wäre. Mit anderen Worten, wenn die Rendite 13, 89% beträgt, würde der Anleger aufgrund der Steuerbemessungsgrundlage von 28% nichts aus der Rendite herausholen.

Die Steueräquivalenzrendite für Anleger B wird wie folgt berechnet:

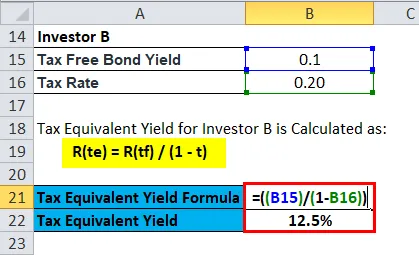

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 oder 12, 5%

Anleger B erzielt eine jährliche Rendite von 12, 5% bei einer Steuerklasse von 20%

Erläuterung

Daher muss die steuerpflichtige Anleihe für Anleger B eine Rendite von mehr als 12, 5% enthalten, die nach Abzug seiner Steuerklasse von 20% letztendlich rentabler wäre.

Im Fall von Investor A würde eine steuerpflichtige Anleihe eine Rendite von mehr als + 13, 89% erzielen und günstiger sein als die 10% ige Kommunalanleihe. Auf der anderen Seite würde Investor B, da er eine niedrigere Steuerklasse hat, mehr als + 12, 5% aus der steuerpflichtigen Kommunalanleihe erhalten, was tendenziell günstiger ist als die gleiche 10% Kommunalanleihe.

Bedeutung und Verwendung der Steueräquivalent-Ertragsformel

Die wichtigsten Vorteile von steuerfreien Erträgen sind:

- Eine über dem Steuersatz liegende rentable Rendite sichert einen verlässlichen laufenden Ertrag durch Zinszahlungen aus Kommunalanleihen.

- Bei einer angemessenen Steuerrendite wird die Inflation angepasst und der Wert des gesamten Portfolios stabilisiert, ohne dass ein Marktrisiko eingegangen wird.

- Zwischen Unternehmensanleihen und Kommunalanleihen gibt es einige Unterschiede.

- Im Gegensatz zu Unternehmensanleihen sind die Zinserträge aus Kommunalanleihen immer steuerfrei. Um Zinserträge zu bestimmen, die von Steuern befreit sind, dh Einkünfte aus Kommunalanleihen, und die zu versteuernden Zinserträge, dh Einkünfte aus Unternehmensanleihen, müssen wir mit Hilfe der Berechnung der Steueräquivalenzrendite berechnen.

- So kann man mit Hilfe dieser App der Formel das am besten geeignete Element für sein Portfolio identifizieren

Es gibt verschiedene Finanzinstrumente, mit denen Kapital ausgegeben werden kann, wie Unternehmensanleihen und Kommunalanleihen.

Unternehmensanleihen werden in der Regel von Unternehmen ausgegeben, während Kommunalanleihen in der Regel öffentliche Projekte für öffentliche Dienstleistungen sind.

Daher wird das für geschäftliche und öffentliche Dienstleistungen benötigte Kapital in der Regel der Öffentlichkeit in Form von Schuldtiteln angeboten.

Kommunalanleihen bieten im Vergleich zu Unternehmensanleihen eine geringe Rendite, sind jedoch im Gegensatz zu Unternehmensanleihen steuerfrei.

Ein Investor mit geringer Risikotragfähigkeit und hohem Steuerklassenholz zieht daher Kommunalanleihen Unternehmensanleihen vor.

Die Wahl kann jedoch von Investor zu Investor variieren, abhängig von den Anforderungen und den Risikofähigkeiten.

Im Falle eines liquiden Fonds oder eines Anleihemarkts stehen je nach Coupon-Satz und aktuellem Marktszenario mehrere Absätze zur Verfügung.

Sollte sich ein Anleger bewusst sein, dass er den Steuersatz und die Rendite seiner Anlagen in Anleihen hat? Im Falle einer Anlageentscheidung muss man also mehrere Punkte berücksichtigen, wie beispielsweise die Rendite von Steuerbonds und den Zinssatz.

Bestimmte Ausnahmen für bestimmte Anleihen ermöglichen es Anlegern, Geld zu sparen, nachdem sie einen Pauschalbetrag in diese bestimmte Anleihe investiert haben.

Tax Equivalent Yield Formula Calculator

Sie können den folgenden Steueräquivalent-Ertragsrechner verwenden

| Steuerfreie Anleiherendite | |

| Steuersatz | |

| Steueräquivalenter Ertrag = | |

| Steueräquivalenter Ertrag = |

|

|||||||||

|

Steueräquivalente Ertragsformel in Excel (mit Excel-Vorlage)

Hier wird dasselbe Beispiel für die Formel für den Steueräquivalentertrag in Excel durchgeführt. Es ist sehr einfach und unkompliziert. Sie müssen die beiden Eingabewerte Tax Free Bond Yield und Tax Rate bereitstellen

Sie können den Steueräquivalenzertrag einfach mit der Formel in der bereitgestellten Vorlage berechnen.

Die Steueräquivalenzrendite für Anleger A wird nach der Formel berechnet

Die Steueräquivalenzrendite für Anleger B wird nach der Formel berechnet

Schlussfolgerung - Steueräquivalente Ertragsformel

Wir wissen, dass ein Investor verschiedene Ratings und Zwecke steuerpflichtiger Anleihen durchläuft, bevor er in dieses Projekt investiert. Im Übrigen hat der Anleger die von der Anleihe abgegebenen Bonitätsmaßnahmen zu berücksichtigen.

Ein anderes Wort, es bestimmt das mit der Anleihe verbundene Risiko. Je höher das Risiko, desto höher das Interesse von Bond. Daher ist es töricht anzunehmen, dass eine Anleihe mit einem höheren Kupon weniger riskant ist. Somit muss der Anleger unter Berücksichtigung aller Faktoren wie Kupon, Diskontsatz, Laufzeit und Steuersatz entscheiden, ob die Anleihe tatsächlich für ihn geeignet ist oder nicht.

Mithilfe der Steueräquivalentzinsformel können wir feststellen, ob die Zinserträge nach Abzug des Steuerprozentsatzes dieses bestimmten Anlegers rentabel sind oder nicht.

Die Bedeutung der einzelnen Anleger und auch der Unternehmen bestimmt ihre Anlageform, nachdem die endgültige ILD aus ihrer Geburt in den kommenden Jahren berechnet wurde.

Dies ist eines der wichtigsten Verfahren, mit denen das systematische Risiko und die risikofreie Rendite der Investition im Falle eines Geschäftsauftrags im Falle einer Einzelperson berechnet werden.

Empfohlene Artikel

Dies war ein Leitfaden für eine Steueräquivalent-Ertragsformel. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir stellen Ihnen auch einen Steueräquivalent-Ertragsrechner mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Leitfaden zur Working Capital Formel

- Excel-Vorlage für Kapitaleinsatzformeln

- Rechner der Barwertfaktorformel

- Beispiele für Future Value Formula

- Unterschied zwischen Steuerhinterziehung und Steuerhinterziehung

- Steuermultiplikatorformel mit Taschenrechner