Unterschied zwischen Lastschrift und Gutschrift

Die Kontonummern werden in zwei verschiedenen Kontenarten erfasst, die sich auf die Abschlüsse einer Organisation auswirken. Befindet sich ein Lastschriftkonto auf der linken Seite und befindet sich das Gutschriftkonto auf der rechten Seite.

Eine Buchhaltungsbuchung, die entweder ein Aktiv- oder Aufwandskonto erhöht oder mit anderen Worten ein Passiv- oder Eigenkapitalkonto verringert, ist eine Belastungsbuchung. Bei einer Kreditbuchung handelt es sich um eine buchhalterische Buchung, bei der entweder ein Aktiv- oder Aufwandskonto verringert oder ein Passiv- oder Eigenkapitalkonto erhöht wird.

Wenn eine Gutschrift für ein Konto erfasst wird und eine Lastschrift für das andere Konto erfasst wird, sind die beiden Konten immer betroffen, wenn ein Buchhaltungsvorgang erstellt wird.

Das Konto verfügt über ein Sollguthaben, wenn die Gesamtschuld höher ist als das Gesamtguthaben, während das Konto über ein Sollguthaben verfügt, wenn die Gesamtschuld höher ist als das Gesamtguthaben. Insgesamt sollte die Gesamtzahl der Schulden der Gesamtzahl der Kredite im gesamten Unternehmen entsprechen, wenn der Probesaldo erstellt wird.

Ein Konto mit Sollguthaben umfasst Zinsaufwendungen, Bankdarlehen, Bankkonten und Bürobedarfsausgaben. Das einzige Konto, auf dem ein Guthaben ausgewiesen ist, ist das Eigenkapital des Eigentümers. Ein Probesaldo ist ein Standardformat für die Erstellung von Abschlüssen, die von Wirtschaftsprüfern verwendet werden.

Beispiel: Der Kassenbestand erhöht sich, wenn Sie das Geldkonto belasten. Der Betrag der Verbindlichkeiten aus Lieferungen und Leistungen verringert sich jedoch , wenn Sie die Verbindlichkeiten aus Lieferungen und Leistungen belasten.

Debit vs Credit hat unterschiedliche Auswirkungen auf verschiedene Arten von Konten, aufgrund derer die Verwirrung über die inhärente Bedeutung von Kredit oder Lastschrift entsteht. Die allgemeinen Arten von Konten sind:

- Eigenkapitalkonten: Eine Gutschrift erhöht das Guthaben und eine Lastschrift verringert das Guthaben.

- Anlagenkonten: Dies ist das Gegenteil des oben genannten Kontotyps.

- Haftungskonten: in denen beide den Saldo erhöhen.

Regeln für die Belastung gegen Gutschrift:

- Wenn Guthaben hinzugefügt wird, wird der Betrag reduziert.

- Wenn ihnen Schulden hinzugefügt werden, wird der Betrag reduziert.

- Bei einem typischen Geschäftsvorgang muss die Anzahl der Belastungen der Anzahl der Gutschriften entsprechen. Andernfalls ist der Buchungsvorgang nicht ausgeglichen und wird abgelehnt.

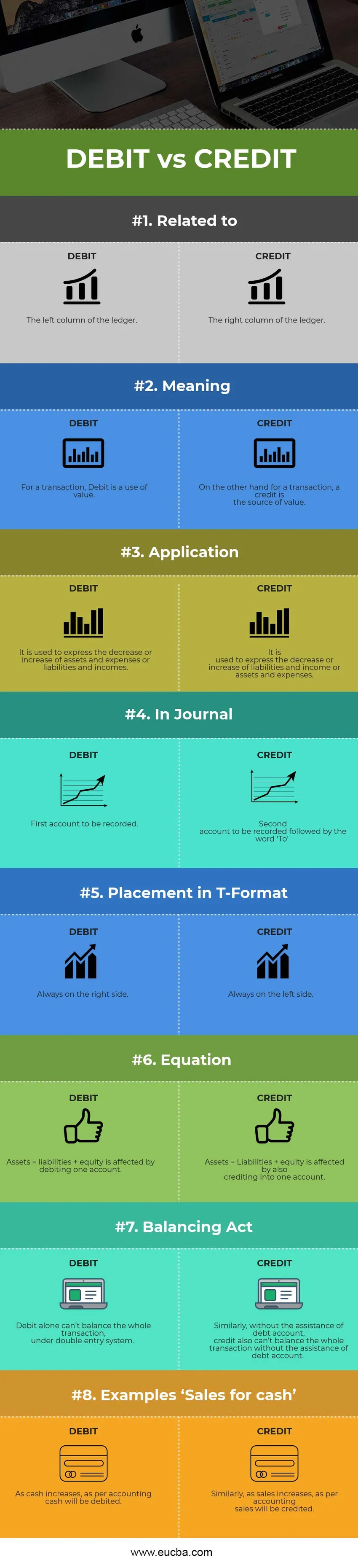

Debit vs Credit Infografiken

Nachfolgend sehen Sie den Top-8-Unterschied zwischen Debit und Kredit

Hauptunterschiede zwischen Lastschrift und Gutschrift

Sowohl Debit als auch Credit sind beliebte Optionen auf dem Markt. Lassen Sie uns einige der wichtigsten Unterschiede zwischen Lastschrift und Gutschrift der Buchhaltung diskutieren:

- Debit vs Credit sind das Gegenteil voneinander. Wenn die Verschuldung das Konto erhöht, verringert sich in den meisten Fällen die Gutschrift des Kontos und umgekehrt. Nur wenn Bargeld als Kapital eingeführt wird, wird es zu den wichtigsten Ausnahmen.

- Während Lastschrift normalerweise die Nutzung eines Kontos bezeichnet, bezeichnet Gutschrift andererseits die Quelle eines anderen Kontos.

- Wenn das Aktiv- oder Aufwandskonto steigt und das Passiv- oder Ertragskonto sinkt, wird das Konto belastet. Wenn jedoch das Aktiv- oder Aufwandskonto abnimmt und das Passiv- oder Ertragskonto zunimmt, wird das Konto gutgeschrieben.

- Sowohl Debit als auch Credit sind die Eckpfeiler eines Dual-Entry-Systems, bei dem ein Konto nicht ohne das andere Konto existieren kann.

- Einer ist der Effekt des anderen, dh die Belastung eines Kontos bewirkt die Gutschrift eines anderen Kontos und umgekehrt.

Head to Head Unterschiede zwischen Soll und Haben

Hier sind einige der Hauptunterschiede zwischen Lastschrift und Gutschrift:

| Die Grundlage für den Vergleich zwischen Debit und Credit | Lastschrift | Anerkennung |

| Im Zusammenhang mit | Die linke Spalte des Hauptbuchs | Die rechte Spalte des Hauptbuchs |

| Bedeutung | Bei einer Transaktion ist Lastschrift die Verwendung von Wert. | Auf der anderen Seite ist bei einer Transaktion die Gutschrift die Wertquelle. |

| Anwendung | Es wird verwendet, um die Abnahme oder Zunahme von Vermögenswerten und Aufwendungen oder Verbindlichkeiten und Einnahmen auszudrücken. | Es wird verwendet, um die Abnahme oder Zunahme von Verbindlichkeiten und Erträgen oder Vermögenswerten und Aufwendungen auszudrücken. |

| In Journal | Erster zu erfassender Account | Zweites aufzuzeichnendes Konto, gefolgt vom Wort "An" |

| Platzierung im T-Format | Immer auf der rechten Seite. | Immer auf der linken Seite. |

| Gleichung | Vermögenswerte = Verbindlichkeiten + Eigenkapital werden von der Belastung eines Kontos beeinflusst. | Vermögenswerte = Verbindlichkeiten + Eigenkapital werden beeinflusst, indem sie auch auf ein Konto gutgeschrieben werden. |

| Balanceakt | Das Lastschriftverfahren allein kann nicht die gesamte Transaktion ausgleichen. | In ähnlicher Weise kann ein Kredit ohne die Unterstützung eines Schuldenkontos nicht die gesamte Transaktion ohne die Unterstützung eines Schuldenkontos ausgleichen. |

| Beispiele 'Umsatz gegen Bargeld' | Mit zunehmendem Bargeld wird gemäß Rechnungslegung Bargeld abgebucht. | Ebenso werden bei steigenden Umsätzen gemäß Rechnungslegung Umsätze gutgeschrieben. |

Fazit

Während beide Arten von Notationen in der Buchhaltung verwendet werden, um den Saldo in Konten zu haben. Aus diesem Grund sind in der Welt der Rechnungslegung und Buchführung die Rollen und Definitionen von Schulden gegenüber Krediten sehr unterschiedlich. Sowohl Debit als auch Credit können verwendet werden, um Ihre Geschäftstransaktionen zu messen, wenn Sie sie über die verschiedenen in Ihrem Unternehmen verwendeten Kontotypen hinweg gut verstehen.

Abgekürzt als Dr. und Cr. Alle Geschäftsvorfälle werden in erster Linie als Lastschriften und Gutschriften nachverfolgt, wobei die Schulden auf der linken Seite und die Gutschriften auf der rechten Seite in Ihrem Kontenbuch unter Verwendung eines T-Kontos erfasst werden. Das Zielkonto oder das Konto, auf das das Geld fließt, wird auf der linken Seite belastet, und das Quellkonto oder das Konto, auf dem das Geld eingeht, wird im Allgemeinen auf der rechten Seite gutgeschrieben. Die Gesamtzahl der Belastungen muss der Gesamtzahl der Gutschriften entsprechen, damit ein Journaleintrag im Kontenbuch gültig ist. Damit beide Seiten des Journaleintrags manchmal gleich sind, müssen Sie für eine bestimmte Transaktion mehrere Belastungen und Gutschriften verwenden.

Warum das Debit vs Credit im Laufe der Zeit wichtig ist, ist eine wesentliche Frage. Das Verhältnis von Debit zu Credit in der Buchhaltung hat eine eigene Bedeutung. Beide sind gleichermaßen relevant und ermöglichen ein leichtes Verständnis der Finanzaktivitäten des Unternehmens.

Empfohlene Artikel

Dies ist ein Leitfaden für den Hauptunterschied zwischen Debit und Credit of Accounting. Hier diskutieren wir auch die wichtigsten Unterschiede zu Infografiken und Vergleichstabellen. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Schulden gegen Eigenkapital

- Kaufen gegen Leasing

- Anleihen vs Schuldverschreibungen

- Buchhaltung vs Rechnungswesen

- Unangepasste Probebilanz Vorteile Nachteile