Angepasste R-Quadrat-Formel (Inhaltsverzeichnis)

- Angepasste R-Quadrat-Formel

- Beispiele für angepasste R-Quadrat-Formeln (mit Excel-Vorlage)

Angepasste R-Quadrat-Formel

Bevor wir zur angepassten r-Quadrat-Formel springen, müssen wir verstehen, was R 2 ist . In der Statistik ist R2, auch als Bestimmungskoeffizient bekannt, ein Werkzeug, mit dem die Variation der abhängigen Variablen bestimmt und bewertet wird, die durch eine unabhängige Variable in einem statistischen Modell erklärt wird. Wenn also R 2 0, 6 ist, bedeutet dies, dass 60% der Variation in der abhängigen Variablen durch die unabhängige Variable erklärt werden. Das Problem bei R 2 besteht jedoch darin, dass sein Wert mit der Hinzufügung weiterer Variablen zunimmt, unabhängig von der Signifikanz dieser Variablen. Um dies zu überwinden, wurde das Konzept des angepassten r-Quadrats eingeführt. Die Idee hinter R 2 und angepasstem R-Quadrat ist dieselbe, aber der Unterschied besteht darin, dass angepasstes r-Quadrat den r-Quadrat-Wert für die Anzahl der Terme im Modell anpasst.

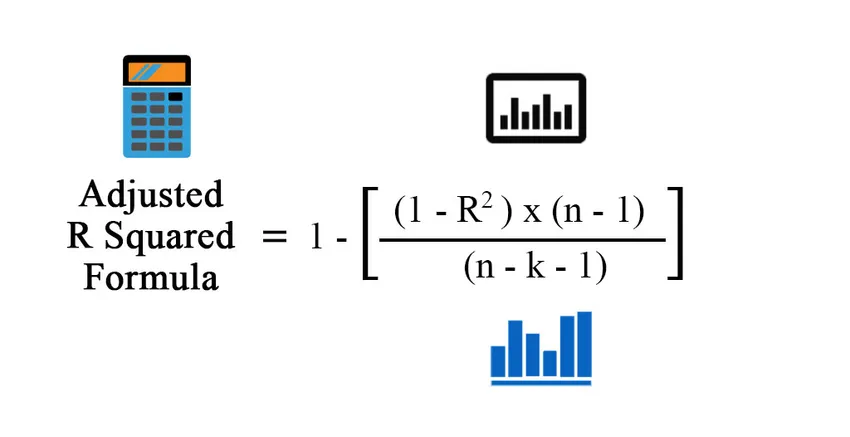

Formel für angepasstes R im Quadrat:

Bevor wir das angepasste r-Quadrat berechnen, müssen wir zuerst das r-Quadrat berechnen. Es gibt verschiedene Möglichkeiten, das Quadrat r zu berechnen:

- Verwenden des Korrelationskoeffizienten:

Korrelationskoeffizient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Wo:

- X - Datenpunkte im Datensatz X

- Y - Datenpunkte im Datensatz Y

- X m - Mittelwert des Datensatzes X

- Y m - Mittelwert des Datensatzes Y

So

R 2 = (Korrelationskoeffizient) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Wo:

- n - Anzahl der Punkte in Ihrem Datensatz.

- k - Anzahl unabhängiger Variablen im Modell, ohne die Konstante

- Regressionsausgänge verwenden

R 2 = erklärte Variation / Gesamtvariation

R2 = MSS / TSS

R2 = (TSS - RSS) / TSS

Wo:

- TSS - Gesamtsumme der Quadrate = Σ (Yi - Ym) 2

- MSS - Modellsumme der Quadrate = Σ (Y - Ym) 2

- RSS - Restquadratsumme = Σ (Yi - Y ^) 2

Y ist der vorhergesagte Wert des Modells, Yi ist der i-te Wert und Ym ist der Mittelwert

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Beispiele für angepasste R-Quadrat-Formeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des angepassten R-Quadrats besser zu verstehen.

Sie können diese Excel-Vorlage für angepasste R-Quadrat-Formeln hier herunterladen - Excel-Vorlage für angepasste R-Quadrat-FormelnAngepasste R-Quadrat-Formel - Beispiel 1

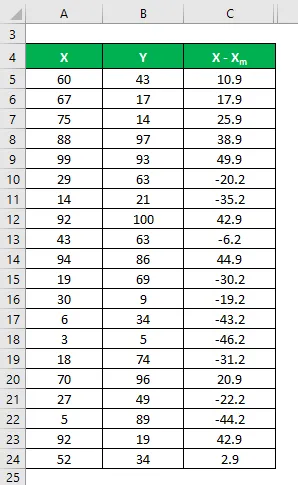

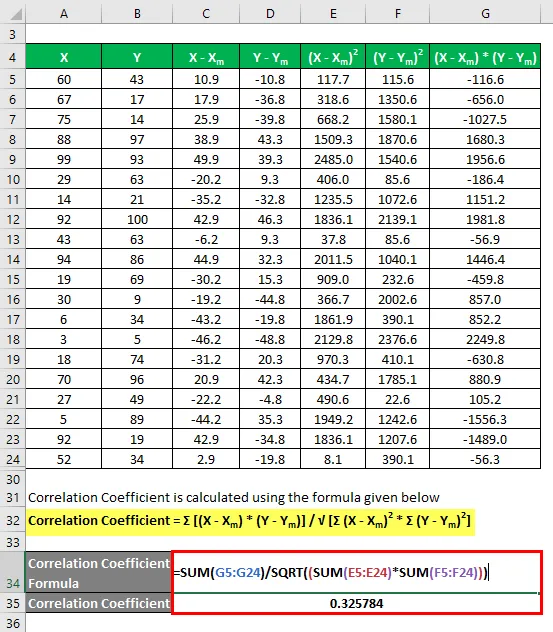

Angenommen, wir haben zwei Datensätze X & Y und jeder enthält 20 zufällige Datenpunkte. Berechnen Sie das bereinigte R-Quadrat für den Datensatz X & Y.

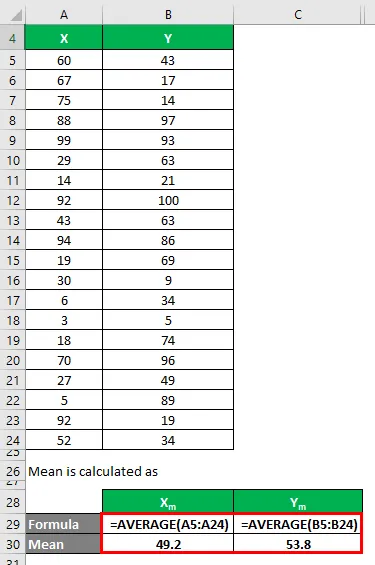

Mittelwert wird berechnet als:

- Mittelwert des Datensatzes X = 49, 2

- Mittelwert des Datensatzes Y = 53, 8

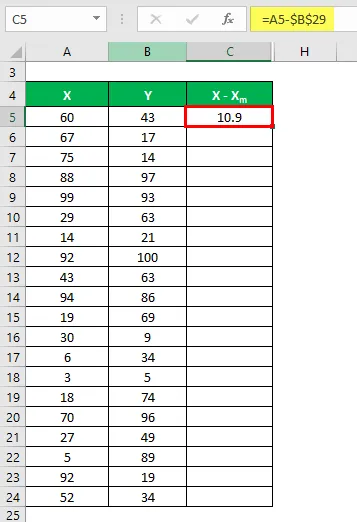

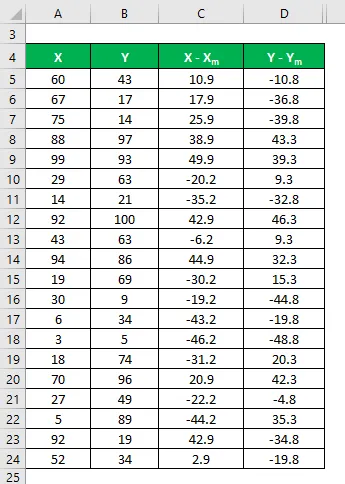

Jetzt müssen wir die Differenz zwischen den Datenpunkten und dem Mittelwert berechnen.

Berechnen Sie in ähnlicher Weise für den gesamten Datensatz von X.

Berechnen Sie es auf ähnliche Weise auch für den Datensatz Y.

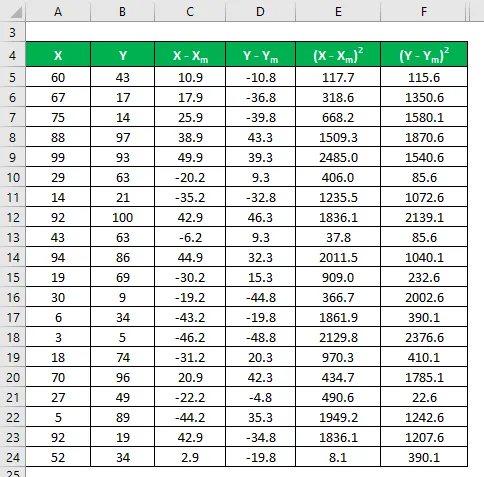

Berechnen Sie das Quadrat der Differenz für beide Datensätze X und Y.

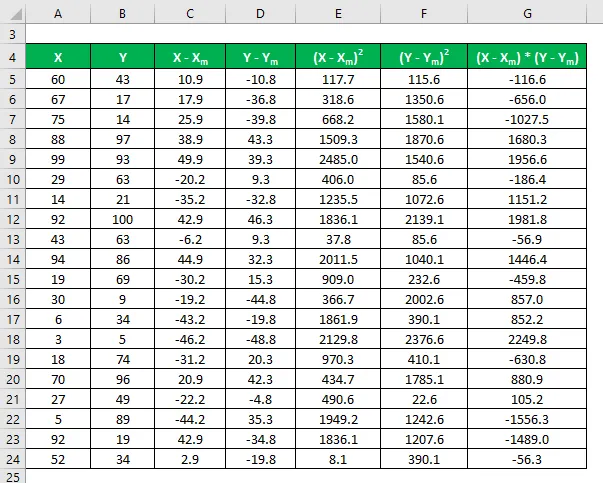

Multiplizieren Sie die Differenz in X mit Y.

Der Korrelationskoeffizient wird mit der unten angegebenen Formel berechnet

Korrelationskoeffizient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Korrelationskoeffizient = 0, 325784

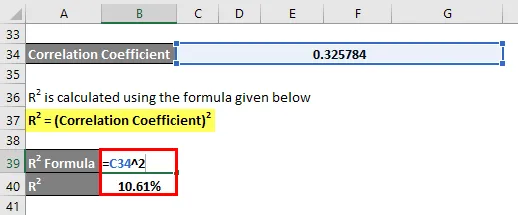

R 2 wird unter Verwendung der unten angegebenen Formel berechnet

R 2 = (Korrelationskoeffizient) 2

R 2 = 10, 61%

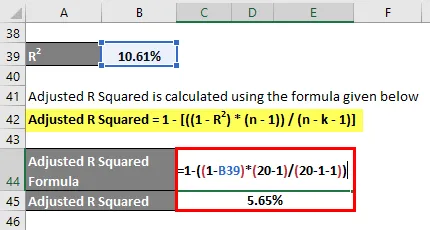

Das bereinigte R-Quadrat wird mit der unten angegebenen Formel berechnet

Bereinigtes R Quadrat = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Bereinigtes R Quadrat = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Bereinigtes R im Quadrat = 5, 65%

Angepasste R-Quadrat-Formel - Beispiel 2

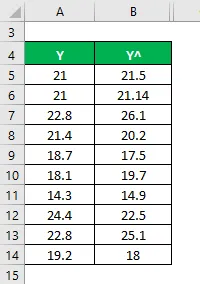

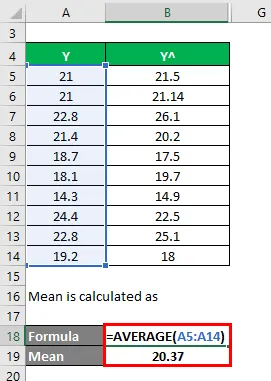

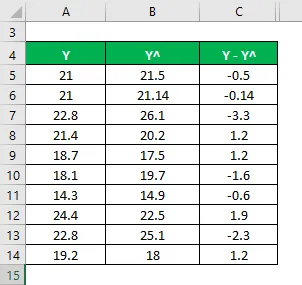

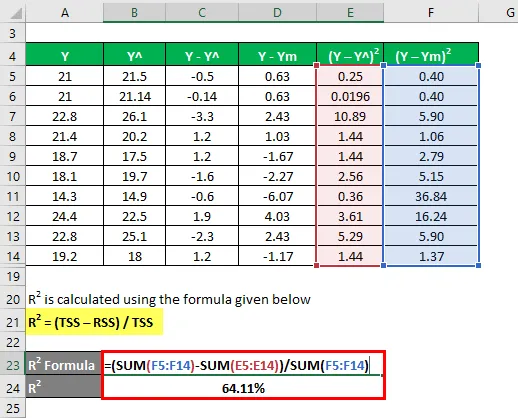

Wenden wir eine andere Methode an, um das Quadrat r zu berechnen und dann das Quadrat r anzupassen. Angenommen, Sie haben tatsächliche und vorhergesagte abhängige Variablenwerte bei sich (Y und Y ^):

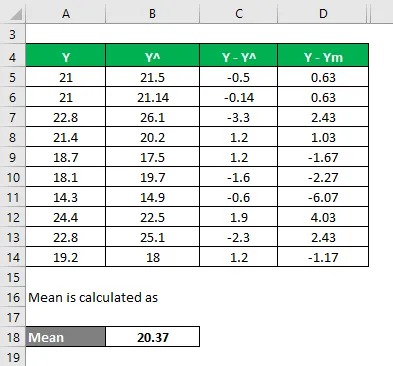

Mittelwert wird berechnet als

Jetzt müssen wir die Differenz zwischen tatsächlichen und vorhergesagten abhängigen Variablenwerten berechnen.

Berechnen Sie die Differenz zwischen den Datenpunkten und dem Mittelwert.

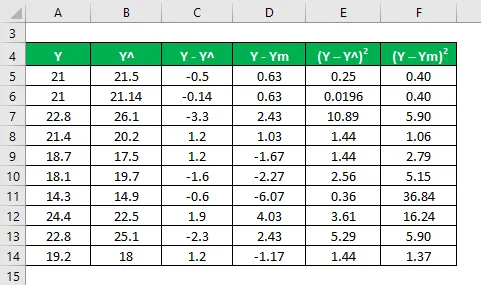

Berechnen Sie das Quadrat der Differenzen.

R 2 wird unter Verwendung der unten angegebenen Formel berechnet

R2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

R 2 = 64, 11%

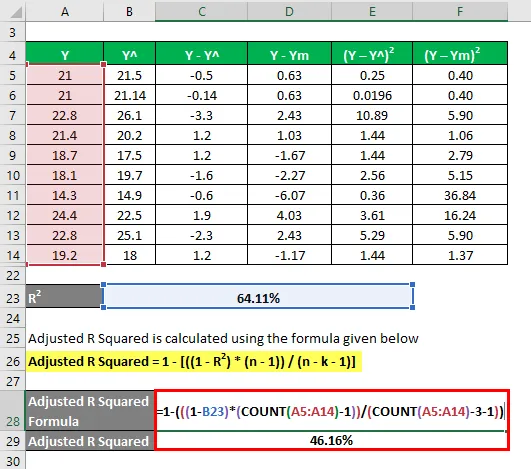

Nehmen wir nun an, wir haben 3 unabhängige Variablen: dh k = 3.

Das bereinigte R-Quadrat wird mit der unten angegebenen Formel berechnet

Bereinigtes R Quadrat = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Bereinigtes R Quadrat = 1 - (((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Bereinigtes R im Quadrat = 46, 16%

Erläuterung

R 2 oder Bestimmungskoeffizient, wie oben erläutert, ist das Quadrat der Korrelation zwischen 2 Datensätzen. Wenn R 2 0 ist, bedeutet dies, dass keine Korrelation besteht und die unabhängige Variable den Wert der abhängigen Variablen nicht vorhersagen kann. In ähnlicher Weise bedeutet der Wert 1, dass unabhängige Variablen die abhängige Variable immer erfolgreich vorhersagen können. Es gibt aber auch einige Einschränkungen. Wenn die Anzahl der unabhängigen Variablen im statistischen Modell zunimmt, nimmt auch der R 2 zu, ob diese neuen Variablen sinnvoll sind oder nicht. Dies ist der Grund, warum das angepasste r-Quadrat berechnet wird, da es den R 2 -Wert für diesen Anstieg einer Anzahl von Variablen anpasst. Der angepasste r-Quadrat-Wert verringert sich, wenn diese unabhängige Variable nicht signifikant ist, und erhöht sich, wenn dies signifikant ist.

Relevanz und Verwendung der angepassten R-Quadrat-Formel

Das angepasste Quadrat r ist nützlicher, wenn mehr als eine unabhängige Variable vorhanden ist, da es das Quadrat r anpasst und nur die relevante unabhängige Variable berücksichtigt, wodurch die Variation in der abhängigen Variablen tatsächlich erklärt wird. Sein Wert ist immer kleiner als der R 2 -Wert. Im Allgemeinen gibt es viele praktische Anwendungen für dieses Tool, z. B. einen Vergleich der Portfolio-Performance mit dem Markt und zukünftigen Prognosen, eine Risikomodellierung in Hedge Funds usw.

Empfohlene Artikel

Dies war ein Leitfaden für Adjusted R Squared Formula. Hier besprechen wir die Berechnung des angepassten R-Quadrats zusammen mit praktischen Beispielen und einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Beispiele für die Absorptionskalkulationsformel

- Leitfaden zum Grad der finanziellen Hebelwirkung Formel

- Formel zur Berechnung der Anleihepreise

- Binomialverteilungsformel