Absorptionskalkulationsformel (Inhaltsverzeichnis)

- Absorptionskalkulationsformel

- Beispiele für Absorptionskalkulationsformeln (mit Excel-Vorlage)

Absorptionskalkulationsformel

In der Konzernrechnungslegung ist die Vollkostenrechnung ein Instrument, mit dem alle Kosten berechnet werden, die mit der Herstellung eines Produkts verbunden sind. Die Absorptionskalkulation ist also im Grunde ein Kalkulationsinstrument, das bei der Bewertung von Lagerbeständen eingesetzt wird. Sie wird auch als Vollkostenrechnung bezeichnet, da sie alle direkten Herstellungskosten abdeckt, die sich aus den Rohstoffkosten, den Arbeitskosten und den fixen oder variablen Gemeinkosten ergeben.

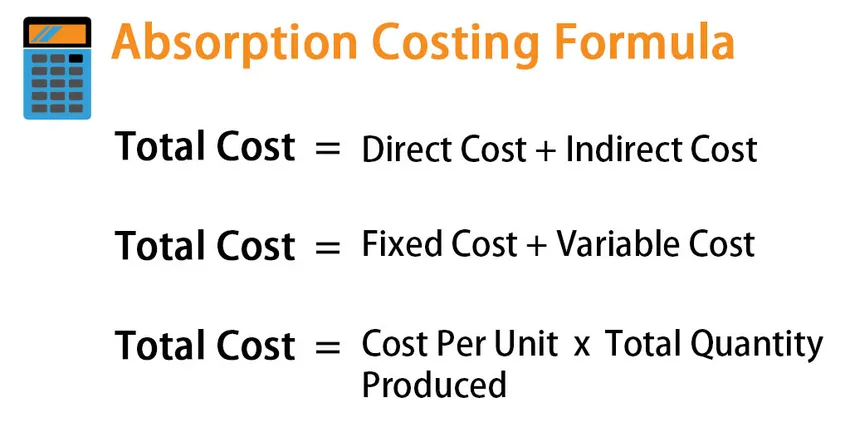

Bevor wir uns mit der Absorptionskalkulationsformel befassen, wollen wir uns ansehen, was alles in der Absorptionskalkulation enthalten ist. Wir wissen, dass es mehrere Möglichkeiten gibt, die Gesamtkosten zu ermitteln. Beispielsweise:

Total cost = Direct Cost + Indirect Cost

Oder

Total cost = Fixed Cost + Variable Cost

Oder

Total cost = Cost Per Unit * Total Quantity Produced.

In der Vollkostenrechnung gibt es folgende Kostenbestandteile:

- Direkte Materialkosten

- Direkte Arbeit

- Variable Gemeinkosten

- Fixer Aufwand

Die Formel für die Gesamtkosten in der Absorptionskalkulation lautet also:

- Gesamtkosten = Gesamte direkte Kosten + Gesamte Gemeinkosten

- Direkte Gesamtkosten = Direkte Materialkosten + Direkte Arbeit

- Gesamtkosten = variable Gemeinkosten + feste Gemeinkosten

Beispiele für Absorptionskalkulationsformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Absorptionskosten besser zu verstehen.

Sie können diese Excel-Vorlage für Absorptionskalkulationsformeln hier herunterladen - Excel-Vorlage für AbsorptionskalkulationsformelnAbsorptionskalkulationsformel - Beispiel # 1

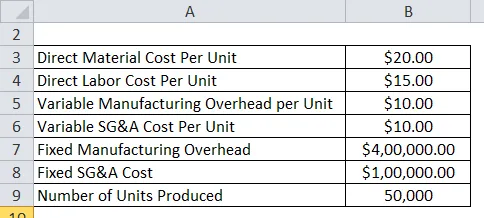

Nehmen wir an, ein Unternehmen X hat in diesem Jahr 50.000 Stück produziert und 40.000 Stück verkauft und die folgenden Kosten gemeldet:

Für die Absorptionskostenrechnung benötigen wir nur Materialkosten, Arbeitskosten und Gemeinkosten. VVG-Kosten sind nicht Bestandteil der Vollkostenrechnung

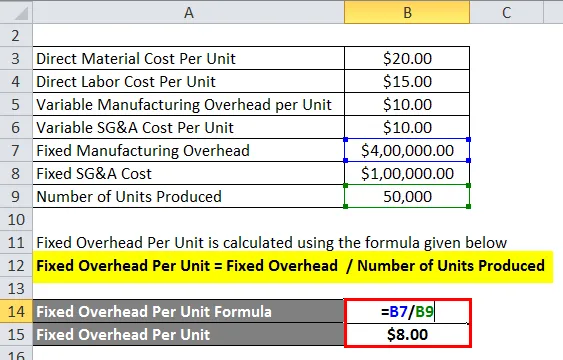

Der feste Overhead pro Einheit wird nach der unten angegebenen Formel berechnet

Fixer Overhead pro Einheit = Fixer Overhead / Anzahl produzierter Einheiten

- Feste Gemeinkosten pro Einheit = 400.000 USD / 50.000 USD

- Fixer Overhead pro Einheit = 8 USD pro Einheit

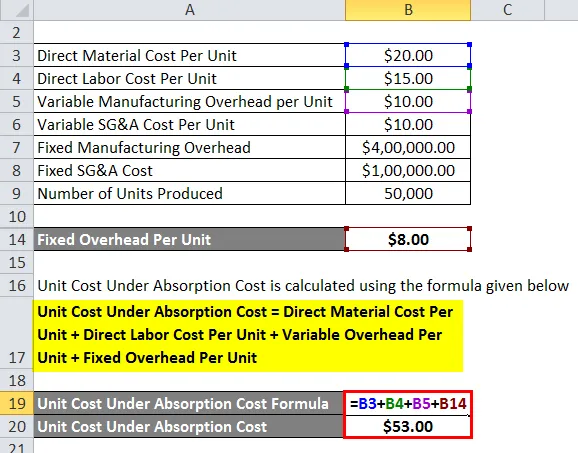

Stückkosten unter Absorptionskosten werden nach der unten angegebenen Formel berechnet

Stückkosten unter Absorptionskosten = direkte Materialkosten pro Einheit + direkte Arbeitskosten pro Einheit + variable Gemeinkosten pro Einheit + feste Gemeinkosten pro Einheit

- Stückkosten unter Absorptionskosten = $ 20 + $ 15 + $ 10 + $ 8

- Stückkosten unter Absorptionskosten = 53 USD

Absorptionskalkulationsformel - Beispiel # 2

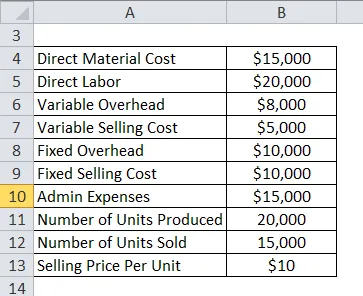

Sehen wir uns nun ein weiteres detailliertes Beispiel an, um die Anwendbarkeit der Absorptionskostenberechnung zu sehen. Nehmen wir an, eine Firma ABC hat für das vergangene Jahr das folgende Kosten- und Umsatzelement ausgewiesen:

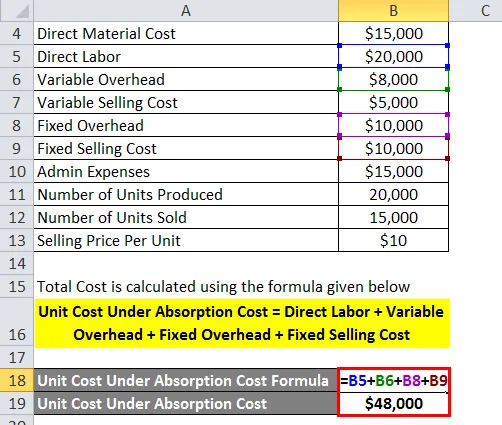

Die Gesamtkosten werden nach der unten angegebenen Formel berechnet

Stückkosten unter Absorptionskosten = direkte Arbeit + variable Gemeinkosten + feste Gemeinkosten + feste Verkaufskosten

- Stückkosten unter Absorptionskosten = 20000 USD + 8000 USD + 10000 USD + 10000 USD

- Stückkosten unter Absorptionskosten = $ 48000

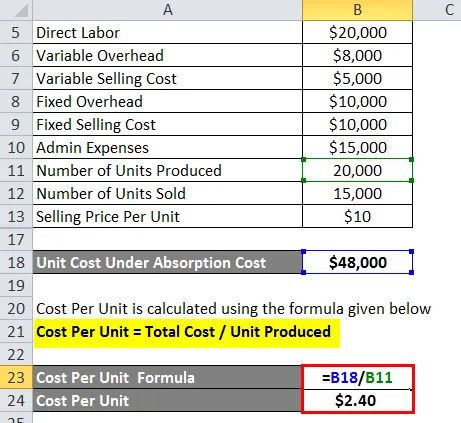

Die Kosten pro Einheit werden nach der unten angegebenen Formel berechnet

Kosten pro Einheit = Gesamtkosten / produzierte Einheit

- Kosten pro Einheit = $ 48000/20000

- Kosten pro Einheit = 2, 40 USD

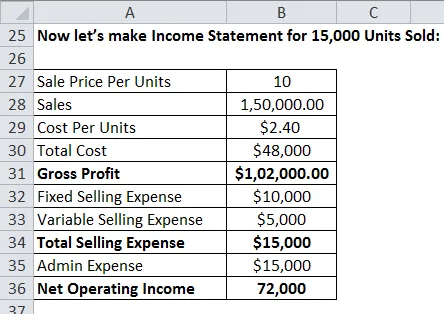

Lassen Sie uns nun eine Gewinn- und Verlustrechnung für 15.000 verkaufte Einheiten erstellen:

Erläuterung

Die Absorptionskalkulation ist ein sehr wichtiges Instrument für die Kostenermittlung im Management Accounting. Mit dieser Methode sind jedoch nur wenige Einschränkungen verbunden.

- Da die Absorptionskosten feste Gemeinkosten auf die gesamten Produktionskosten verteilen, hilft dies dem Management nicht bei der Entscheidungsfindung, und die variable Kalkulation ist in diesem Fall effektiver.

- Da bei der Berechnung des Gewinns nicht alle Kosten vom Umsatz abgezogen werden, kann die Absorptionskalkulation die Gewinne verzerren und höhere Gewinne als die tatsächlichen ausweisen.

- Da hier nur feste Gemeinkosten verwendet werden, wird nur die Anzahl der verkauften Einheiten berücksichtigt. Anteile, die nicht verkauft werden, werden den fixen Gemeinkosten nicht zugeordnet. So können Unternehmen zusätzliche Gewinne erzielen, indem sie mehr Produkte herstellen, die sich nicht verkaufen lassen.

Relevanz und Verwendung der Absorptionskalkulationsformel

Die Absorptionskostenrechnung bringt verschiedene Vorteile mit sich. In erster Linie ist der Vorteil, dass es GAAP-konform ist. GAAP sind allgemein anerkannte Rechnungslegungsgrundsätze, nach denen Unternehmen ihre Abschlüsse ausgewiesen haben. Da die Absorptionskostenrechnung GAAP-konform ist, wenden viele Unternehmen diese Methode für die Bilanzierung von Abschlüssen an. Wie wir oben in den Beispielen gesehen haben, werden beim Absorptionskostenverfahren alle Produktionskosten wie feste Betriebskosten, Miete, Betriebskosten usw. berücksichtigt und auch alle direkten Kosten, die mit der Produktion verbunden sind. Kurz gesagt, obwohl es mit einigen Einschränkungen verbunden ist, ist es ein wichtiges Kalkulationsinstrument, das in der Branche von vielen Firmen verwendet wird.

Empfohlene Artikel

Dies war ein Leitfaden für die Absorptionskalkulationsformel. Hier diskutieren wir die Berechnung der Absorptionskosten zusammen mit praktischen Beispielen. Wir bieten auch herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Working Capital-Umsatzquote

- Wie berechnet man die Couponrate?

- Berechnung des Gehalts nach Formel

- Formel für tägliche Zinseszinsen