Hebel-Beta-Formel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Levered Beta-Formel?

Der Begriff „Levered Beta“ bezieht sich auf das systematische Risiko einer Unternehmensaktie, das hauptsächlich für die Berechnung der erwarteten Rendite nach dem Capital Asset Pricing Model (CAPM) verwendet wird. Mit anderen Worten, das Levered Beta berücksichtigt die Auswirkungen des Verschuldungsgrads des Unternehmens im Vergleich zum Eigenkapital auf das systematische Risiko. Levered Beta wird auch als Equity Beta bezeichnet. Die Formel für das Levered Beta kann abgeleitet werden, indem das unlevered Beta (auch als Asset Beta bezeichnet) mit dem Faktor 1 plus dem Produkt aus dem Verschuldungsgrad des Unternehmens und (1 - Steuersatz) multipliziert wird. Mathematisch wird es dargestellt als

Levered Beta = Unlevered Beta * (1 + (1 – Tax Rate) * (Debt / Equity))

Beispiele für Hebel-Beta-Formeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung von Levered Beta besser zu verstehen.

Sie können diese Excel-Vorlage für Hebel-Beta-Formeln hier herunterladen - Excel-Vorlage für Hebel-Beta-FormelnHebel-Beta-Formel - Beispiel # 1

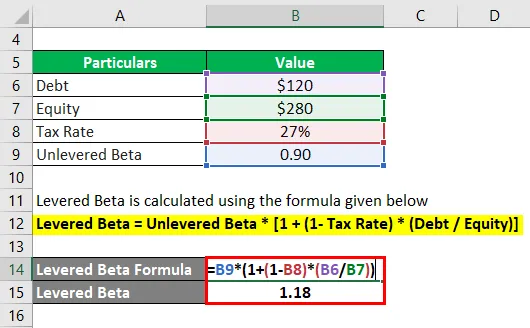

Nehmen wir das Beispiel eines Unternehmens namens JKL Inc., um die Berechnung des Beta-Hebels zu veranschaulichen. Es ist ein börsennotiertes Unternehmen und hat nach den verfügbaren Informationen ein unverhebeltes Beta von 0, 9, während die Gesamtverschuldung und die Marktkapitalisierung zum 31. Dezember 2018 bei 120 Mio. USD bzw. 380 Mio. USD lagen Rate ist 27%.

Lösung:

Levered Beta wird nach der unten angegebenen Formel berechnet

Hebel-Beta = Hebel-Beta * (1 + (1 - Steuersatz) * (Schulden / Eigenkapital))

- Hebel-Beta = 0, 9 * ((1 + (1 - 27%) * (120 Mio. USD / 380 Mio. USD))

- Hebel-Beta = 1, 18

Daher lag das Levered Beta von JKL Inc. zum 31. Dezember 018 bei 1, 18.

Hebel-Beta-Formel - Beispiel 2

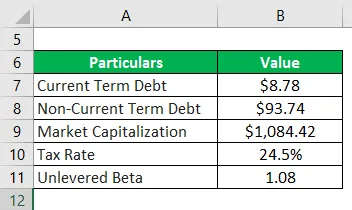

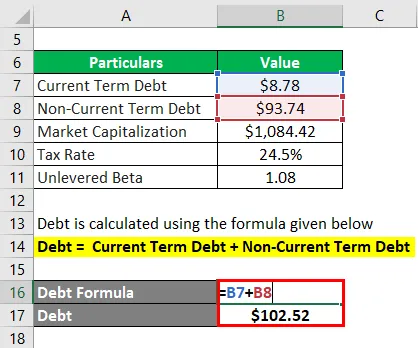

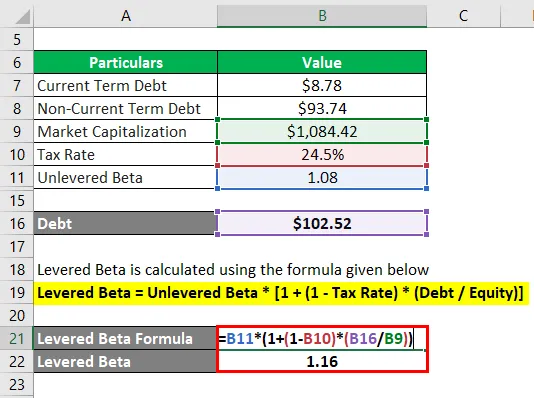

Nehmen wir das Beispiel von Apple Inc., um zu demonstrieren, wie Levered Beta für reale Unternehmen berechnet wird. Nach Informationen, die in einer der Börsendatenbanken verfügbar sind, beträgt das 1-Jahres-Beta der Aktie des Unternehmens 1, 08. Zum 29. September 2018 wies das Unternehmen hingegen kurzfristige und langfristige Verbindlichkeiten in Höhe von 8, 78 Mrd. USD bzw. 93, 74 Mrd. USD aus. Die aktuelle Marktkapitalisierung beträgt 1.084, 42 Mrd. USD. Berechnen Sie das Levered Beta für Apple Inc., da der effektive Steuersatz für 2018 24, 5% betrug.

Lösung:

Die Schulden werden nach der unten angegebenen Formel berechnet

Schulden = kurzfristige Schulden + langfristige Schulden

- Schulden = 8, 78 Mrd. USD + 93, 74 Mrd. USD

- Schulden = 102, 52 Milliarden US-Dollar

Levered Beta wird nach der unten angegebenen Formel berechnet

Hebel-Beta = Hebel-Beta * (1 + (1 - Steuersatz) * (Schulden / Eigenkapital))

- Hebel-Beta = 1, 08 * ((1 + (1 - 24, 5%) * (102, 52 Mrd. USD / 1.084, 42 Mrd. USD))

- Hebel-Beta = 1, 16

Aufgrund der obigen Informationen wurde das Hebel-Beta von Apple Inc. für das Jahr 2018 mit 1, 16x berechnet.

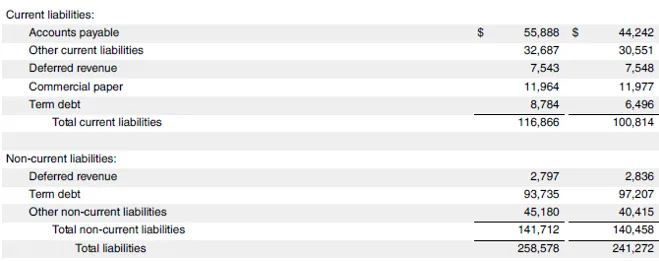

Quellverweis: Apple Inc. Bilanz

Hebel-Beta-Formel - Beispiel # 3

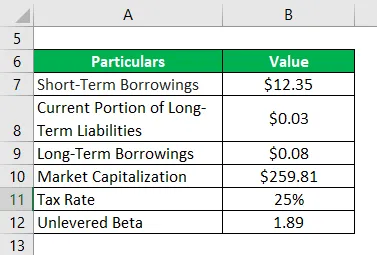

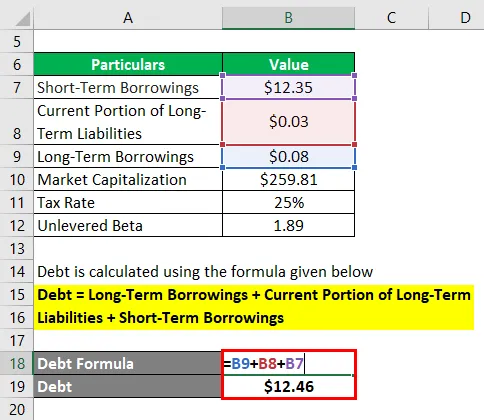

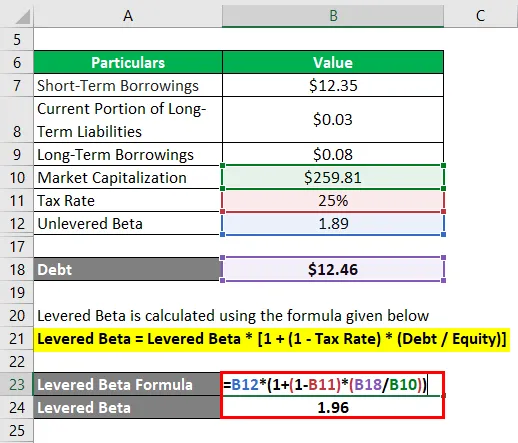

Nehmen wir nun das Beispiel von Samsung Electronics Co. Ltd. und verwenden Sie die Zahlen des Jahresberichts, um das verschuldete Beta zu berechnen. Nach den verfügbaren Marktinformationen beträgt das 1-Jahres-Beta der Aktie 1, 89. Im Jahr 2018 wurden langfristige Kredite, kurzfristige Verbindlichkeiten und kurzfristige Kredite in Höhe von 0, 08 Mrd. USD, 0, 03 Mrd. USD bzw. 12, 35 Mrd. USD bilanziell ausgewiesen. Berechnen Sie das Levered Beta von Samsung Electronics Co. Ltd, wenn die aktuelle Marktkapitalisierung 259, 81 Milliarden US-Dollar beträgt und der anwendbare Körperschaftsteuersatz in Südkorea 25% beträgt.

Lösung:

Die Schulden werden nach der unten angegebenen Formel berechnet

Schulden = langfristige Kredite + aktueller Anteil langfristiger Verbindlichkeiten + kurzfristige Kredite

- Schulden = 0, 08 Mrd. USD + 0, 03 Mrd. USD + 12, 35 Mrd. USD

- Schulden = 12, 46 Milliarden US-Dollar

Levered Beta wird nach der unten angegebenen Formel berechnet

Hebel-Beta = Hebel-Beta * (1 + (1 - Steuersatz) * (Schulden / Eigenkapital))

- Hebel-Beta = 1, 89 * ((1 + (1 - 25%) * (12, 46 Mrd. USD / 259, 81 Mrd. USD))

- Hebel-Beta = 1, 96

Daher lag ein Hebel-Beta von Samsung Electronics Co. Ltd. für das Jahr 2018 bei dem 2, 55-fachen.

Quellverweis: Samsung-Bilanz

Erläuterung

Die Formel für das Hebel-Beta kann mithilfe der folgenden Schritte berechnet werden:

Schritt 1: Stellen Sie zunächst die Beta-Version oder die Beta-Version des Assets des Unternehmens fest. Das Beta von börsennotierten Unternehmen ohne Hebel ist in vielen Börsendatenbanken verfügbar.

Schritt 2: Bestimmen Sie als Nächstes den Fremdkapitalwert des Unternehmens aus seiner Bilanz.

Schritt 3: Bestimmen Sie als Nächstes den Eigenkapitalwert des Unternehmens, der aus seiner Marktkapitalisierung ermittelt wird. Sie kann auch als Börsenkurs multipliziert mit der Anzahl der im Streubesitz befindlichen Aktien berechnet werden.

Schritt 4: Berechnen Sie als Nächstes den Verschuldungsgrad des Unternehmens, indem Sie die Verschuldung (Schritt 2) durch das Eigenkapital (Schritt 3) dividieren.

Verschuldungsgrad = Verschuldung / Eigenkapital

Schritt 5: Bestimmen Sie als nächstes den effektiven Steuersatz des betroffenen Unternehmens, der aus seiner Gewinn- und Verlustrechnung entnommen werden kann, oder es kann der anwendbare Körperschaftsteuersatz verwendet werden.

Schritt 6: Schließlich kann die Formel für das Hebel-Beta abgeleitet werden, indem das Hebel-Beta (Schritt 1) mit dem Faktor 1 plus dem Produkt aus dem Verhältnis von Schulden zu Eigenkapital (Schritt 4) und (1 - Steuersatz) (Schritt 2) multipliziert wird 5) wie unten gezeigt.

Hebel-Beta = Hebel-Beta * (1 + (1 - Steuersatz) * (Schulden / Eigenkapital))

Relevanz und Verwendung der Hebel-Beta-Formel

Das Konzept des Levered Beta ist wichtig, da es einer der wichtigsten Indikatoren für die Verzögerung ist, anhand derer das Ausmaß der Volatilität des Aktienkurses des betroffenen Unternehmens im Vergleich zum Aktienindex beurteilt wird.

In der Regel bedeutet ein gehebelter Beta-Wert von 1, dass das Aktienrisiko dem Marktrisiko entspricht, während ein Beta-Wert von 1 bedeutet, dass die Aktie risikoreicher ist als das Marktrisiko.

Hebel-Beta-Formel-Rechner

Sie können den folgenden Hebel-Beta-Formelrechner verwenden

| Beta ohne Hebel | |

| Steuersatz | |

| Schuld | |

| Eigenkapital | |

| Hebel Beta | |

| Hebel Beta = | Unlevered Beta * (1 + (1 -Tax Rate) * (Debt / Equity)) | |

| 0 * (1 + (1 -0) * (0/0)) = | 0 |

Empfohlene Artikel

Dies ist eine Anleitung zu Levered Beta Formula. Hier besprechen wir die Berechnung der Levered Beta-Formel zusammen mit praktischen Beispielen. Wir bieten auch einen Levered Beta-Rechner mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel der Produktkosten

- So berechnen Sie die Produktkosten

- Beispiel für den Netto-Cashflow

- Berechnung der Beta-Formel