Versicherung - Ein Lebensretter

Versicherungssektor in Indien - Wir alle wissen, dass unser Leben von Natur aus riskant ist. Betrachten Sie diese Situationen, in denen der Familienverdiener plötzlich verstirbt oder ein Familienmitglied an einer tödlichen Krankheit erkrankt, die sofortige ärztliche Hilfe erfordert, oder all Ihre Ersparnisse gestohlen werden. Wird es nicht eine Zeit des Traumas und des Stresses sein, nicht nur für Sie, sondern auch für Ihre nahen und lieben? Was würden Sie in solchen Fällen tun, wenn Sie nicht geplant hätten?

Lassen Sie sich fragen: Können Sie all diese Risiken und unerwarteten Katastrophen selbst abwehren? Wenn Sie es gut finden, ist eine Versicherung die beste Alternative. Die Versicherung hilft Ihnen, ein Gefühl der Sicherheit zu schaffen, wenn Sie mit solchen unerwarteten Ereignissen konfrontiert werden. In einfachen Worten bedeutet Versicherung, dass Sie einen Pauschalbetrag zahlen, um sich gegen einen unvorhergesehenen Unfall von großem Ausmaß abzusichern.

Wie funktioniert das Wachstum des Versicherungssektors in Indien?

Das Wachstum des Versicherungssektors in Indien ist eine einfache Antwort: Skaleneffekte. Wenn Sie sich der Deckung anschließen, schließen Sie sich anderen Personen an, die einem ähnlichen Risiko ausgesetzt sind. Ihre Versicherung deckt die gesamte Gruppe und nicht einzelne Personen ab, sodass sich jeder die Versicherungskosten teilt. Gegen die Deckung zieht die Versicherungsgesellschaft Prämien von den Kunden ein und verwendet diesen Geldpool, um die Forderungen zu bezahlen. Es hilft bei der Reduzierung Ihrer finanziellen Katastrophe, da die Kosten auf die große Gruppe von Personen aufgeteilt werden. Somit ist es eine großartige Technik zum Ausbreiten und Übertragen von Risiken.

Nehmen wir dieses Beispiel, Harry, der auf dem Heimweg von der Arbeit einen schweren Autounfall erleidet. In einer solchen Situation wären die medizinischen Kosten, die ihm entstehen müssten, enorm und könnten ohne Versicherung verheerend sein. Der körperliche Schaden, den er erleidet, kann lakhs kosten, zusammen mit dem Problem, für mindestens ein paar Monate nicht arbeiten zu können. Aber zum Glück hat Harry Versicherungsschutz. Erinnern Sie sich an die Gruppe, von der wir gesprochen haben? Die Kosten würden auf alle verteilt. Die Leute im Programm helfen Harry tatsächlich, seine medizinischen Ausgaben auszugleichen. In diesem Sinne zahlen die anderen Personen in der Gruppe die Kosten, wenn eine andere Person ein solches Problem hat. Wenn sie wissen, wann ein solches Problem bei ihnen auftritt, steht ihnen dieselbe Hilfe für das Wachstum des Versicherungssektors in Indien zur Verfügung.

Empfohlene Kurse

- Schulungspaket für Versicherungskurse

- Grundsätze und Praktiken der Versicherung

- Zertifizierungskurs in Stock Market

- Buchhaltungs-Schulungspaket

Muss Versicherungsbedingungen kennen

- Versicherter: Die versicherte Person oder Organisation wird als Versicherter bezeichnet.

- Versicherer: Eine Person oder Firma, die verspricht, eine Entschädigung für ein Versicherungsrisiko zu zahlen, wird als Versicherer bezeichnet

- Ansprüche: Eine offizielle Aufforderung des Versicherten an den Versicherer, eine Zahlung auf der Grundlage der Bedingungen der Versicherungspolice zu verlangen.

- Versicherbares Risiko: Risiken, für die es relativ einfach ist, sich zu versichern.

- Deckung: Die Höhe des Risikos oder der Haftung, die eine natürliche oder juristische Person über den Versicherungsdienstleistungssektor trägt.

- Police: Ein Versicherungsvertrag zwischen der Versicherungsgesellschaft und dem Versicherungsnehmer.

- Prämien: Der Betrag, der für eine bestimmte Versicherungssumme berechnet wird, wird als Prämie bezeichnet.

- Rückversicherung: Ein Rückversicherer übernimmt einen Teil des ursprünglich vom Versicherer eingegangenen Risikos, das als Hauptunternehmen bezeichnet wird.

Okay, hier ging es um das Wachstum des Versicherungssektors in Indien. Ich bin sicher, Sie hätten eine gute Idee. Aber warten Sie, wir sind hier, um nicht nur darüber zu diskutieren, was Versicherung ist, sondern auch über den Versicherungssektor in Indien. Indien ist aufgrund seines ungenutzten Potenzials ein riesiger Versicherungsmarkt. Dieser Sektor soll den Lebensstandard der Menschen in einer Volkswirtschaft verbessern, da er zu einem risikofreien Leben führt, das Unternehmertum fördert, Ersparnisse mobilisiert und zum Schutz von Handel und Industrie führt, der zum menschlichen Fortschritt beiträgt. Das indische Wirtschaftswachstum hat nicht nur einen geringen Beitrag des Versicherungssektors in der indischen Industrie geleistet, sondern auch wichtige Beiträge. Lesen Sie weiter, um alles darüber zu erfahren.

Meilensteine in der Entwicklung des Versicherungssektors in Indien

Indien hat eine lange Geschichte, wenn es um das Wachstum des Versicherungssektors in Indien geht. Es wurde in den Schriften von Manu (Manusmrithi), Yagnavalkya (Dharmasastra) und Kautilya (Arthasastra) erwähnt. In diesen Schriften geht es darum, Ressourcen für Katastrophenfälle zusammenzuführen. Dieses Konzept war ein Vorläufer des modernen Versicherungskonzepts. Danach hat Indien enorme Reformen erlebt und sich im Laufe der Zeit stark von anderen Ländern, insbesondere von England, beeinflusst entwickelt. Das Geschäft mit der Lebensversicherung kam Anfang des 19. Jahrhunderts bei der Oriental Life Insurance Company in Kalkutta ins Spiel. Später im Jahr 1912 wurde der Indian Life Assurance Companies Act von 1912 verabschiedet, der die erste gesetzliche Maßnahme zur Regulierung des Lebensgeschäfts darstellte. Es gab in den 1950er Jahren eine Zeit, in der der Wettbewerb unter den Versicherungsunternehmen sehr groß war und die Behauptung unlauterer Handelspraktiken die indische Regierung zur Verstaatlichung des Lebensversicherungssektors zwang. Aufgrund dessen entstand die Life Insurance Corporation im Jahr 1956. Das LIC hatte bis Ende der 90er Jahre das Monopol, wonach die Versicherung für den privaten Sektor wieder geöffnet wurde.

Hier ging es insbesondere um den Lebensversicherungssektor. Die Geschichte des allgemeinen Versicherungssektors in Indien kann bereits im 17. Jahrhundert zur Zeit der industriellen Revolution, als Handel und Gewerbe über das Meer abgewickelt wurden, erwähnt werden. Die erste Gründung dieses Sektors erfolgte im Jahr 1850 in Form der Triton Insurance Company Ltd in Kalkutta durch die Briten. Der allgemeine Versicherungssektor in Indien wurde ebenfalls im Jahr 1972 verstaatlicht, wodurch die General Insurance Corporation of India als ein Unternehmen entstand, das ihre Geschäftstätigkeit im Januar aufnahm. 1973.

Im Jahr 1999 wurde gemäß den Empfehlungen des Berichts des Malhotra-Ausschusses die Aufsichts- und Entwicklungsbehörde für das Versicherungswesen (IRDA) als autonomes Organ zur Regulierung und Entwicklung der Versicherungsbranche eingesetzt. Bereits im nächsten Jahr öffnete IRDA den Sektor für ausländische Unternehmen, die bis zu 26% der Anteile halten durften.

Das Wachstum des Versicherungssektors in Indien

- Indien ist eine wachsende Volkswirtschaft mit einer wachsenden Zahl von Erwerbstätigen im Land. Auch das verfügbare Einkommen steigt.

- Die Menschen haben das Bedürfnis, ein sicheres Leben für sich und ihre Familie zu führen, was sie ermutigt, sich versichern zu lassen.

- Wenn das Einkommen steigt, steigen die Ausgaben für Konsumgüter, Autos und Reisen, die verschiedene Versicherungssparten sind.

- Das Bewusstsein für Versicherungen bei den Menschen hat mit der Anzahl der Anbieter und dem Angebot an Produkten zu wettbewerbsfähigen Preisen zugenommen.

- Darüber hinaus sorgt das regulatorische Umfeld für eine positive Entwicklung des Versicherungssektors. All diese Faktoren führen zu einer Zunahme des Universums potenzieller Käufer für Versicherungen wie Privatpersonen und unternehmensübergreifende Unternehmen.

- Mehr als zwei Drittel der indischen Bevölkerung leben in ländlichen Gebieten, in denen es keine Versicherungsprodukte gibt. Mikroversicherungen können gezielt eingesetzt werden, um die Deckung in diesen Bereichen zu gewährleisten.

Der Versicherungssektor in Indien - Probleme und Herausforderungen

-

Öffentlich vs. Privat

Der Blick auf Industrien, die für die private Beteiligung geöffnet wurden, führte zu einer Abschwächung des öffentlichen Sektors und erleichterte den Neuankömmlingen das Gedeihen. Dies war im Versicherungssektor in Indien nicht der Fall, wo der öffentliche Sektor auch nach einem Jahrzehnt des Öffnens der Türen dieses Sektors immer noch dominiert. Diese Situation belastet die Unternehmen des privaten Sektors in gewissem Maße, sich zu innovieren und zu differenzieren, um einen besseren Marktanteil zu erreichen.

-

Kundenbetreuung

Potenzielle Kunden auf einfache und sinnvolle Weise für Versicherungsprodukte zu sensibilisieren, ist eine große Herausforderung für die Versicherungsbranche in indischen Unternehmen. Es gibt bestimmte Formalitäten, die erledigt werden müssen, und all dies kann kompliziert werden, wenn die Kunden die verwendeten Jargons nicht verstehen. Es demotiviert sie, als ihnen die Angst vor Betrug in den Sinn kommt. Dies kann jedoch vermieden werden, wenn die Begriffe auf einfache und transparente Weise erläutert werden und die Vorteile des Angebots hinreichend erläutert werden.

-

Profitabel bleiben

Diese Tatsache kann nicht ignoriert werden, dass die Rentabilität eines der Hauptanliegen dieser Branche ist. Nach einer Untersuchung hat sich die Gewinnschwelle im Lebensversicherungsgeschäft von den erwarteten 9-10 Jahren auf nunmehr 13-15 Jahre erhöht. Die Versicherungsbranche steht bereits unter dem Druck massiver Expansionskosten, muss sich jedoch mit dem Problem der Volumenreduzierung auseinandersetzen, da die Vertragsverluste von Jahr zu Jahr zunehmen. In Anbetracht der Tatsache, dass Indien ein preissensibler Markt ist und der zunehmende Wettbewerb die Prämiensätze gesenkt hat, ist es für die Unternehmen schwierig, die Kostenquote zu verwalten.

Versicherungsgesellschaften

Laut dem Bericht des Versicherungssektors von IRDA waren Ende September 2013 in Indien zweiundfünfzig Versicherungsunternehmen tätig, von denen vierundzwanzig im Lebensversicherungsgeschäft und siebenundzwanzig im Nicht-Versicherungsgeschäft tätig sind -Lebensversicherungsgeschäft.

Versicherungsunternehmen wurden hauptsächlich in zwei Teile geteilt;

Quelle - IRDA-Jahresbericht (2012-13)

Quelle - IRDA-Jahresbericht (2012-13)

- Lebensversicherungsunternehmen, die nur ein Produkt versorgen, das Lebensversicherungen anbietet. Zu den Unternehmen im öffentlichen Sektor gehören die Life Insurance Corporation of India (LIC) und im privaten Sektor Unternehmen wie die AEGON Religare Life Insurance, die Edelweiss Tokio Life Insurance Co. Ltd., Aviva India, die Shriram Life Insurance, die Bajaj Allianz Life Insurance und die HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, Lebensversicherung der IDBI usw.

- Allgemeine Versicherungsgesellschaften, die verschiedene Versicherungsprodukte anbieten, wie Krankenversicherung, Seeversicherung, Autoversicherung, Sachversicherung usw., jedoch keine Lebensversicherung. Der öffentliche Sektor umfasst unter anderem Unternehmen wie Oriental Insurance comp. Ltd., United India Versicherungs-Comp. Ltd., New India Assurance comp. Ltd., National Insurance comp. GmbH. Der private Sektor umfasst die Bharti AXA General Insurance, die Future Generali India Insurance, die HDFC ERGO General Insurance, ICICI Lombard usw.

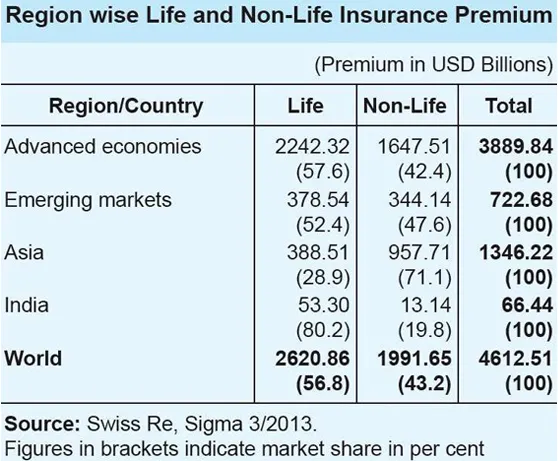

Der Versicherungssektor in Indien im Vergleich zum globalen Szenario

Quelle - IRDA-Jahresbericht (2012-13)

Quelle - IRDA-Jahresbericht (2012-13)

- Weltweit lag der Anteil des Lebensversicherungsgeschäfts an der Gesamtprämie bei 56, 8 Prozent. Der Anteil des Lebensversicherungsgeschäfts im asiatischen Raum betrug jedoch nur 28, 9 Prozent, was dem globalen Trend widerspricht.

- Für Indien war der Anteil des Lebensversicherungsgeschäfts am gesamten Versicherungsgeschäft mit 80, 2 Prozent sehr hoch, während der Anteil des Nichtlebensversicherungsgeschäfts mit 19, 8 Prozent gering war.

- In der Lebensversicherung belegt Indien den 10. Platz unter den 88 Ländern, für die Daten von Swiss Re veröffentlicht werden. Im Jahr 2012 ging die Lebensversicherungsprämie in Indien inflationsbereinigt um 6, 9 Prozent zurück. Im gleichen Zeitraum stieg die weltweite Lebensversicherungsprämie um 2, 3 Prozent.

- Indiens Anteil am globalen Lebensversicherungsmarkt betrug im Jahr 2012 2, 03 Prozent gegenüber 2, 30 Prozent im Jahr 2011. Der Nichtlebensversicherungssektor verzeichnete im Jahr 2012 ein signifikantes Wachstum von 10, 25 Prozent (inflationsbereinigt). Die Leistung des Versicherungssektors ist im Vergleich weitaus besser auf die globale Nichtlebenprämie, die im selben Zeitraum nur um magere 2, 6 Prozent zulegte.

- Der Anteil der indischen Nichtlebensversicherungsprämie an der weltweiten Nichtlebensversicherungsprämie war jedoch mit 0, 66 Prozent gering, und Indien belegt den 19. Platz auf dem globalen Nichtlebensversicherungsmarkt.

Weit voraus

Die Aussichten für die indische Versicherungsbranche sind vielversprechend und optimistisch. Der Versicherungssektor verzeichnete 2012 ein robustes Wachstum von 72 Milliarden US-Dollar und wird voraussichtlich bis 2020 auf 280 Milliarden US-Dollar anwachsen. Indien hatte ein günstiges regulatorisches Umfeld, das die Beteiligung ausländischer Akteure an diesem riesigen unerschlossenen Markt stärkt. Die Entscheidung, den Versicherungssektor zu liberalisieren und private Beteiligungen zuzulassen, hat über die Jahre hinweg ein konsequentes Wachstum ermöglicht. Darüber hinaus wurde den Verbrauchern eine Reihe von Wahlmöglichkeiten in Bezug auf Produkte und Versicherungsanbieter zur Verfügung gestellt, was den Standard der Servicequalität erhöhte. Die Anhebung des Limits für ausländische Direktinvestitionen (ADI) von 26 auf 49 Prozent in diesem Sektor wird als Schlüsselelement zur Ankurbelung der Versicherungsbranche in Indien angesehen.

Schnelle Statistiken und zukünftige Projektionen

Quelle - IRDA-Jahresbericht (2012-13)

Quelle - IRDA-Jahresbericht (2012-13)

- Die gesamten Prämien, die von der allgemeinen und der Lebensversicherungsbranche im Geschäftsjahr 2012–2013 eingenommen wurden, beliefen sich auf 3, 75 Billionen Rupien (59, 07 Milliarden US-Dollar).

- Die allgemeine Versicherungswirtschaft wuchs von April bis Mai 2013/14 um 19, 6 Prozent.

- Die Nichtlebensversicherer haben in den ersten beiden Monaten des laufenden Jahres Prämien in Höhe von 13.552, 46 Mrd. Rupien (2, 13 Mrd. USD) vereinnahmt, verglichen mit 11.333, 54 Mrd. Rupien (1, 78 Mrd. USD) in der entsprechenden Vorjahresperiode.

- Laut TS Vijayan, Chairman von IRDA, wird das Versicherungsgeschäft in Indien im Geschäftsjahr 2013/14 voraussichtlich 4 Billionen Rupien (63, 01 Milliarden US-Dollar) erreichen.

- Der Vorsitzende ist der Ansicht, dass die Versicherungsdurchdringung in Indien mit einer Wahrscheinlichkeit von derzeit 3, 86 Prozent auf 5 bis 6 Prozent steigen wird.

- Der Life Insurance Council, der Branchenverband der Lebensversicherer des Landes, hat für das Segment eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12 bis 15 Prozent für die nächsten fünf Jahre prognostiziert.

- Indiens versicherungspflichtige Bevölkerung wird voraussichtlich bis 2020 auf 750 Millionen Menschen anwachsen. Die Lebenserwartung wird voraussichtlich im gleichen Zeitraum 74 Jahre erreichen. Der Stadtrat ist der Ansicht, dass diese günstige indische Demografie dazu führen würde, dass mehr Menschen eine Lebensversicherung suchen.

- Darüber hinaus prognostiziert der Stadtrat eine Lebensversicherungsdurchdringung - ein Prozentsatz der Versicherungsprämie zum BIP - von derzeit 3, 2 Prozent auf 5 Prozent bis 2020.

- Der Verband der indischen Industrie (CII) prognostiziert für das Geschäftsjahr 2013/14 eine Wachstumsrate der indischen Versicherungsbranche von rund 5 Prozent.

- Außerdem werden 60 Prozent der Nichtlebensversicherer vorgebeugt, um ein durchschnittliches Wachstum von über 10 Prozent zu verzeichnen.

In Anbetracht der verschiedenen Faktoren können wir mit Sicherheit sagen, dass angesichts der konzentrierten Bemühungen von Regulierungsbehörde, Regierung und Akteuren im Rahmen der steigenden Versicherungsnachfrage ein ausreichendes Potenzial für ein positives Wachstum der indischen Versicherungsbranche besteht.

Versicherungssektor in Indien Infografiken

Erfahren Sie den Saft dieses Artikels in nur einer Minute, Versicherungssektor in Indien Infografiken.

Empfohlene Artikel

Hier sind einige Artikel, die Ihnen helfen, mehr Details über den Versicherungssektor zu erfahren. Gehen Sie also einfach über den Link.

- Erstaunliche Dinge, die Sie über IRDA im Versicherungssektor wissen sollten

- 32 Tipps, um in Wirtschaft und Finanzen besser zu werden (informativ)

- Wie werde ich Finanzberater? (Definition, Rolle, Finden)

- Hilfreiche Vorteile von C vs C ++

- C vs C ++ Leistung: Beste Eigenschaften