Volatilitätsformel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Volatilitätsformel?

Die Volatilität ist der Grad der Variation der Renditen für ein bestimmtes Wertpapier oder den Marktindex über einen bestimmten Zeitraum. Dies ist das Maß für das Risiko, und die Standardabweichung ist das typische Maß für die Volatilität einer bestimmten Aktie. Die andere Methode kann einfach die Varianz zwischen den Renditen desselben Wertpapier- oder Marktindex sein. Ein gängiges Maß für die Volatilität eines bestimmten Wertpapiers in Bezug auf den Marktindex oder die Benchmark ist das Beta.

Abhängig von seiner Verwendung kann es zwei Arten von Volatilität geben - Implizite Volatilität, eine vorausschauende Schätzung, die in der Optionspreisstrategie verwendet wird. Die andere ist die reguläre Volatilität, die häufiger auftritt und eine rückwärtsgerichtete reale Zahl verwendet.

Grad der Volatilität

Eine hohe Volatilität des Wertpapiers würde bedeuten, dass sich der Wertpapierpreis bei einer geringfügigen Änderung der den Aktienkurs beeinflussenden Faktoren über einen kurzen Zeitraum drastisch in beide Richtungen bewegen kann.

Eine geringere Volatilität bedeutet, dass der Wert eines Wertpapiers nicht dramatisch reagiert und tendenziell stabiler ist.

Berechnung der Volatilität eines Wertpapiers

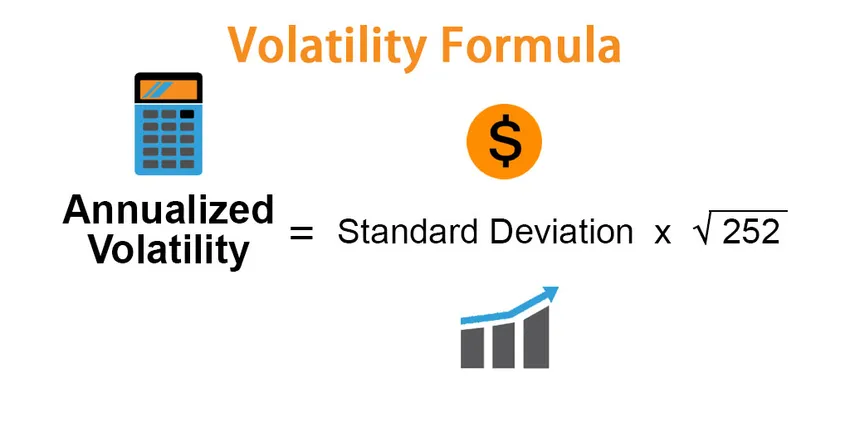

Formel für die annualisierte Volatilität ist unten angegeben:

Annualized Volatility = Standard Deviation * √252

unter der Annahme, dass in einem Jahr 252 Handelstage liegen. Standardabweichung ist das Ausmaß, in dem die Preise über einen bestimmten Zeitraum vom Durchschnitt abweichen.

Beispiel: Wenn die tägliche Standardabweichung der S & P 500-Benchmark im August 2015 1, 73% beträgt, beträgt die annualisierte Volatilität:

1, 73 * √252 = 27, 4

Daher beträgt die annualisierte Volatilität für den S & P 500 im Jahr 2015 27, 4%, basierend auf der täglichen Volatilität oder den täglichen Preisbewegungen im August 2015.

Wie berechnet man die Standardabweichung?

- Wenn Sie eine Reihe von Datenpunkten haben

- Berechnen Sie den Durchschnitt des Datensatzes.

- Subtrahieren Sie den Durchschnitt von der tatsächlichen Beobachtung, um die Abweichung zu erhalten.

- Quadrieren Sie alle Abweichungen und addieren Sie sie, um die Varianz zu erhalten.

- Berechnen Sie die Quadratwurzel der Varianz, um die Standardabweichung zu erhalten.

- MS-Excel verwenden

- Laden Sie die historischen Kurse der angegebenen Sicherheit herunter - bis zu dem erforderlichen Zeitraum.

- Berechnen Sie die täglichen Renditen, dh die prozentuale Veränderung pro Tag gegenüber dem Vortag.

- Verwenden Sie die Excel-Funktion STDEV ().

Beispiel für eine Volatilitätsformel (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Volatilität besser zu verstehen.

Sie können diese Excel-Vorlage für Volatilitätsformeln hier herunterladen - Excel-Vorlage für VolatilitätsformelnBeispiel für eine Flüchtigkeitsformel

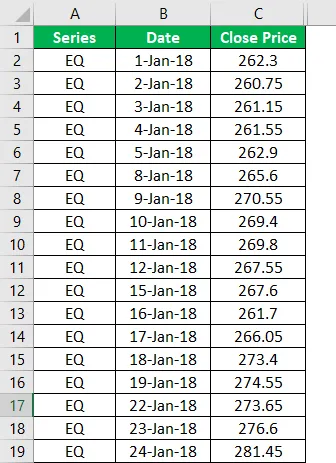

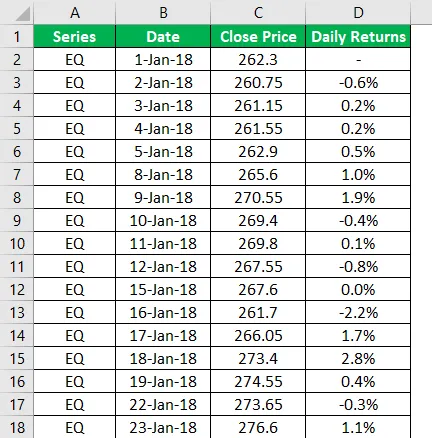

Betrachten Sie die Berechnung der annualisierten Volatilität einer bestimmten Aktie, in diesem Fall ITC.

Nachfolgend sind die Daten von ITC für den Zeitraum Januar 2018 bis Dezember 2018 aufgeführt. Berechnen Sie die täglichen Renditen, die Volatilität und die annualisierte Volatilität von ITC.

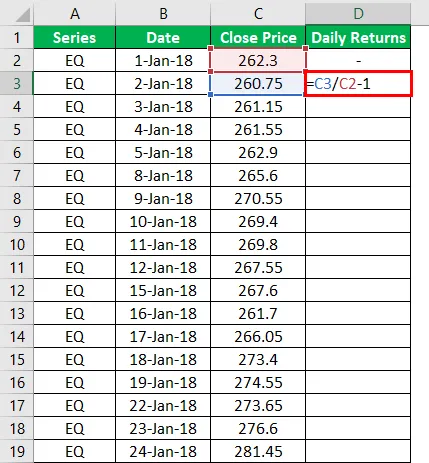

Lösung:

Wir berechnen die täglichen Renditen, die hier Spalte D sind, unter Verwendung des Schlusskurses, wie in Spalte C angegeben.

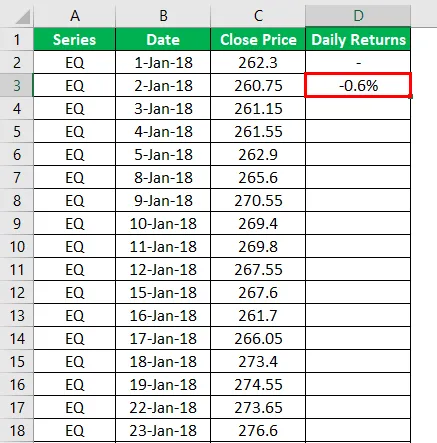

Das Ergebnis ist also wie folgt.

Berechnen Sie auf ähnliche Weise die täglichen Erträge für alle verbleibenden Zellen.

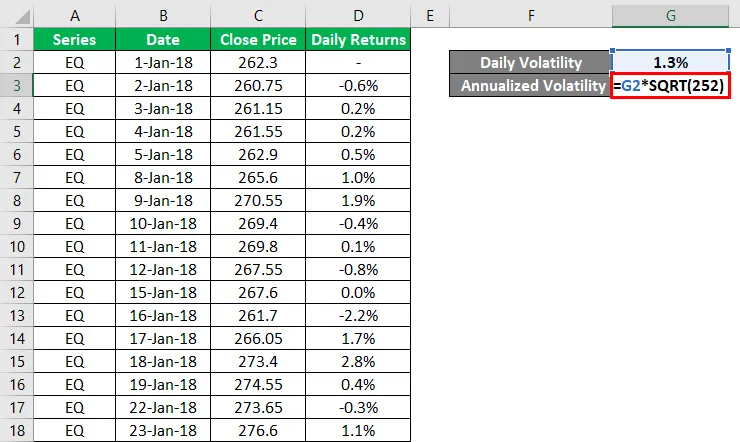

Die tägliche Volatilität kann mithilfe der Standardabweichung oder der STDEV () - Formel in MS-Excel berechnet werden.

Die Ausgabe erfolgt wie unten angegeben.

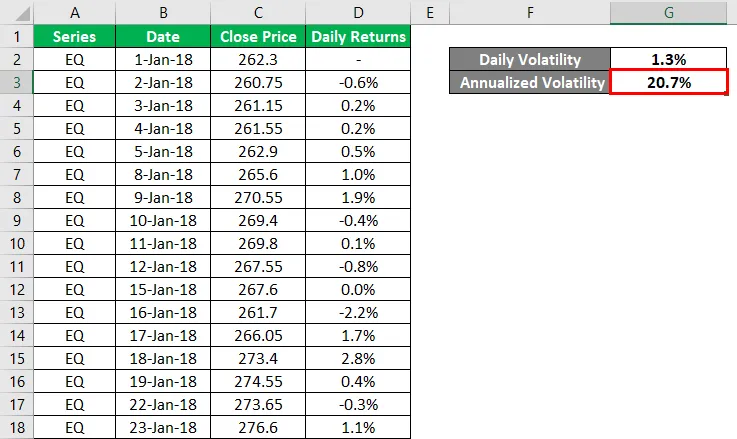

Die annualisierte Volatilität wird nach der unten angegebenen Formel berechnet

Annualisierte Volatilität = Standardabweichung * √252

Die Ausgabe der annualisierten Volatilität ist wie folgt.

Relevanz und Verwendung der Volatilität

Traditionell ist es eine Annahme oder ein allgemeines Phänomen, dass die Risikorahmen, die die Standardabweichung als Schlüsselmethode verwenden, davon ausgehen, dass die Renditen einer normalen glockenförmigen Verteilung entsprechen. Dies gibt uns einen festen Risiko- und Ertragsrahmen, und wenn die Renditen in der Kurve kein symmetrisches Verhalten zeigen, neigen die Anleger zur Panik.

Eine andere Verwendung der Volatilitätszahlen ist der Handel mit Wertpapieren und die Entscheidung über den Stop-Loss-Punkt. Die Kenntnis der Aktie darüber, wie viel sie sich innerhalb einer festgelegten Zeit bewegt, kann dem Anleger helfen, sich für den Stop-Loss zu entscheiden, anstatt sich den Verlusten aufgrund zufälliger Schwankungen des Aktienkurses zu stellen.

Das Verstehen der Volatilität und das Kennen ihrer Anwendungen kann wie ein zweischneidiges Schwert wirken. Wenn eine sehr volatile Aktie zu großen Verlusten führen kann, können Sie in Zeiten, in denen Sie zum richtigen Zeitpunkt am Markt sind, sogar große Gewinne erzielen. Dies verringert zweifellos Ihre erwartete langfristige Rendite, bietet Ihnen jedoch auf jeden Fall die gleichen Chancen, ein paar große Gewinne zu erzielen.

Volatilitätsformel-Rechner

Sie können den folgenden Volatilitätsrechner verwenden

| Standardabweichung | |

| Annualisierte Volatilität | |

| Annualisierte Volatilität = | Standardabweichung x √252 |

| = | 0 x √252 = 0 |

Empfohlene Artikel

Dies ist ein Leitfaden zur Volatilitätsformel. Hier diskutieren wir, wie man die Volatilität berechnet, zusammen mit praktischen Beispielen. Wir stellen auch einen Volatilitätsrechner mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Rechner für Portfolio Return Formula

- Beispiele für die Formel zur prozentualen Abnahme

- Formel für das Preismodell für Kapitalanlagen | Definition

- Variationskoeffizient (Excel-Vorlage)