Solvabilitätskennzahl (Inhaltsverzeichnis)

- Solvabilitätsverhältnis-Formel

- Beispiele für eine Solvabilitätskennzahlformel (mit Excel-Vorlage)

- Solvabilitätsverhältnis-Formelrechner

Solvabilitätsverhältnis-Formel

Hier ist die Solvabilitätsverhältnis-Formel -

Solvency Ratio = (Net Profit After Tax + Depreciation) / (Short Term Liability + Long Term Liability)

Beispiele für eine Solvabilitätskennzahlformel (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Solvabilitätsverhältnisformel besser zu verstehen.

Sie können diese Excel-Vorlage für Solvabilitätskennzahlen hier herunterladen - Excel-Vorlage für SolvabilitätskennzahlenBeispiel 1

Die ltd erzielte für das Geschäftsjahresende nach Steuern einen Gewinn von 10000 Rs. Die Gesellschaft hat einen Vermögenswert von 10000 Rs. Der Abschreibungssatz gemäß Gesellschaftsrecht beträgt 10% (lineare Methode). Die langfristige und die kurzfristige Haftung betragen 50000. Berechnen Sie aus den obigen Angaben die Solvabilitätsquote.

Lösung:

Das Solvabilitätsverhältnis wird nach der unten angegebenen Formel berechnet

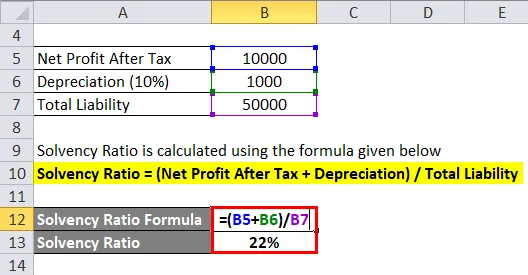

Solvabilitätskennzahl = (Nettogewinn nach Steuern + Abschreibungen) / Gesamtverbindlichkeit

- Solvabilitätsverhältnis = (10000 + 1000) / 50000

- Solvabilitätsquote = 22%

Das obige Verhältnis gibt somit an, dass das Unternehmen über einen bestimmten Zeitraum eine kurzfristige und eine langfristige Haftung hat. Die Solvabilitätsquote ist von Branche zu Branche unterschiedlich, sodass bei einer Solvabilitätsquote von mehr als 20 davon ausgegangen wird, dass das Unternehmen finanziell gesund ist. höher ist die Solvabilitätsquote gut für das Unternehmen und umgekehrt.

Beispiel # 2

Dmart liegen zum Geschäftsjahresende folgende Informationen vor. Berechnen Sie die Solvabilitätsquote anhand der folgenden Informationen. Die Abschreibungsrate beträgt 10%. Verwenden Sie die lineare Methode zur Berechnung der Abschreibungen. Und der Steuersatz beträgt 30%.

Lösung:

Der Nettogewinn vor Steuern wird wie folgt berechnet:

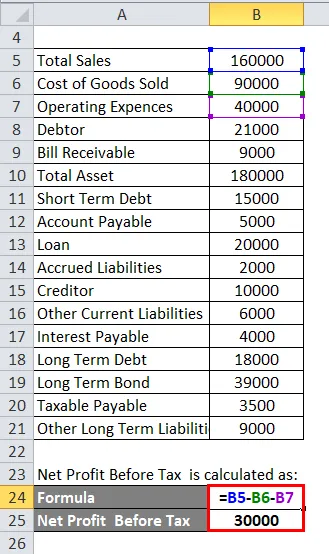

- Nettogewinn vor Steuern = 1.60.000 - 90.000 - 40.000

- Nettogewinn vor Steuern = 30.000

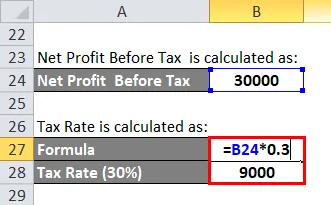

Steuersatz wird berechnet als:

- Steuersatz = 30.000 * 0, 3

- Steuersatz = 9.000

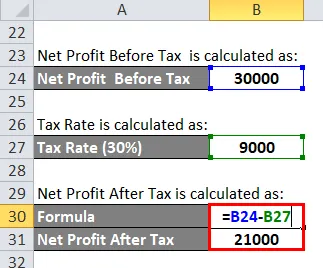

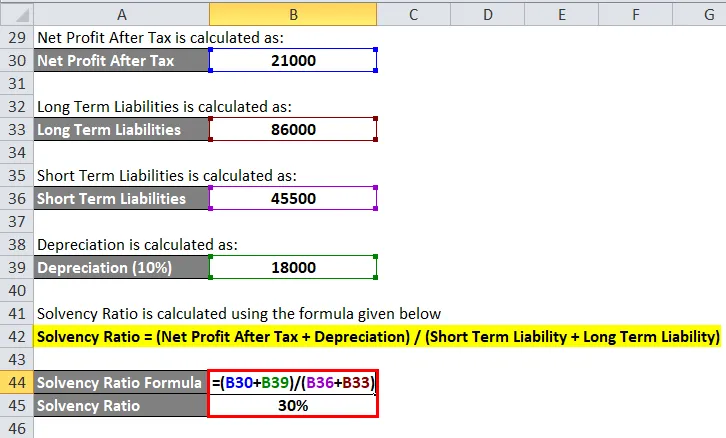

Der Nettogewinn nach Steuern wird wie folgt berechnet:

- Nettogewinn nach Steuern = 30.000 - 9.000

- Nettogewinn nach Steuern = 21.000

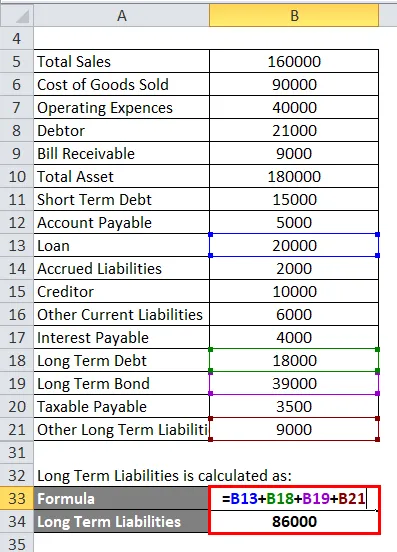

Langfristige Verbindlichkeiten werden wie folgt berechnet:

- Langfristige Verbindlichkeiten = 20.000 + 18.000 + 39.000 + 9.000

- Langfristige Verbindlichkeiten = 86.000

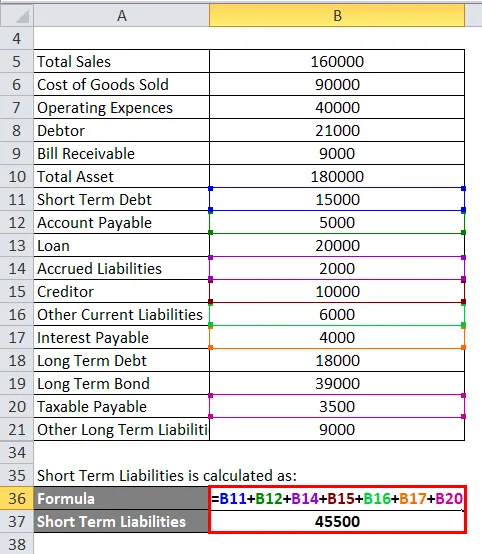

Kurzfristige Verbindlichkeiten werden wie folgt berechnet:

- Kurzfristige Verbindlichkeiten = 15.000 + 5.000 + 2.000 + 10.000 + 6.000 + 4.000 + 3.500

- Kurzfristige Verbindlichkeiten = 45.500

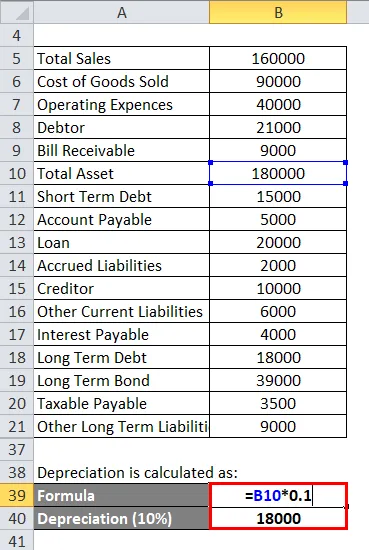

Die Abschreibung wird berechnet als:

- Abschreibung = 1.80.000 * 0, 1

- Abschreibung = 18.000

Das Solvabilitätsverhältnis wird nach der unten angegebenen Formel berechnet

Solvabilitätskennzahl = (Nettogewinn nach Steuern + Abschreibung) / (Kurzfristige Verbindlichkeit + Langfristige Verbindlichkeit)

- Solvabilitätsverhältnis = (21.000 + 18.000) / (45.500 + 86.000)

- Solvabilitätsquote = 30%

Beispiel # 3

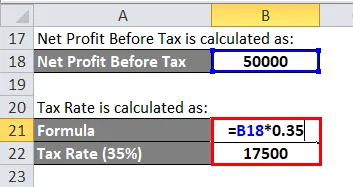

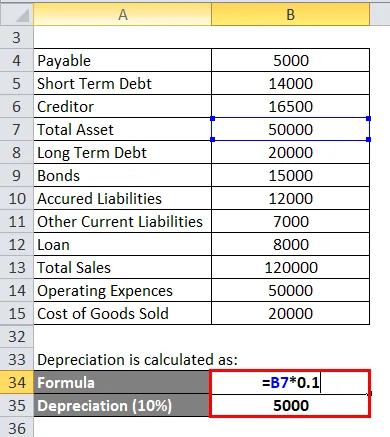

Tata Schwamm hat die folgenden Informationen, der Steuersatz beträgt 35% und der Abschreibungssatz beträgt 10%. Berechnen Sie die Solvabilitätsquote für die folgenden Informationen.

Lösung:

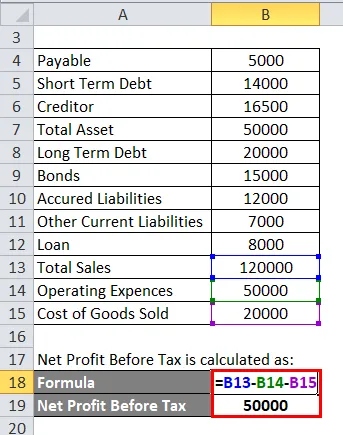

Der Nettogewinn vor Steuern wird wie folgt berechnet:

- Nettogewinn vor Steuern = 1.20.000 - 50.000 - 20.000

- Nettogewinn vor Steuern = 50.000

Steuersatz wird berechnet als:

- Steuersatz = 50.000 * 0, 35

- Steuersatz = 17.500

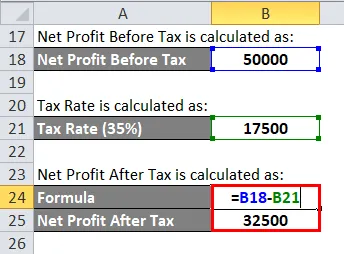

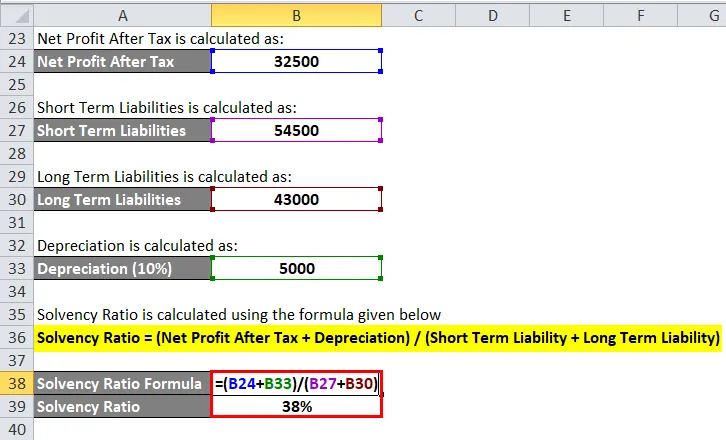

Der Nettogewinn nach Steuern wird wie folgt berechnet:

- Nettogewinn nach Steuern = 50.000 - 17.500

- Nettogewinn nach Steuern = 32.500

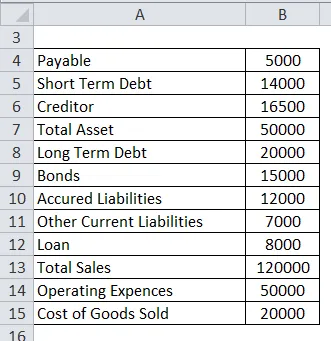

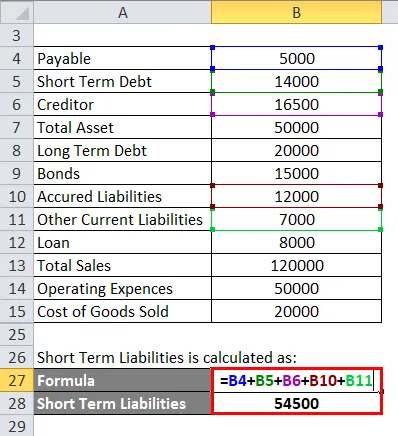

Kurzfristige Verbindlichkeiten werden wie folgt berechnet:

- Kurzfristige Verbindlichkeiten = 5.000 + 14.000 + 16.500 + 12.000 + 7.000

- Kurzfristige Verbindlichkeiten = 54.500

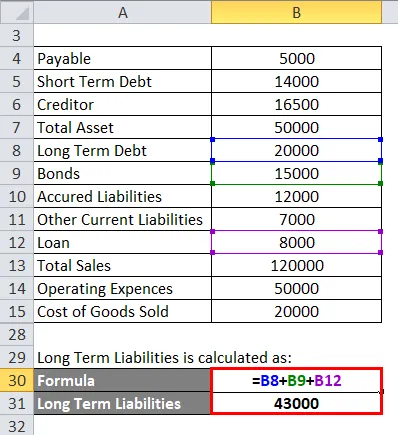

Langfristige Verbindlichkeiten werden wie folgt berechnet:

- Langfristige Verbindlichkeiten = 20.000 + 15.000 + 8.000

- Langfristige Verbindlichkeiten = 43.000

Die Abschreibung wird berechnet als:

- Abschreibung = 50.000 * 0, 1

- Abschreibung = 5000

Das Solvabilitätsverhältnis wird nach der unten angegebenen Formel berechnet

Solvabilitätskennzahl = (Nettogewinn nach Steuern + Abschreibung) / (Kurzfristige Verbindlichkeit + Langfristige Verbindlichkeit)

- Solvabilitätsverhältnis = (32.500 + 5.000) / (54.500 + 43.000)

- Solvabilitätsquote = 38%

Erklärung der Solvabilitätsverhältnisformel

Die Solvabilitätsquote ist eine der quantitativen Kennzahlen, mit denen die finanzielle Gesundheit des Unternehmens über einen langen Zeitraum hinweg bewertet wird. Solvabilitätskennzahl, anhand derer der Gläubiger die Fähigkeit eines Unternehmens zur Begleichung seiner kurz- und langfristigen Verbindlichkeiten beurteilt. In der Finanzbranche spielt die Solvabilitätsquote eine sehr wichtige Rolle für die Beurteilung der Fähigkeit des Unternehmens, über einen bestimmten Zeitraum hinweg langfristige und kurzfristige Zahlungen zu leisten.

Die Solvabilitätsquote gibt grundsätzlich an, dass der Cashflow eines Unternehmens ausreicht, um seine Verbindlichkeiten und Verpflichtungen zu begleichen oder nicht. Senken Sie die Solvabilitätsquote, so ist die Wahrscheinlichkeit größer, dass das Unternehmen bei der Begleichung seiner Schulden in Verzug gerät und umgekehrt. Es ist immer günstig, wenn ein Unternehmen eine höhere Solvabilitätsquote hat.

Bei der Solvabilitätsquote wurden viele Begriffe und Beträge bei der Berechnung berücksichtigt. Die Solvabilitätsquote umfasst das Nettoergebnis nach Steuern und die Abschreibung aus der Gewinn- und Verlustrechnung sowie die langfristige und kurzfristige Verbindlichkeit aus der Bilanz. Bei der Ermittlung der Abschreibungen müssen wir die Bilanzsumme berücksichtigen.

Die Solvabilitätsquote umfasst drei Berechnungsschritte. Der erste Schritt besteht darin, den Nettogewinn für das Unternehmen nach Ausschluss aller Aufwendungen und Steuern zu berechnen. Der zweite Schritt ist die Berechnung der Abschreibung des Vermögenswerts, und der letzte Schritt ist die Berechnung der kurzfristigen und langfristigen Verbindlichkeit. Die Solvabilitätsquote ist aus Sicht des Gläubigers und des Inhabers von Schuldverschreibungen sehr wichtig, der in das Unternehmen investieren möchte, indem er Kredite vergibt oder in Schuldverschreibungen investiert. Daher ist die Solvabilitätsquotientenformel sehr wichtig, um die Kreditwürdigkeit des Unternehmens langfristig zu kennen und helfen, die finanzielle Stabilität des Unternehmens zu kennen.

Relevanz und Verwendung der Solvabilitätsquotientenformel

Solvabilitätskennzahlen sind finanziell relevant. Die Solvabilitätsquote hat eine viel größere Bedeutung, da die finanzielle Gesundheit des Unternehmens für jedes Unternehmen und jedes Unternehmen selbst das Hauptanliegen ist.

- Solvabilitätsquote mit Relevanz im Bereich Handel und Finanzen.

- Um die finanzielle Stabilität eines Unternehmens zu kennen

- Zur Sicherstellung des Betrags, den der Gläubiger in Form eines Kreditverkaufs an ein Unternehmen investiert

- Für die Sicherstellung des Inhabers der Schuldverschreibung, der der Gesellschaft im Austausch von Zinsen Kredit gewährt hat.

- Der Cashflow reicht aus, um seine Verpflichtung langfristig zu erfüllen

- Um die Bonität des Unternehmens zu kennen

- Die Liquidität des Unternehmens langfristig zu kennen.

Taschenrechner

Sie können den folgenden Solvabilitätskennzahlenrechner verwenden.

| Nettogewinn nach Steuern | |

| Abschreibung | |

| Kurzfristige Haftung | |

| Langfristige Haftung | |

| Solvabilitätsverhältnis Formel = | |

| Solvabilitätsverhältnis Formel = |

|

|||||||||

|

Empfohlene Artikel

Dies war ein Leitfaden für die Solvabilitätskennzahlformel. Hier diskutieren wir, wie die Solvabilitätsquote berechnet wird, zusammen mit praktischen Beispielen. Wir bieten auch einen Solvabilitätskennzahlenrechner mit herunterladbarer Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Säure-Test-Verhältnis-Formel mit Excel-Vorlage

- Wie berechnet man das Verhältnis von Vermögenswerten zu Verkäufen?

- Berechnung des Verhältnisses von Schulden zu Einkommen

- Beispiele für die Formel für das schnelle Verhältnis