Alpha-Formel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Alpha-Formel?

Der Begriff „Alpha“ bezieht sich auf die Messung der höchstmöglichen Rendite aus einem minimalen Anlagerisiko. Mit anderen Worten, Alpha ist das Bewertungsinstrument, um die Fähigkeit eines Portfoliomanagers zu messen, auf risikobereinigter Basis eine höhere Rendite zu erzielen. Die Formel für Alpha kann abgeleitet werden, indem die erwartete Rendite des Portfolios von der tatsächlichen Rendite abgezogen wird. Mathematisch wird es dargestellt als

Alpha = Actual Rate of Return – Expected Rate of Return

Die erwartete Rendite des Portfolios kann unter Verwendung der risikofreien Rendite, der Marktrisikoprämie und des Beta des Portfolios berechnet werden (siehe unten).

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Daher kann die Formel für Alpha wie folgt erweitert werden:

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Beispiele für Alpha-Formeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Alphas besser zu verstehen.

Sie können diese Alpha-Formel-Excel-Vorlage hier herunterladen - Alpha-Formel-Excel-VorlageAlpha-Formel - Beispiel # 1

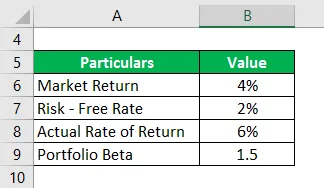

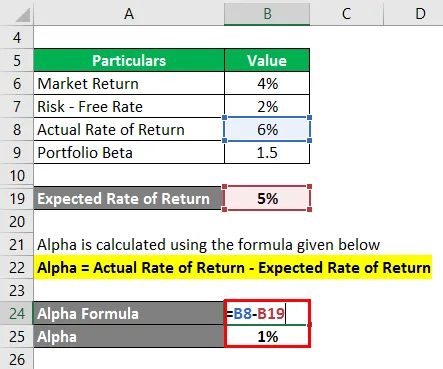

Nehmen wir das Beispiel eines Portfolios mit einem Beta von 1, 5, das im letzten Jahr eine tatsächliche Rendite von 6% erzielte. Wenn die aktuelle Marktrendite 4% und der risikofreie Zinssatz 2% beträgt, berechnen Sie das Alpha des Portfolios.

Lösung:

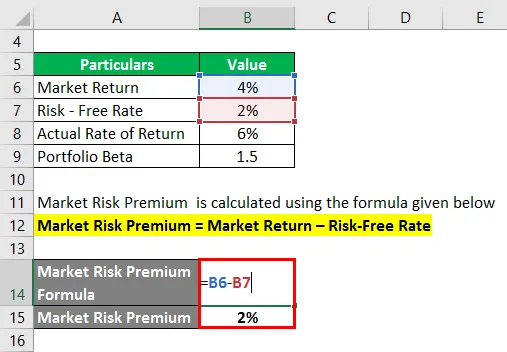

Die Marktrisikoprämie wird nach der unten angegebenen Formel berechnet

Marktrisikoprämie = Marktrendite - risikofreier Zinssatz

- Marktrisikoprämie = 4% - 2%

- Marktrisikoprämie = 2%

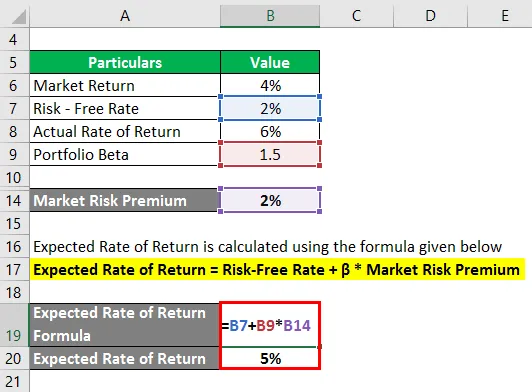

Die erwartete Rendite wird nach der unten angegebenen Formel berechnet

Erwartete Rendite = risikofreier Zinssatz + β * Marktrisikoprämie

- Erwartete Rendite = 2% + 1, 5 * 2%

- Erwartete Rendite = 5%

Alpha wird mit der unten angegebenen Formel berechnet

Alpha = Tatsächliche Rendite - Erwartete Rendite

- Alpha = 6% - 5%

- Alpha = 1%

Daher beträgt das Alpha des Portfolios 1%.

Alpha-Formel - Beispiel # 2

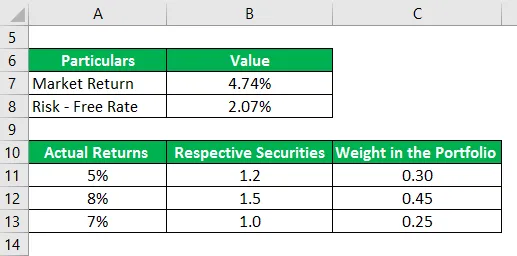

Nehmen wir ein weiteres Beispiel eines Portfolios von drei Wertpapieren, die im letzten Jahr eine tatsächliche Rendite von 5%, 8% und 7% erzielten. Das Beta der jeweiligen Wertpapiere beträgt 1, 2, 1, 5 und 1, 0, und ihre Gewichtung im Portfolio beträgt 0, 30, 0, 45 und 0, 25. Der S & P 500 ist der geeignete Referenzindex für das Portfolio und erzielte im letzten Jahr eine Rendite von 4, 74%. Die 10-Jahres-Treasury-Rechnung bietet derzeit eine Rendite von 2, 07%. Bestimmen Sie anhand der angegebenen Informationen, ob der Portfolio-Manager Alpha generieren kann.

Lösung:

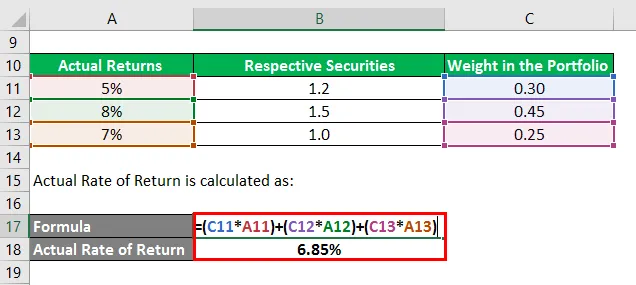

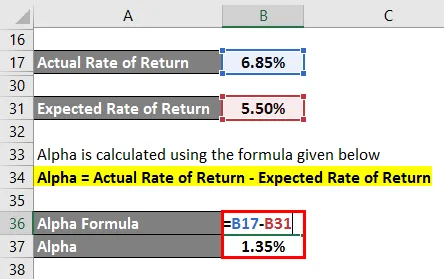

Die tatsächliche Rendite wird wie folgt berechnet:

- Tatsächliche Rendite = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Tatsächliche Rendite = 6, 85%

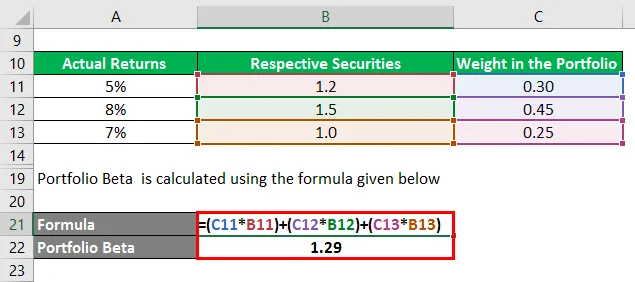

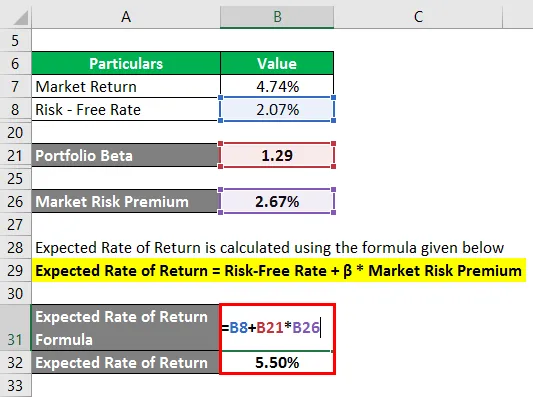

Portfolio Beta wird nach der unten angegebenen Formel berechnet

- Portfolio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfolio Beta = 1, 29

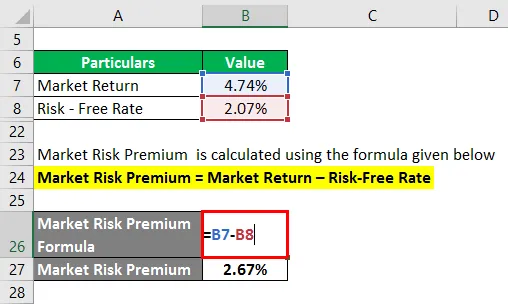

Die Marktrisikoprämie wird nach der unten angegebenen Formel berechnet

Marktrisikoprämie = Marktrendite - risikofreier Zinssatz

- Marktrisikoprämie = 4, 74% - 2, 07%

- Marktrisikoprämie = 2, 67%

Die erwartete Rendite wird nach der unten angegebenen Formel berechnet

Erwartete Rendite = risikofreier Zinssatz + β * Marktrisikoprämie

- Erwartete Rendite = 2, 07% + 1, 29 * 2, 67%

- Erwartete Rendite = 5, 50%

Alpha wird mit der unten angegebenen Formel berechnet

Alpha = Tatsächliche Rendite - Erwartete Rendite

- Alpha = 6, 85% - 5, 50%

- Alpha = 1, 35%

Daher war der Portfolio-Manager geschickt genug, um ein Portfolio-Alpha von 1, 35% zu generieren.

Erklärung der Alpha-Formel

Die Formel für Alpha kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1:

Ermitteln Sie zunächst die risikofreie Rendite für den Fall. In der Regel wird die jährliche Rendite von Staatsanleihen oder Schatzwechseln als risikofrei betrachtet und als risikofreie Rendite verwendet.

Schritt 2:

Bestimmen Sie als Nächstes die Marktrendite, und in der Regel wird die Rendite des wichtigsten Aktienindex als Proxy für die Marktrendite verwendet. Beispielsweise kann die jährliche Rendite von S & P500 als Marktrendite verwendet werden. Berechnen Sie nun die Marktrisikoprämie, indem Sie den risikofreien Zinssatz von der Marktrendite abziehen.

Marktrisikoprämie = Marktrendite - risikofreier Zinssatz

Schritt 3:

Bestimmen Sie als Nächstes das Beta jedes Wertpapiers anhand seiner relativen Kursbewegung im Vergleich zum Referenzindex. Berechnen Sie dann das Beta des Portfolios anhand eines gewichteten Durchschnitts aller Wertpapiere. Das Portfolio Beta wird mit β bezeichnet.

Schritt 4:

Berechnen Sie als Nächstes die erwartete Rendite, indem Sie den risikofreien Zinssatz (Schritt 1), die Marktrisikoprämie (Schritt 2) und das Portfolio-Beta (Schritt 3) wie unten gezeigt verwenden.

Erwartete Rendite = risikofreie Rendite + β * Marktrisikoprämie

Schritt 5:

Bestimmen Sie als Nächstes die tatsächliche Rendite des Portfolios.

Schritt 6:

Schließlich kann die Formel für Alpha abgeleitet werden, indem die erwartete Rendite des Portfolios (Schritt 4) von seiner tatsächlichen Rendite (Schritt 5) subtrahiert wird, wie unten gezeigt.

Alpha = Tatsächliche Rendite - Erwartete Rendite

- Alpha = tatsächliche Rendite - risikofreie Rendite - β * Marktrisikoprämie

Relevanz und Verwendung

Aus Sicht eines Portfolioanalysten ist das Konzept des Alpha sehr wichtig, da es verwendet wird, um die Fähigkeit eines Portfoliomanagers zu bewerten, eine risikobereinigte Rendite zu erzielen. Alpha ist die Überschussrendite, die gegenüber dem Risiko des Portfolios erzielt wird, und wird lediglich als Kredit des Portfoliomanagers angesehen. Portfoliomanager, die in der Lage sind, die Benchmark zu übertreffen und Alpha zu generieren, werden als aktive Portfoliomanager bezeichnet.

Eine der Hauptbeschränkungen von Alpha ist jedoch, dass die Formel in hohem Maße von der Wahl eines geeigneten Referenzindex abhängt. Daher kann die Auswahl eines falschen Referenzindex für die Marktrendite zu einer falschen Darstellung für die potenziellen Anleger führen.

Alpha-Formel-Rechner

Sie können den folgenden Alpha-Formel-Rechner verwenden

| Tatsächliche Rendite | |

| Erwartete Rendite | |

| Alpha-Formel | |

| Alpha-Formel = | Tatsächliche Rendite - Erwartete Rendite |

| = | 0 - 0 |

| = | 0 |

Empfohlene Artikel

Dies ist eine Anleitung zur Alpha-Formel. Hier diskutieren wir, wie man das Alpha berechnet, zusammen mit praktischen Beispielen. Wir bieten auch einen Alpha-Formel-Rechner mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Berechnung der Kapitalkosten anhand von Beispielen

- Wie berechnet man die Kapitalisierungsrate?

- Beispiele für Risikoprämienformeln

- Leitfaden zur Gewinnspanne Formel