Abschreibungsformel (Inhaltsverzeichnis)

- Formel

- Beispiele

Was ist die Abschreibungsformel?

Der Begriff „Abschreibung“ bezieht sich auf den Nominalbetrag, um den der Wert eines Anlagevermögens (z. B. Gebäude, Anlagen, Maschinen, Geräte usw.) über seine gesamte Lebensdauer bis zum Erreichen von Null oder seines Rest- oder Restwerts verringert wird.

Es gibt drei Hauptmethoden für die Berechnung der Abschreibung:

- Gerade Methode

- Einheit der Produktionsmethode

- Double Declining Balance-Methode

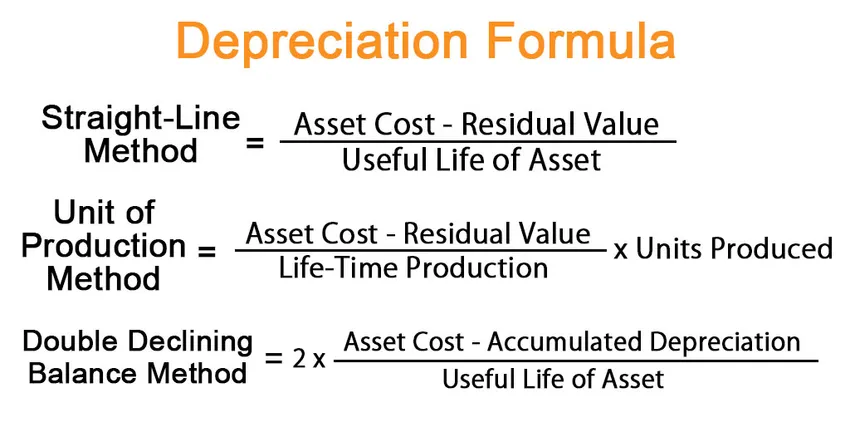

Nach der linearen Methode wird die Abschreibungsformel ausgedrückt, indem die Differenz zwischen den Anschaffungskosten und dem Restwert durch die Nutzungsdauer des Vermögenswerts dividiert wird. Mathematisch wird es dargestellt als

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

In der Einheit der Produktionsmethode wird die Abschreibungsformel ausgedrückt, indem die Differenz zwischen den Anschaffungskosten und dem Restwert durch die Produktionskapazität auf Lebenszeit dividiert wird, die dann mit der Zahl multipliziert wird. der im Zeitraum produzierten Einheiten. Mathematisch wird es dargestellt als

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Bei der Methode des doppelt abfallenden Saldos wird die Formel für die Abschreibung ausgedrückt, indem die Differenz zwischen den Anschaffungskosten und der kumulierten Abschreibung durch die Nutzungsdauer des Vermögenswerts dividiert wird, die dann mit 2 multipliziert wird.

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Beispiele für Abschreibungsformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Abschreibung besser zu verstehen.

Sie können diese Excel-Vorlage für Abschreibungsformeln hier herunterladen - Excel-Vorlage für AbschreibungsformelnAbschreibungsformel - Beispiel 1

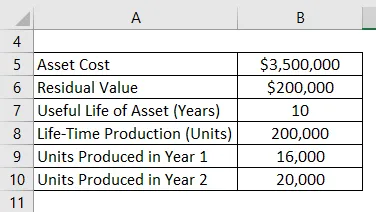

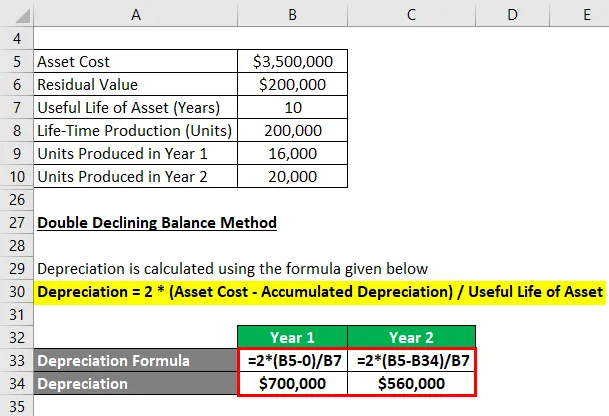

Nehmen wir als Beispiel einen Maschinenpark im Wert von 3, 50 Mio. USD mit einer geschätzten Nutzungsdauer von 10 Jahren und einem Restwert von 0, 20 Mio. USD. Die Maschinen sollen über eine Nutzungsdauer von 10 Jahren 200.000 Einheiten produzieren. Berechnen Sie die Abschreibung für die ersten 2 Jahre unter:

- Gerade Methode

- Einheit der Produktionsmethode, wenn die Maschine 16.000 Einheiten im Jahr 1 und 20.000 Einheiten im Jahr 2 produziert

- Methode mit doppelt abnehmendem Saldo

Lösung:

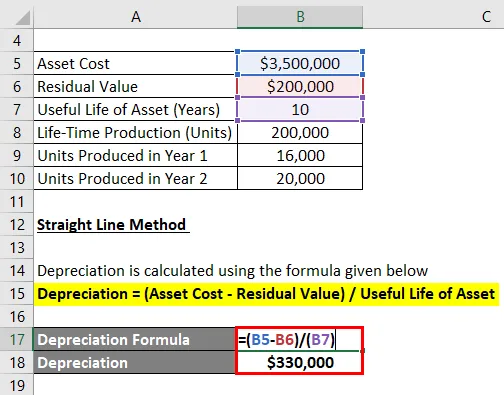

Gerade Methode

Die Abschreibung erfolgt nach der unten angegebenen Formel

Abschreibung = (Vermögenswertkosten - Restwert) / Nutzungsdauer des Vermögenswerts

- Abschreibung = (3, 50 Mio. USD - 0, 20 Mio. USD) / 10

- Abschreibung = 330.000 USD in den Jahren 1 und 2

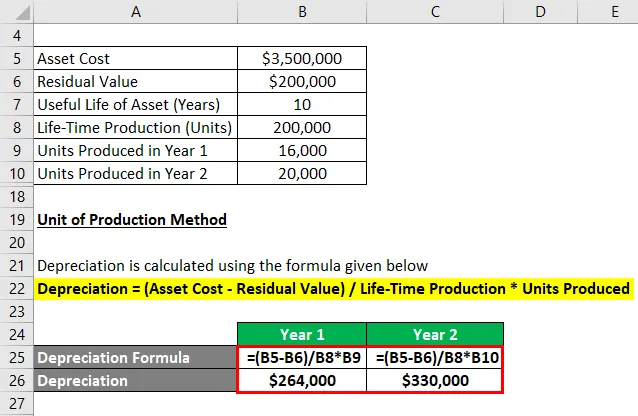

Einheit der Produktionsmethode

Die Abschreibung erfolgt nach der unten angegebenen Formel

Abschreibung = (Aktivkosten - Restwert) / Lebensdauer Produktion * Produzierte Einheiten

Für das Jahr 1

- Abschreibungen = (3, 50 Mio. USD - 0, 20 Mio. USD) / 200.000 * 16.000

- Abschreibung = 264.000 USD

Für das 2. Jahr

- Abschreibungen = (3, 50 Mio. USD - 0, 20 Mio. USD) / 200.000 * 20.000

- Abschreibung = 330.000 USD

Double Declining Balance-Methode

Die Abschreibung erfolgt nach der unten angegebenen Formel

Abschreibung = 2 * (Vermögenswertkosten - kumulierte Abschreibung) / Nutzungsdauer des Vermögenswerts

Für das Jahr 1

- Abschreibung = 2 * (3, 5 Mio. USD - 0) / 10

- Abschreibung = 700.000 USD

Die kumulierte Abschreibung zum Ende des ersten Jahres beträgt 700.000 USD oder 0, 70 Mio. USD.

Für das 2. Jahr

- Abschreibung = 2 * (3, 5 Mio. USD - 0, 70 Mio. USD) / 10

- Abschreibung = 560.000 USD

Erläuterung

Die Abschreibungsformel nach der linearen Methode kann folgendermaßen abgeleitet werden:

Schritt 1: Bestimmen Sie zunächst den Wert des Anlagevermögens, der dem Kaufpreis entspricht.

Schritt 2: Bestimmen Sie als Nächstes den Restwert des Vermögenswerts, der dem erwarteten Wert des Vermögenswerts am Ende seiner Verwendbarkeit entspricht.

Schritt 3: Bestimmen Sie als Nächstes die Nutzungsdauer des Vermögenswerts auf der Grundlage eines allgemeinen Konsenses und anderer Betriebsstandards.

Schritt 4: Abschließend kann die Abschreibungsformel abgeleitet werden, indem die Differenz zwischen den Anschaffungskosten (Schritt 1) und dem Restwert (Schritt 2) durch die Nutzungsdauer des Vermögenswerts (Schritt 3) dividiert wird (siehe unten).

Abschreibung = (Vermögenswertkosten - Restwert) / Nutzungsdauer des Vermögenswerts

Die folgenden zusätzlichen Schritte können verwendet werden, um die Formel für die Abschreibung unter der Einheit der Produktionsmethode abzuleiten:

Schritt 5: Bestimmen Sie also die Produktionskapazität des Vermögenswerts über die gesamte Lebensdauer in Einheiten. Die lebenslange Produktionskapazität gibt die Gesamtzahl an. von Einheiten, die die Maschine über ihre gesamte Nutzungsdauer produzieren kann.

Schritt 6: Bestimmen Sie als nächstes die Nr. der im Bezugszeitraum produzierten Einheiten.

Schritt 7: Schließlich kann die Abschreibungsformel abgeleitet werden, indem die Differenz zwischen den Anschaffungskosten (Schritt 1) und dem Restwert (Schritt 2) durch die lebenslange Produktionskapazität (Schritt 5) dividiert wird, die dann mit der Zahl multipliziert wird . von Einheiten, die während des Zeitraums (Schritt 6) hergestellt wurden, wie unten gezeigt.

Abschreibung = (Aktivkosten - Restwert) / Lebensdauer Produktion * Produzierte Einheiten

Die folgenden zusätzlichen Schritte können verwendet werden, um die Formel für die Abschreibung nach der Methode des doppelt abfallenden Saldos abzuleiten:

Schritt 8: Berechnen Sie die kumulierte Abschreibung des Vermögenswerts zum Ende des letzten Berichtszeitraums.

Schritt 9: Schließlich kann die Abschreibungsformel abgeleitet werden, indem die Differenz zwischen den Anschaffungskosten (Schritt 1) und der kumulierten Abschreibung (Schritt 8) durch die Nutzungsdauer des Vermögenswerts (Schritt 3) dividiert wird, die dann mit 2 multipliziert wird unten gezeigt.

Abschreibung = 2 * (Vermögenswertkosten - kumulierte Abschreibung) / Nutzungsdauer des Vermögenswerts

Relevanz und Verwendung der Abschreibungsformel

Das Konzept der Abschreibung ist aus Sicht der Finanzbuchhaltung und -berichterstattung wichtig. Die periodische Abschreibung wird der Gewinn- und Verlustrechnung nach dem Matching-Prinzip als Aufwand belastet. Mit anderen Worten, der Wert der jährlichen Abschreibung ist der Teil des Anlagevermögens, der im Laufe des Jahres zur Erzielung von Erträgen verwendet wurde. Darüber hinaus bietet es einen Steuervorteil, dessen Höhe sich in den einzelnen Jahren je nach Abschreibungsmethode ändert.

Empfohlene Artikel

Dies ist ein Leitfaden zur Abschreibungsformel. Hier besprechen wir die Berechnung der Abschreibung anhand praktischer Beispiele. Wir bieten auch eine herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für die Abrechnung der Rendite

- So berechnen Sie den Buchgewinn

- Beispiel für die kumulierte Abschreibung

- Berechnung des investierten Kapitals