Unterschiede zwischen Capital Lease und Operating Lease

Ein Leasingvertrag ist eine vertragliche Vereinbarung zwischen dem Leasinggeber (Eigentümer des Vermögenswerts) und dem Leasingnehmer (Vermieter des Vermögenswerts). In diesem Vertrag gibt der Vermieter das Recht, eine Immobilie für einen bestimmten Zeitraum zu nutzen, und im Gegenzug gibt der Mieter eine Reihe von Zahlungen, die als Leasingzahlungen bezeichnet werden. Es gibt hauptsächlich zwei Arten von Leasingverhältnissen: Capital Lease und Operating Lease. Ein Capital Lease wird auch als Finance Lease bezeichnet. Der Leasinggeber kann jede juristische Person oder Firma oder eine unabhängige Einrichtung, Bank oder Institution sein. Ein Mieter kann alles aus den Bereichen Transport, Immobilien, Landwirtschaft, Bauwesen usw. sein.

Damit ein Leasingverhältnis nach US-GAAP als Capital Lease klassifiziert werden kann, muss eine der vier folgenden Bedingungen erfüllt sein:

- Der Barwert der Leasingrate muss mindestens dem beizulegenden Zeitwert des Vermögenswerts entsprechen. dh welche Zahlungen wir in der Amtszeit auch immer leisten sollten, wenn wir ihren Barwert erzielen und sie mit dem Marktwert vergleichen, wenn PV (Leasing)> oder = MV des Vermögenswerts sie als Kapital-Leasing klassifizieren. Angenommen, der Marktwert der Immobilie beträgt 100, und die Zahlungen erfolgen für 25 Jahre, wobei P. V aller Zahlungen 110 beträgt. Hier ist es größer, wenn es als Capital Lease klassifiziert wird.

- Die Laufzeit des Leasingverhältnisses beträgt mindestens 75% der Nutzungsdauer. In unserem Beispiel beträgt die Nutzungsdauer 25 Jahre und die Nutzungsdauer der Immobilie 20 Jahre. 75% (20) = 15 Jahre, was die als Capital Lease eingestufte Bedingung erfüllt.

- Eine Übertragung des Eigentums am Ende der Amtszeit.

- Eine Option zum Erwerb des Vermögenswerts zu einem reduzierten Preis am Ende der Amtszeit. Für IFRS gibt es ein weiteres Kriterium, um es als Capital Lease zu bewerten.

- Nur der Leasingnehmer kann den Vermögenswert nutzen, ohne wesentliche Änderungen an den Vermögenswerten vorzunehmen, die Gegenstand des Leasingverhältnisses sind.

Bevor Sie mit den Unterschieden beginnen, stellen Sie sich Capital Lease als Eigentum und Operating Lease als Vermietung der Immobilie vor. Lassen Sie uns den vollständigen Unterschied zwischen den beiden Mietverträgen anhand desselben Beispiels verstehen.

Head to Head Vergleich zwischen Capital Lease und Operating Lease (Infografik)

Nachfolgend sehen Sie den Top-7-Unterschied zwischen Capital Lease und Operating Lease

Hauptunterschiede zwischen Capital Lease und Operating Lease

Lassen Sie uns einige der wichtigsten Unterschiede zwischen Capital Lease und Operating Lease diskutieren:

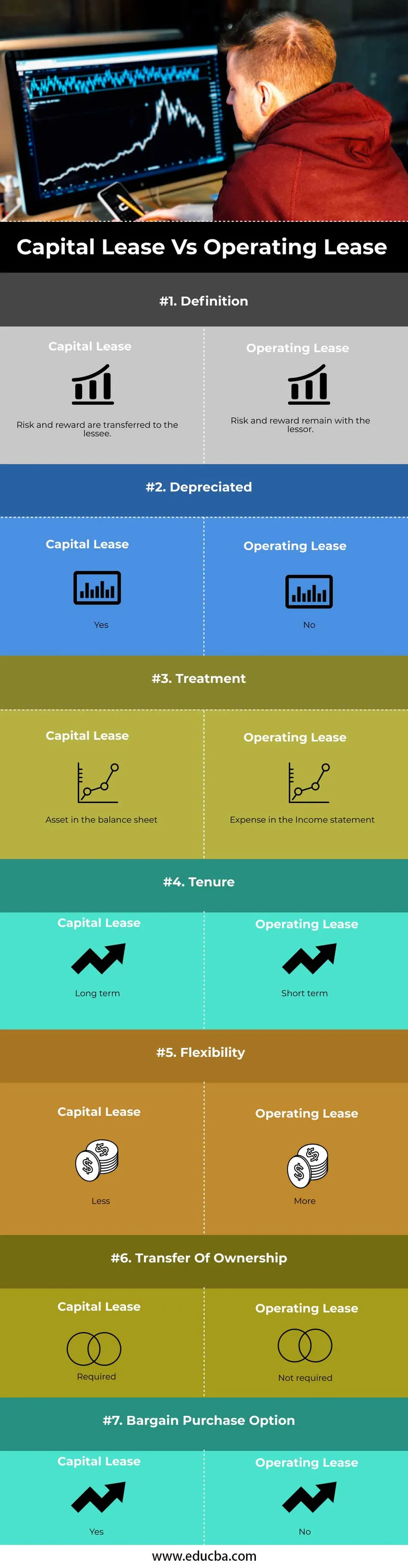

- Risiko und Rendite im Zusammenhang mit dem Vermögenseigentum gehen im Rahmen des Capital Lease auf den Leasingnehmer über. Im Rahmen eines Operating-Leasingverhältnisses verbleibt das mit dem Eigentum verbundene Risiko und der Nutzen beim Leasinggeber.

- Wir nehmen dasselbe Beispiel wie oben, aber wir schreiben den Vermögenswert in unserer Bilanz ab, dh das Eigentum, das wir besitzen, wird über die Zeit abgeschrieben. Aufgrund der Abschreibung des Capital Lease reduziert sich das zu versteuernde Einkommen. Die Anmietung einer Immobilie wird jedoch nicht planmäßig abgeschrieben.

- Die Bilanzierung für beide Arten von Leasingverhältnissen ist je nach Leasingnehmer oder Leasinggeber unterschiedlich. Das Operating-Leasingverhältnis wird in der Gewinn- und Verlustrechnung als Aufwand erfasst. Ein Vermögenswert wird nicht übertragen und an den Leasingnehmer verliehen. Im Falle eines Operating-Leasingverhältnisses erfolgt keine Bilanzierung. Keine Abschreibung für den Vermögenswert. Bei einem Capital Lease geht das Eigentum an einem Vermögenswert auf das Leasingnehmerkonto über. Das Leasingverhältnis wird somit als Darlehen behandelt und die Zahlungen (Zinsbetrag) als Aufwand in der Gewinn- und Verlustrechnung. Ein Vermögenswert wird in der Bilanz erfasst. Der Barwert eines Vermögenswerts wird in der Bilanz erfasst und über den Zeitraum abgeschrieben.

- Die Laufzeit des Capital Lease ist langfristig, während das Operating Lease kurzfristig ist. Daher ist eine Eigentumsübertragung im Capital Lease und nicht im Operating Lease erforderlich. ZB Eigentum ist für eine lange Zeitdauer und man muss die Eigentumsrechte übertragen. Im Falle einer Anmietung ist dies nur eine sehr kurze Zeit und eine Übertragung des Eigentums ist nicht obligatorisch. Die Übertragung des Eigentums an Operating-Leasingverhältnissen bleibt für die gesamte Laufzeit des Leasingverhältnisses beim Leasinggeber. Im Falle des Capital Lease ist die Übertragung des Eigentums am Ende der Amtszeit freiwillig. Der Titel kann auf den Mieter übertragen werden oder nicht

- Capital Lease hat im Vergleich zu Operating Lease keine Flexibilität. Im Operating-Leasingverhältnis kann der Vermögenswert regelmäßig geändert und aktualisiert werden, da die Bilanzierung sehr einfach ist. In unserem aktuellen Beispiel haben wir die Anmietung einer Immobilie als Operating-Leasingverhältnis betrachtet. Wenn wir das Mietobjekt ändern müssen, ist der Vorgang sehr einfach, da nur die Kosten anfallen. Im Falle eines Capital Lease, wenn wir das Eigentum besitzen, verringert sich die Flexibilität der Änderung des Vermögenswerts drastisch.

- Der Eigentumsübergang ist im Capital Lease und nicht im Operating Lease erforderlich. ZB Eigentum ist für eine lange Zeitdauer und man muss die Eigentumsrechte übertragen. Im Falle einer Anmietung ist dies nur eine sehr kurze Zeit und eine Übertragung des Eigentums ist nicht obligatorisch. Aus diesem Grund besteht ein hohes Risiko der Überalterung im Rahmen des Capital Lease. Es besteht keine Gefahr der Überalterung im Rahmen des Operating-Leasingverhältnisses.

- Die Kaufoption ist im Falle des Capital Lease verfügbar. Im Rahmen des Operating-Leasingverhältnisses ist keine Kaufoption für Schnäppchen verfügbar.

Capital Lease vs Operating Lease Vergleichstabelle

Unten finden Sie den besten Vergleich zwischen Capital Lease und Operating Lease

| Vergleichsbasis |

Capital Lease |

Operating Lease |

| Definition | Risiko und Ertrag gehen auf den Mieter über. | Risiko und Ertrag verbleiben beim Vermieter. |

| Abgeschrieben | Ja | Nein |

| Behandlung | Ein Vermögenswert in der Bilanz | Aufwand in der Gewinn- und Verlustrechnung |

| Amtszeit | Langfristig | Kurzfristig |

| Flexibilität | Weniger | Mehr |

| Eigentumsübergang | Erforderlich | Nicht benötigt |

| Schnäppchen-Kaufoption | Ja | Nein |

Beispiel für Capital Lease und Operating Lease

Beispiel für Capital und Operating Lease sind

Operating Lease

Ein Unternehmen schließt einen Vertrag über 4 Jahre ab, um das Gebäude zu vermieten. Es gibt keine Erneuerungsrichtlinie für Stornierungsstäbe. Die Instandhaltung wird vom Vermieter durchgeführt. Somit wird dieses Leasingverhältnis als Operating-Leasingverhältnis klassifiziert.

Capital Lease

ABC ltd hat Baumaschinen von der XYZ-Immobilienfirma vermietet. Die Mietdauer beträgt 6 Jahre. Betrachtet man 10 Prozent als Rate, um die Rate in den Barwert umzuwandeln. Der Barwertfaktor für 6 Jahre bei 10 Prozent beträgt 4, 355. Die Zahlung der Leasingrate beträgt 3 Lakhs. Der Barwert der Mindestleasingzahlung beträgt 4, 355 * 3 = 13, 065 Lakhs.

Fazit

Vor dem Abschluss und der Entscheidung über die Art des Leasingverhältnisses muss man sich über die Buchführung und die steuerliche Behandlung im Klaren sein. Sowohl Capital als auch Operating Lease haben ihre Vorteile. Basierend auf den Bedürfnissen des Unternehmens und dem aktuellen Steuerszenario entscheiden Sie sich für eine oder sogar eine Kombination beider Arten des Leasingverhältnisses für verschiedene Vermögenswerte des Unternehmens.

Empfohlener Artikel

Dies war ein Leitfaden für den Unterschied zwischen Capital Lease und Operating Lease. Hier diskutieren wir auch die wesentlichen Unterschiede zwischen Capital Lease und Operating Lease mit Infografiken und Vergleichstabelle. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren.

- Kapitalrendite

- Betriebsgewinn vs Nettogewinn

- Loan vs Lease

- Hartes Geld gegen weiches Geld