Einführung in die Beta

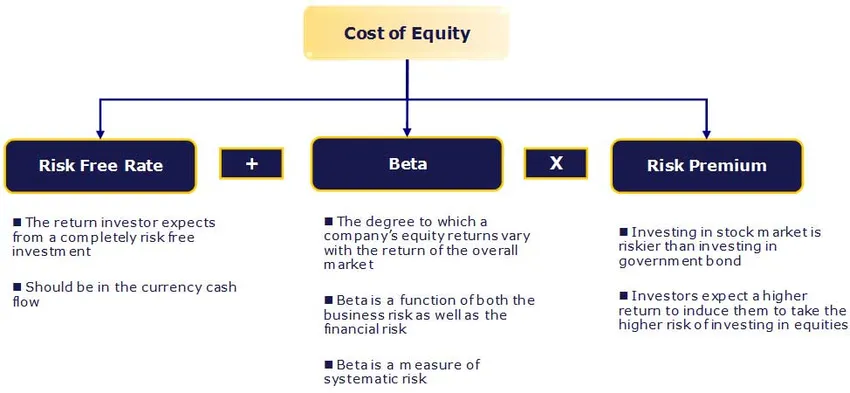

In diesem Artikel sehen wir eine Übersicht über Was ist Beta? und wir werden auch etwas über die Schätzung der Eigenkapitalkosten erfahren. Die Eigenkapitalkosten (Ke) sind die von den Aktionären erwarteten Renditen.

Risikofreier Tarif:

Risikofreie Sicherheit hat kein Ausfallrisiko, keine Volatilität und ein Beta von Null. Praktisch existiert ein solches Wertpapier nicht und daher verwenden wir Wertpapiere, die von einer politischen und stabilen Regierung ausgegeben wurden. Die Auswahl der Anleihe hängt vom Prognosehorizont ab - kurzfristig oder langfristig?

Die nächste Annäherung an den risikofreien Zinssatz ist die Rendite von Staatsanleihen. Die meisten Analysten verwenden langfristige Staatsanleiherenditen. Idealerweise sollte die Länge der Prognose an die Laufzeit der Anleihe angepasst werden, die für die Berechnung der Anleiherendite verwendet wird. Wenn ein Unternehmen beispielsweise für 10 Jahre prognostiziert wurde, sollten wir die Rendite von 10-jährigen Anleihen als risikofreien Zinssatz verwenden.

Was ist Beta?

Beta ist ein statistisches Maß für die Variabilität des Aktienkurses eines Unternehmens im Verhältnis zum gesamten Aktienmarkt. Sie wird berechnet, indem die prozentuale Veränderung einer Aktie oder eines Portfolios gegen die prozentuale Veränderung des Marktes zurückgerechnet wird (normalerweise definiert durch einen Index wie den SENSEX / NIFTY).

Empfohlene Kurse

- Schulung zu strukturierten Finanzierungen

- Online-Bonität von Wonderla Training

- Zertifizierungstraining in LBO-Modellierung

- Bewertung des Käufer-Stopp-Programms

Ein Beta von eins (1) impliziert also eine Aktie, die sich genau mit dem Markt bewegt. Die Anwendung eines Beta von eins (1) auf CAPM würde zu einer Prämie führen, die über dem risikofreien Satz liegt, der der durchschnittlichen Aktienprämie entspricht. Ein höheres / niedrigeres Beta bedeutet, dass die Aktie risikoreicher / weniger risikoreich ist und zu einer höheren / geringeren Rendite führt. Die meisten Betas liegen zwischen 0, 1 und 2, 0, obwohl negative und höhere Zahlen möglich sind.

Die Sensitivität von Beta beruht auf zwei Komponenten: dem Risiko, das den Vermögenswerten des Unternehmens innewohnt, und dem Risiko, das mit der Hebelwirkung verbunden ist, die auf diese Vermögenswerte angewendet wird.

Determinanten von Beta

- Produkt oder Dienstleistung: Der Beta-Wert eines Unternehmens hängt von der Sensibilität der Nachfrage nach seinen Produkten und Dienstleistungen sowie von seinen Kosten gegenüber makroökonomischen Faktoren ab, die den Gesamtmarkt beeinflussen.

- Zyklische Unternehmen haben höhere Betas als nichtzyklische Unternehmen, die mehr diskretionäre Produkte verkaufen, als Unternehmen, die weniger diskretionäre Produkte verkaufen.

- Operativer Hebel: Je größer der Anteil der Fixkosten an der Kostenstruktur des Geschäfts ist, desto höher ist das Beta.

- Finanzieller Hebel: Je mehr Schulden ein Unternehmen aufnimmt, desto höher ist das Beta des Eigenkapitals in diesem Geschäft. Schulden verursachen Fixkosten, Zinsaufwendungen, die das Risiko von Marktrisiken erhöhen.

Unlevering und Relevering Beta:

Es ist ein statistisches Maß für die Variabilität des Aktienkurses eines Unternehmens im Verhältnis zum Aktienmarkt insgesamt. Wenn wir jedoch ein nicht börsennotiertes privates Unternehmen bewerten, können wir die oben vorgeschlagene Beta nicht finden.

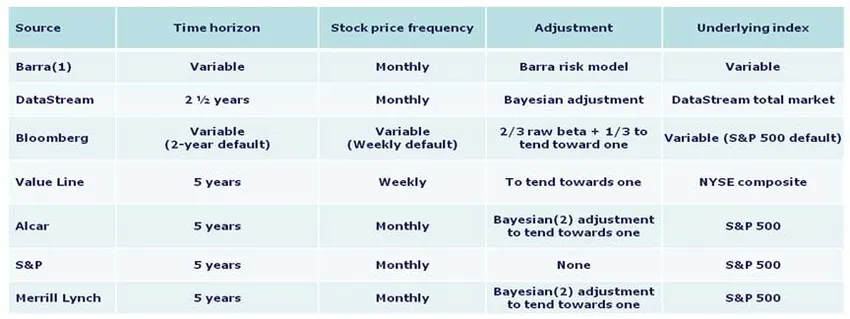

Beta-Berechnung

Nachfolgend sind die Methoden aufgeführt, die von verschiedenen Quellen zur Berechnung verwendet werden:

Die in Indien bevorzugte Betamethodik lautet, dass Sie die von Bloomberg bereitgestellte Beta verwenden sollten, es sei denn, es gibt einen guten Grund, dies nicht zu tun. Zu Referenzzwecken werden die Grundlagen für die Berechnung des Betas im Folgenden aufgeführt.

1. Zeithorizont - Fünf Jahre

Studien haben gezeigt, dass längere Horizonte genauere Betas ergeben. Fünf Jahre werden als angemessene Zeitspanne angesehen, um die Bewegung einer Aktie zu erfassen und gleichzeitig die aktuelle Marktdynamik widerzuspiegeln. Kürzere Perioden können Markt- oder Unternehmensfehler leichter widerspiegeln. Die meisten wichtigen Quellen nutzen diesen Horizont.

2. Häufigkeit - monatlich

Für monatliche Aktienkurse steht mehr Historie zur Verfügung, sodass im Allgemeinen eingehendere Studien möglich sind. Bei den wöchentlichen Ergebnissen können Verzerrungen auftreten, die sich aus dem Wochentag ergeben, der für die Schlusskurse ausgewählt wurde. Tägliche Ergebnisse können durch den Fisher-Effekt verzerrt werden, bei dem die Bewegungen am Tagesende nicht mit den Schlusskursen abgeglichen werden, da ein Schlusskurs als letzter Trade erfasst wird und nicht unbedingt am Tagesende gehandelt wird.

3. Anpassung - In Richtung Eins tendieren

Es wurde beobachtet, dass sich eine Branche / ein Unternehmen mit zunehmender Reife eher wie die Gesamtwirtschaft / der Gesamtmarkt verhält. Folglich bewegen sich Betas mit der Zeit mehr mit dem Markt. Das Roh-Beta muss angepasst werden, um die Tendenz von Betas über längere Zeiträume besser widerzuspiegeln.

4. Zugrundeliegender Index

Verwenden Sie den Index des Landes, in dem sich Ihr Unternehmen befindet. In Indien sollte SENSEX 30 verwendet werden.

Fazit

In diesem Artikel haben wir etwas über die Schätzung der Eigenkapitalkosten erfahren, die wir für Privatunternehmen finden … Bis dahin viel Spaß beim Lernen!

Empfohlene Artikel

In den folgenden Artikeln erfahren Sie mehr über die CAPM-Formel. Klicken Sie einfach auf den Link.

- 3 beste und einfache Schritte zur Berechnung von Beta (leistungsstark)

- Die 6 erstaunlichsten Fragen im Zusammenhang mit Softwaretests

- Makroökonomische Probleme

- Wie wichtig ist CAPM und seine Berechnungen? (Überblick)