Was ist die vertikale Analyse der Gewinn- und Verlustrechnung?

Der Begriff „vertikale Analyse der Gewinn- und Verlustrechnung“ bezieht sich auf die proportionale Analyse einer Jahresrechnung, in der jeder Posten der Gewinn- und Verlustrechnung als Prozentsatz des Gesamtumsatzes dargestellt wird. Mit anderen Worten, es gibt die relative Größe jeder Position der Gewinn- und Verlustrechnung des betroffenen Unternehmens an. Es wird auch als gewöhnliche Gewinn- und Verlustrechnung bezeichnet. Es wird von vielen Finanzmanagern eingesetzt, weil

- Sie drückt die Aufwandsentschädigung in Prozent aus und eliminiert so den Basiseffekt der Betriebsskala. Daher ist es hilfreich, die Leistung von Unternehmen mit unterschiedlichem Betriebsumfang zu vergleichen.

- Es hilft bei der Beurteilung des Leistungstrends eines Unternehmens über Perioden hinweg.

- Da es den relativen Anteil der Konten angibt, ist es hilfreich, die Kostenstellen zu identifizieren, bei denen ein plötzlicher Anstieg auftritt, der sich negativ auf die Rentabilität eines Unternehmens auswirkt.

Formel

Die Formel für die vertikale Analyse der Gewinn- und Verlustrechnung kann abgeleitet werden, indem ein beliebiger Posten in der Gewinn- und Verlustrechnung durch den Gesamtumsatz dividiert und in Prozent ausgedrückt wird. Mathematisch wird es dargestellt als

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Beispiele für die vertikale Analyse der Gewinn- und Verlustrechnung (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung besser zu verstehen.

Sie können diese Excel-Vorlage für die vertikale Analyse der Gewinn- und Verlustrechnung hier herunterladen - Excel-Vorlage für die vertikale Analyse der Gewinn- und VerlustrechnungBeispiel 1

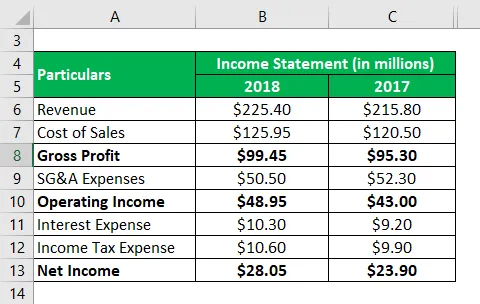

Nehmen wir das Beispiel eines Unternehmens namens DFG Ltd., das Präzisionsbauteile für verschiedene Tier-I-OEMs herstellt. Nach dem aktuellen Geschäftsbericht der Gesellschaft liegen folgende Informationen vor:

Lösung:

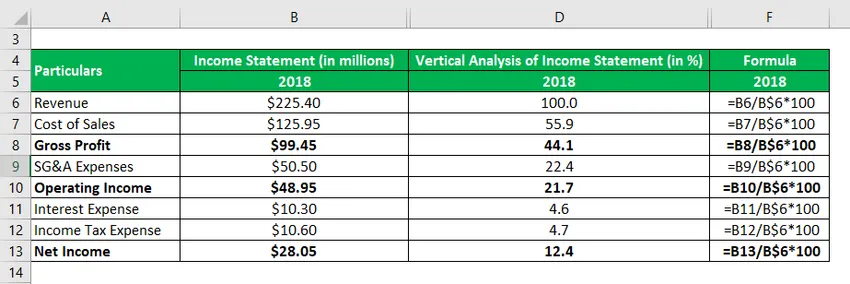

Die vertikale Analyse der Gewinn- und Verlustrechnung für das Jahr 2018 wird berechnet als

Vertikale Analyse der Gewinn- und Verlustrechnung = Position der Gewinn- und Verlustrechnung / Gesamtumsatz * 100

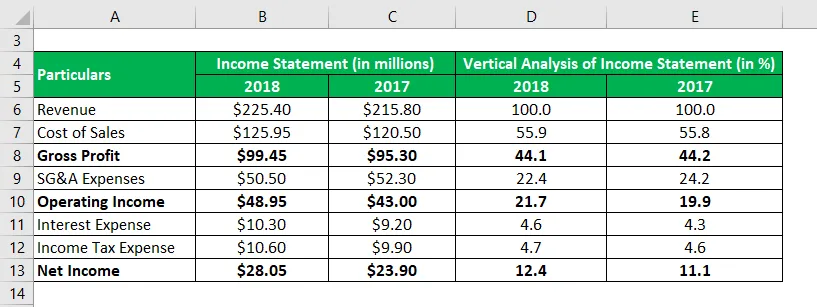

Ähnliches gilt für die Jahre 2017.

In der obigen Tabelle ist ersichtlich, dass die Bruttogewinnmarge in den letzten zwei Jahren relativ stabil geblieben ist, während sich die operative Marge im Jahr 2018 aufgrund eines Rückgangs der VVG-Kosten leicht verbessert hat. Die Nettoergebnismarge verbesserte sich ebenfalls im Einklang mit der Betriebsergebnismarge.

Beispiel # 2

Nehmen wir das Beispiel des neuesten Geschäftsberichts von Apple Inc. für das Jahr 2018. Der folgende Auszug aus der Gewinn- und Verlustrechnung der letzten drei Jahre ist aus dem Geschäftsbericht ersichtlich:

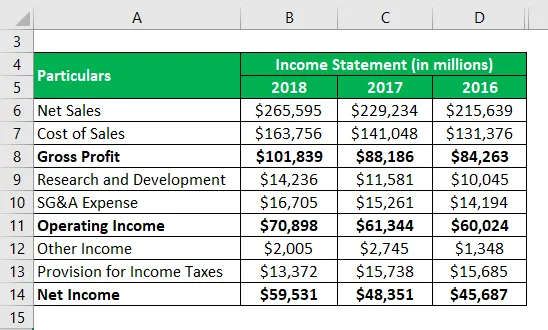

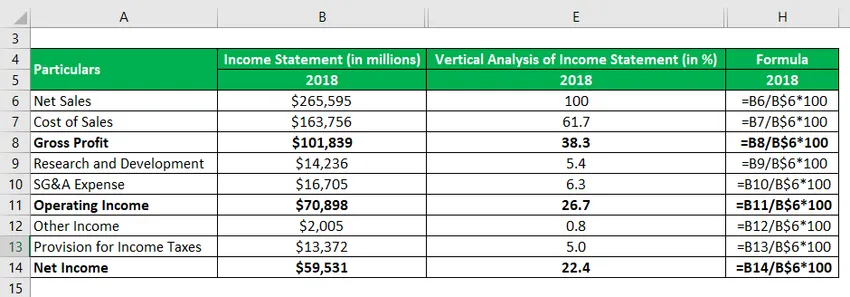

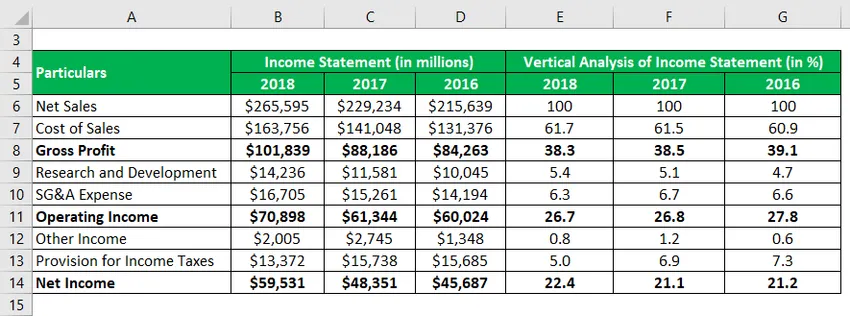

Lösung:

Die vertikale Analyse der Gewinn- und Verlustrechnung für das Jahr 2018 wird berechnet als

Vertikale Analyse der Gewinn- und Verlustrechnung = Position der Gewinn- und Verlustrechnung / Gesamtumsatz * 100

Berechnen Sie entsprechend für die Jahre 2017 und 2016

In der obigen Tabelle ist zu sehen, dass die Bruttogewinnmarge, die Betriebsgewinnmarge und die Nettogewinnmarge von Apple Inc. in den letzten drei Jahren recht stabil geblieben sind. Eine solch stabile Marge ist ein Indiz für die Geschäftsstärke des Unternehmens, da es trotz verschiedener operativer Herausforderungen eines makellosen Managements bedarf, um die Kostenkonten zu verwalten.

Quellverweis: Apple Inc. Bilanz

Vor- und Nachteile der vertikalen Analyse der Gewinn- und Verlustrechnung

Vorteile

Einige der Vorteile sind:

- Dies hilft bei der Bestimmung der Auswirkung jeder Position in der Gewinn - und Verlustrechnung auf die Rentabilität des Unternehmens auf jeder Ebene, wie z Einzelposten, dann kann die Änderung einfach durch die vertikale Analyse der Gewinn- und Verlustrechnung erfasst werden.

- Da diese Technik alle Felder in Prozent angibt, vereinfacht sie den Vergleich der finanziellen Leistungen eines Unternehmens mit seinem Vergleichsuniversum, unabhängig von dessen Betriebsumfang.

Nachteile

Einige der Nachteile sind:

- Es gibt keinen genehmigten Standardbenchmark, anhand dessen der Anteil der einzelnen Werbebuchungen für sich allein beurteilt werden kann. Können Experten die vertikale Analyse der Gewinn- und Verlustrechnung als solche vermeiden?

- Diese Technik kann zu irreführenden Schlussfolgerungen führen, wenn die Art der Herstellung nicht einheitlich ist. Beispielsweise kann ein Unternehmen mit einem Nettoumsatz als Basis nicht mit einem Unternehmen mit einem Bruttoumsatz als Basis verglichen werden.

Einschränkungen

Einige der Einschränkungen sind:

- Da prozentuale Werte anstelle der tatsächlichen Finanzzahlen analysiert werden, ist es relativ einfacher, die Fenster der Abschlüsse zu schließen.

- Diese Technik ist nicht sehr nützlich für Unternehmen, die von Natur aus von saisonalen Schwankungen betroffen sind.

Fazit

Es kann also der Schluss gezogen werden, dass die vertikale Analyse der Gewinn- und Verlustrechnung bei verschiedenen finanziellen Bewertungen hilfreich ist, die in erster Linie Trendanalysen und Peer-Vergleiche umfassen. Diese Technik ist eine der einfachsten Methoden zur Analyse von Abschlüssen. Aufgrund des Fehlens eines Standardbenchmarks findet diese Methode bei den Entscheidungen der meisten Unternehmen nur begrenzte Anwendung.

Empfohlene Artikel

Dies ist ein Leitfaden zur vertikalen Analyse der Gewinn- und Verlustrechnung. Hier haben wir die Berechnung für die vertikale Einkommensanalyse anhand von praktischen Beispielen diskutiert. Wir bieten auch eine herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Erfolgsrechnung Beispiel

- Beispiel für eine vertikale Fusion

- Zweck der Gewinn- und Verlustrechnung

- Beispiel für vertikale Integration